2012-07-06 来源:弘博报告网编辑整理 文字:[

大 中 小 ]

四、技术趋势分析

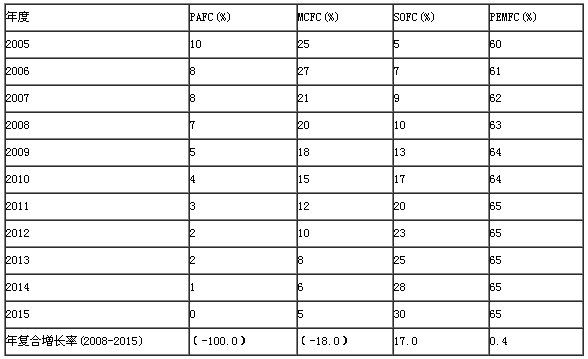

2008年,质子交换膜燃料电池(PEMFC)技术的市场占有率为63.0%,预计到2015年其市场份额略增至65.0%。原因之一是,质子交换膜燃料电池是燃料电池汽车所青睐的技术。因此,可以预计大量投资于这项技术。其次,质子交换膜燃料电池技术与其他燃料电池技术相比,是一个比较成熟的技术。它能在野外环境下长时间运行。并且,这项技术成本有相当大的下降空间。

2008年,熔融碳酸盐燃料电池(MCFC)技术的市场占有率为20.0%,预计到2015年市场占有率将下降至5.0%。原因之一是,由于现有技术的缺陷,导致基于熔融碳酸盐燃料电池技术的系统耐用性较差。其次,进一步降低成本的机会有限。此外,固体氧化物燃料电池(SOFC)与熔融碳酸盐燃料电池有着相似的技术特征,但在许多技术特征上更有前景。

2008年,磷酸燃料电池(PAFC)技术的市场占有率为7%,预计2015年其市场份额将下降到0%。这是一种古老和成熟的技术,已经过了其巅峰期,成本下降空间也到达了瓶颈。

图 固定式燃料电池市场:按技术划分收入百分比(亚太地区),2005-2015

略。。。。。。

表 固定式燃料电池市场:按技术划分收入百分比(亚太地区),2005-2015

五、区域分析

日本和韩国是亚太地区仅有的,对固定式燃料电池收入有显著贡献的两个国家。澳大利亚新西兰和东南亚其他国家仍然在燃料电池技术的部署规划阶段。澳大利亚新西兰刚刚完成了与其未来能源需求相适合的燃料电池技术的详细研究。研究结果表明,随着技术的发展,氢燃料电池技术非常适合这两个国家。不过目前,其他可再生能源技术,如太阳能和风能比燃料电池更有吸引力。澳大利亚正在规划氢的路线图,包括促进氢基础设施的研发能力,以及发布相关法规,将有助于将氢作为燃料发展。因此,燃料电池在澳新的发展应密切跟踪。预计在未来五年,燃料电池将在后备电源和工业电力,特别是在采矿相关的产业中有应用的机会。

固定式燃料电池市场:按区域划分收入百分比(亚太地区),2005-2015

略。。。。。。

在东南亚国家中,新加坡在燃料电池研发中非常积极。政府正在采取一些积极的行动,吸引燃料电池公司在该国设立研发中心。不过,对新加坡近期燃料电池市场预测,看起来并不十分乐观,因为她发电能力过剩,其大多数发电机组是与燃料电池发电效率相当的联合循环燃气轮机。

马来西亚和泰国也积极参与燃料电池的研发,但因为没有政府的激励,市场还有待提升。此外,马来西亚和泰国染料电池缺乏市场的主要原因在于这些国家电力成本很低,发展发电成本昂贵的燃料电池技术缺乏动力。在印尼、马来西亚和泰国的电信用备用电源部门,可能存在一些机会,尤其是偏远地区,但数量估计较少。

日本是最有吸引力的固定燃料电池市场之一,2008年销售收入约为9530万美元。预计到2015年,市场收入将达到13亿美元,2008至2015年的年复合增长率达到45%。2008年度新增固定燃料电池发电容量为22.3MW,预计2015年将达到439MW,年复合增长率达到53%。

据估计,日本2015年固定燃料电池总装机容量达到1.3GW。燃料电池热电联合是日本最有吸引力的市场,预计将会有极大的增长潜力。日本国内能源高价格、增长的电力需求以及重视分布式发电,为燃料电池发展创造了良好的市场环境,促使燃料电池在规模市场获得成功。

日本燃料电池另一大机遇在工业部门。随着签署京都议定书的签订,日本将重点关注二氧化碳的减排。此外,政府为燃料电池发电的补贴政策使该技术非常具有吸引力。不过,这还有待观察,一旦政府补贴取消,燃料电池技术是否能与柴油发电机竞争。

韩国是另一个亚太地区燃料电池技术的重要市场,2008年燃料电池收入463万美元。预计到2015年,市场收入将达到5851万美元,2008至2015年的年复合增长率达到44%。韩国2008年固定式燃料电池装机容量为12.2MW。预计至2015年,将达到242.4MW,2008至2015年复合增长率为53%。估计2015年韩国固定式燃料电池总装机容量达到680MW。

韩国是固定式燃料电池发展最快的区域市场之一,在亚太地区估计占32.7%的市场份额,紧随日本67.3%的市场份额。2015年以后,韩国可能超过日本,主要是因为来自韩国政府大力推动燃料电池技术在适应住宅,商业和工业应用。

2012年燃料电池行业投资分析报告