欢迎您光临中国的行业报告门户弘博报告!

光通信设备主流厂商主要包括华为、阿朗、中兴、Ciena(讯远)、烽火通信、思科、富士通、Tellabs(泰乐)以及NEC 等厂商,行业集中较高,行业前五企业的市场占有率合计约达到三分之二左右。

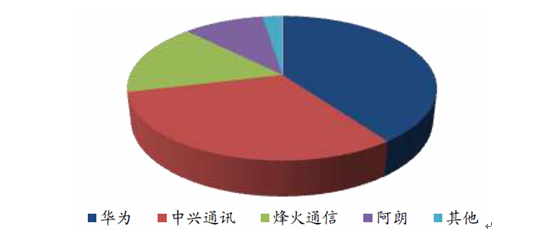

我国企业2011 年在光通信设备市场上的竞争力较强,华为、中兴以及烽火通信市场占有率分别位列第一、第三以及第五位,合计拥有40%以上的市场份额。其中华为占比略有下滑,中兴通讯与烽火通信表现出了较好的增长态势,最值得关注的是烽火通信首次挤入全球前五,这与国内光通信的高景气度直接相关。

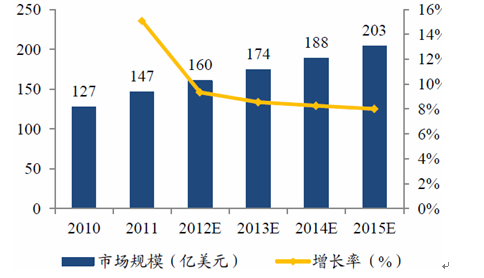

受益于全球网络的持续升级,光网络市场保持着较高的景气度,在2011 年达到了147 亿美元的规模,同比增长了15%。随着全球电信资本投资周期的启动、带宽需求的持续带动以及各个国家光纤网络建设的高潮,预计到2015 年,全球光网络设备市场规模将达到稳步达到200 亿美元以上。

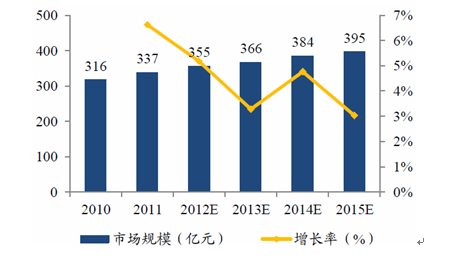

国内光网络设备市场的主要推动因素为三大运营商的固网宽带及移动宽带大规模建设。根据ICCSZ 的数据,国内光网络设备市场规模在2011 年达到了340 亿元新高,同比增长6.6%,此后仍将保持稳步增长,到2015 年达到接近400 亿元的规模。

图表 18 2010-2015年全球光网络设备市场规模增长趋势图

图表 19 2010-2015年中国光网络设备市场规模增长趋势图

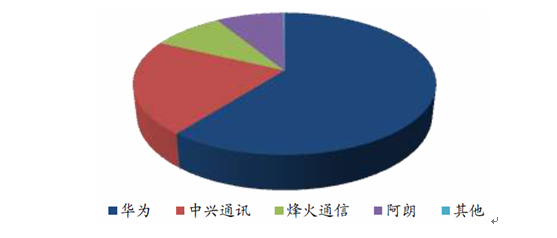

随着国内宽带战略的进一步落实,光通信设备制造商极有可能会获得超预期成长的机会。目前国内的光通信设备制造商在光接入以及光传输领域的竞争优势比较明显,华为、中兴通讯以及烽火通信已经形成了三强鼎立的局面,阿朗与三强的差距渐渐拉开。首先来看传输设备,华为在此领域的竞争优势十分突出,以60%左右的市场份额位居第一位,中兴通讯以20%左右的市场份额位居第二位,紧跟着是烽火通信的9%,阿朗的市场份额滑落至8%左右,其他厂商基本上可以忽略不计。在光接入这一领域,华为仍然位列第一位,但是优势不及传输部分那么明显。

从投资的角度来看,中兴通讯与烽火通信作为A 股仅有的两家光通信设备制造商,都是基本面比较扎实的企业,这两家企业相比较而言,我们更看好烽火通信在光通信领域的潜力。我们认为烽火通信未来的机会主要在以下两点:一是份额提升,二是海外市场拓展。从运营商的采购策略来看,如果想保持市场的平衡,那么就有必要改变目前的寡头垄断局面,传输部分华为与中兴的市场占有率达到了80%以上,接入部分市场占有率达到了70%以上,如果三大运营商想寻找第三家可以与华为与中兴相匹敌的公司,那么烽火通信将是最理想的标的,这从烽火近年来集采份额不断提升得到体现。

从市场覆盖范围来看,虽然国内光通信行业景气度逐步提升,但是如果想成为一流的光通信设备企业,海外是必须涉足的市场。烽火通信现在主要面对的是300 多亿的国内市场,而全球市场的规模在1,000 多亿人民币,涉足海外市场将会打破烽火通信进一步做强做大的瓶颈。

图表 20 国内光传输设备市场份额

图表 21 国内光接入设备市场份额