欢迎您光临中国的行业报告门户弘博报告!

光器件是光通信设备的上游行业,行业集中度较低,普遍技术水平较高。光器件分为两类:有源器件和无源器件,其中光有源器件是光通信系统中电/光转换或将光/电转换的关键器件。光无源器件是光通信系统中需要消耗一定的能量、具有一定功能而没有光/电或电/光转换的器件。从技术演进来看,集成化、智能化是光器件行业的主旋律,随着集成制造技术水平的提高以及光器件智能化水平的提高,光器件占光通信设备价值的比重会稳步提升至40%左右。

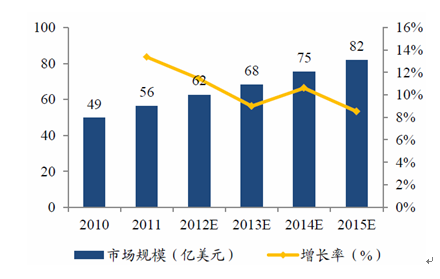

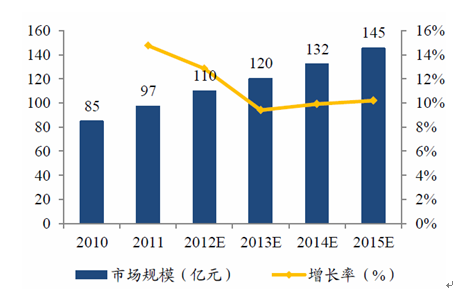

全球光器件市场2011 年实现56 亿美元的收入,同比增长13%,在经历过全球金融危机之后,又恢复了良好的增长势头。预计2012 年将实现62 亿美元的收入,增速为11%。受益于FTTx 以及3G 网络建设,近年来国内的光器件市场保持了稳定的增长,2011 年市场规模接近100 亿元,预计在接下的五年以内仍然会维持10%以上的增长速度,到2015 年达到145 亿元的市场规模。

图表 22 2010-2015年全球光器件市场规模增长趋势图

图表 23 2010-2015年中国光器件市场规模增长趋势图

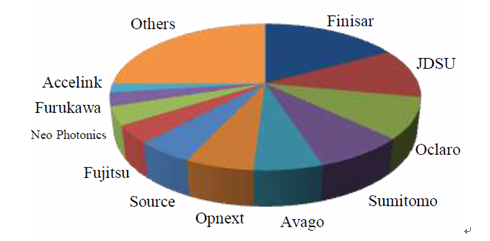

光通信器件行业产品种类繁多,仅大的产品类别就有几十种,包括光纤放大器、波分复用器、光连接器、光隔离器、激光源、光检测器、光衰减器、光耦合器、光开关以及由这些器件组成的各种模块、子系统等,此外每类产品还有许多细分产品,不同产品之间的差异较大。由于很多企业都是在某一细分行业精耕细作,因此造成了厂商多、集中度低的市场格局。

图表 24 全球光器件市场份额

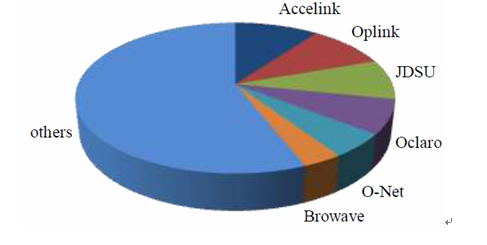

图表 25 全球无源光器件市场份额

目前光器件行业全球化竞争格局趋于稳定,比较领先的光器件厂商主要是美国与日本的企业,比如Finisar、JDSU、Oclaro、Sumitomo(住友电工)以及Fujitsu(富士通)等企业。受益于国内光通信设备制造商的良好表现,光迅科技以及昂纳光通信等光器件企业开始崛起,其中光迅科技不仅仅跻身全球光器件大厂行列,同时还位列全球无源光器件行业的首位,成为具备世界影响力的大厂商。随着国内光器件厂商研发实力以及生产工艺的不断提高,成本优势愈加明显,国外通信系统设备厂商纷纷增加了对国内光电子器件产品的采购力度,带动了中国大陆光电子器件市场的需求。