欢迎您光临中国的行业报告门户弘博报告!

城镇化和收入倍增计划对农民而言意味着住房条件的改变和购买力的提升,将导致农民消费习惯的改变,并给家电市场带来消费扩张、消费升级、品牌集中度提升、渠道变革。但预计变化是一种长期趋势,短期无法看到显著的影响。

城镇化带动下的家电消费扩张:同城市相比,农村人口家电购买力明显较低。农村人口占全国人口的1/2,但家电销售规模仅占全国的1/3。

图表 88 2011年城镇和农村人口比例

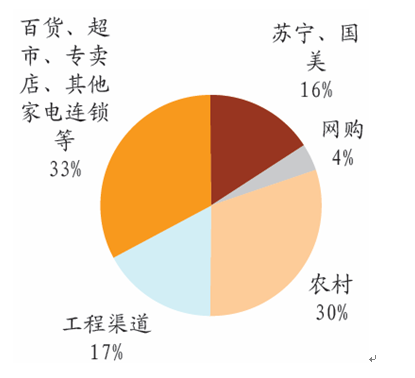

图表 88 2011年家电销售渠道占比

预计城镇化带动的消费扩张影响程度由高到低排序分别为厨卫电器、空调、小家电、洗衣机、冰箱、彩电。在农村住房条件下,厨卫电器和空调的使用受到限制。特别是厨卫电器,农村普遍采用土灶,仅部分发达的沿海地区使用液化石油气,对低端的燃气灶和抽油烟机有少量需求。到2011 年农村抽油烟机每百户保有量仅13 台。同样,空调的使用在农村受到用电条件限制,2011 年农村空调每百户保有量仅23 台。小家电品类众多,大量小家电是可选消费,农民一般不会购买,导致农村小家电销量占比仅20%。冰箱、洗衣机、彩电的农村需求受到家电下乡的刺激影响,目前销量全国占比已经比较高。到2011 年末,农村冰箱和洗衣机每百户保有量已经提升至62 和63 台,彩电已经普及。

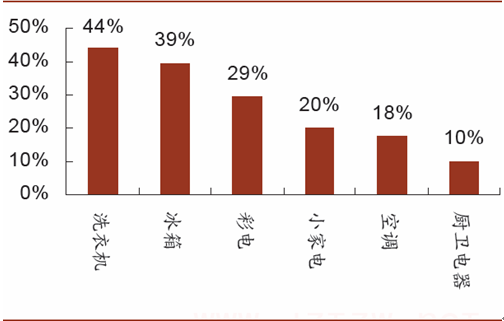

图表 88 2011 年农村家电销量构成图

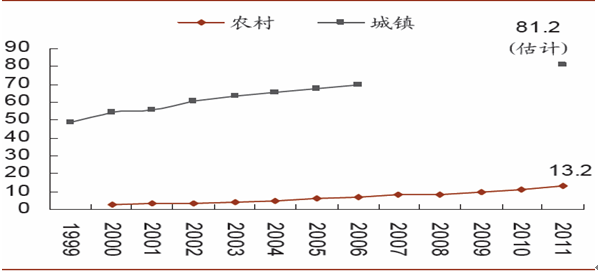

图表 88 抽油烟机每百户保有量

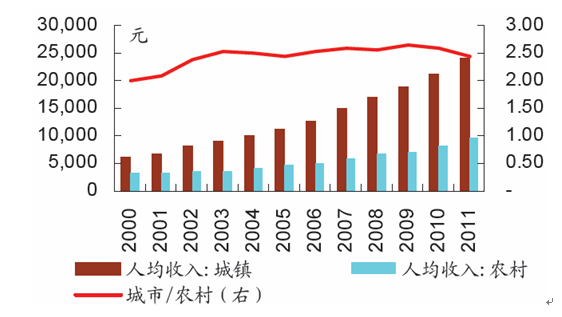

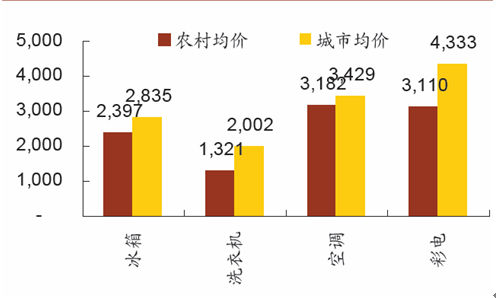

城镇化带动下的家电消费升级: 目前农民的购买力明显低于城镇居民,2011 年农村人均收入9833 元,城镇达到23979元。农民购买家电均价明显低于城市。例如家电下乡冰箱、洗衣机、空调、彩电的均价仅为城镇的85%、66%、93%、72%。即使农村空调均价接近城镇,也仅是因为农村住房条件要求配置的空调功率普遍大于城镇,导致均价偏高。预计消费升级能够带动一定的家电市场规模扩张。

图表 88 2000-2011年中国人均收入比较

图表 88 2011年家电零售均价

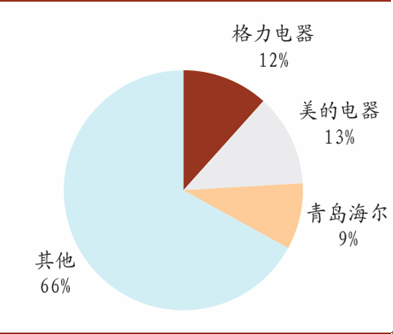

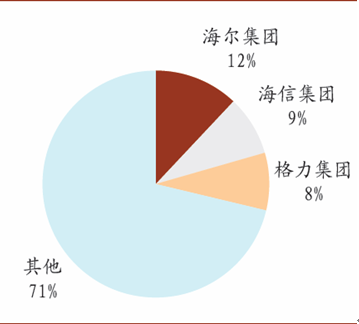

品牌集中度提升:农村大家电(冰箱、洗衣机、空调、彩电)品牌集中度同城镇相仿。例如2011 年格力、美的、海尔在国内家电市场合计占比达到33%,而在2012 年1-11 月家电下乡市场,海尔、海信、格力销售额合计占比也已经达到29%。格力电器在农村空调市场的销量占比长期维持在40%以上,比城镇还高。大家电农村市场集中度高是由于大家电龙头企业在农村已经具备覆盖面很广的销售渠道,同时大家电渠道加价幅度并不高,三线品牌在价格上的优势并不明显。但小家电和厨卫电器在农村市场品牌集中度非常低。这主要是由于小家电和厨卫电器渠道加价比例偏高,同时这些市场的龙头企业缺乏在农村市场的渠道布局,导致低价的三线品牌在农村有广阔的市场空间。

图表 88 2011 年家电内销前三大公司收入占比

图表 88 2012 年1-11 月家电下乡前三大公司收入占比

渠道变革:农村城镇化之后,现有的销售渠道也会发生变化。目前家电农村渠道网点分散、销售规模小,主要以夫妻老婆店为主。城镇化导致家电市场半径集中,预计会导致家电连锁和网络销售占比的提升。对于渠道变革有准备的公司将受益更多,海尔电器推行的家电日日顺渠道社会化预计会受益。

按农村城镇化受益大小排序如下:老板电器和华帝股份将受益于农村城镇化后对厨卫电器的需求大量增长。苏泊尔将受益于农村小家电需求的增长和市场集中度的提升。格力电器将受益于空调销量的增长,农村空调保有量低,有广阔的增长空间。海尔电器最早开始布局向乡镇市场的物流配送体系,将最受益于农村渠道的变革。青岛海尔将受益于农村家电的消费升级和需求扩张。