欢迎您光临中国的行业报告门户弘博报告!

数据音乐是未来音乐产业发展的趋势。国际唱片业协会日前发布的数据显示,2012年数字音乐占全球录制音乐销量的35%,而在包括中国、美国、印度等在内的国家,这一比例甚至超过50%。预计到2017年,全球数字音乐占比将达到50%以上。促使巨头们纷纷发力的,正是数字音乐作为移动互联网入口的蓬勃活力。 数字音乐的盈利模式曾经相当简单:或依靠付费下载,或依靠广告收入。对于前者,包括虾米、腾讯绿钻等都以高质量数字音乐为卖点提供付费下载,但用户量还“不成气候”。早在去年下半年,就曾盛传用户免费下载音乐的时代将结束,包括华纳在内的传统唱片公司将联合国内主流音乐网站,尝试采取下载收费包月制度,但这一计划拖延至今,并无下文。

依靠广告收入同样难以为继。酷狗音乐总裁谢振宇曾引用酷狗音乐数据进行过相关计算,用户每千次试听,搜狗需要超过4元钱的成本,但是千次试听的广告收入只有1元左右,两者之间相去甚远。 巨头发力和移动互联网使商业模式得以创新。路径之一是音乐社交。网易云音乐通过汇集大牌音乐人为用户奉上私房歌单、音乐社交以乐会友、音乐指纹可精准识别歌曲等社交功能与其他移动端音乐产品展开竞争。YY音乐和唱吧等给予草根歌手音乐分享的数字音乐平台则在音乐社交的路上走得更远。 路径之二是与电子商务相联系。在被阿里巴巴收购后,虾米网CEO王皓表示,可以打通虾米音乐人与淘宝的关系,淘宝上有优质商家,音乐人可销售的东西不仅仅是作品,还包括代言和商务演出等。比如一个卖帆布鞋子的品牌店铺有可能会请一位民谣的音乐人做代言。 路径之三则是借助移动互联网打通多终端。腾讯的QQ音乐推出的QPlay,其实就是一套软硬件结合的数字音乐解决方案。腾讯甚至通过旗下的电商平台易迅网发布了一款无线高保真音响,手机QQ音乐用户都可通过无线控制技术来遥控音箱进行音乐播放。

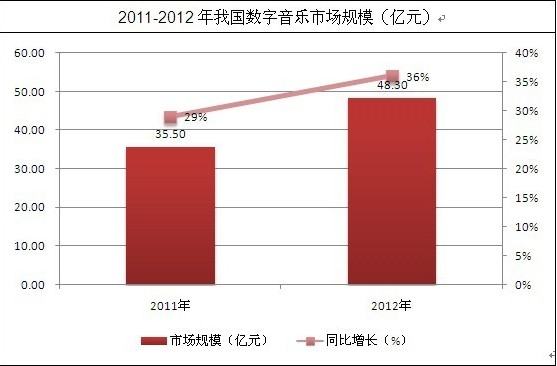

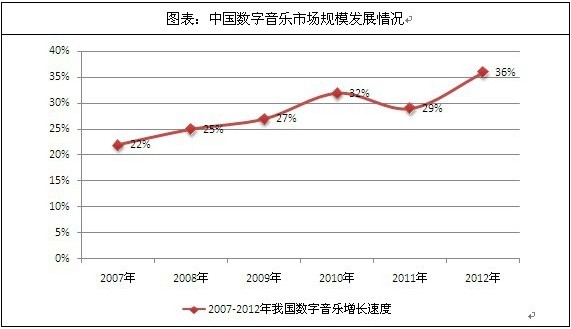

差异化的路线开辟出新的商业机会,也让数字音乐有可能走得更远。 专家指出,我国数字音乐市场虽未形成一个成熟的商业模式,伴随网络音乐新的服务模式和新的应用的不断涌现,以及各种音乐类产品发展迅速,运营商数字音乐市场总收入已实现质的飞跃。演出、服务下载收费等模式成为市场规模增长的新亮点;智能手机、平板电脑等移动终端设备的逐步普及,使用移动终端的用户持续增长,这也带动了数字音乐整体市场规模的增长。统计数据显示,2012年数字音乐整体市场规模高达到48.3亿元,比2011年的35.5亿元同比增长了36%。