欢迎您光临中国的行业报告门户弘博报告!

目前在美国、英国、德国、瑞典、瑞士、日本、南非等国家均有较为成熟且先进的 RFID 产品;在北美、欧洲、大洋洲、亚太地区及非洲南部,射频识别技术被广泛应用于工业自动化、商业自动化、交通运输控制管理等众多领域,如汽车及火车交通监控、高速公路自动收费系统、停车场管理系统、物品管理、流水线生产自动化、安全出入检查、仓储管理、动物管理、车辆防盗等。其中,UHF频段远距离 RFID 产品在北美的发展代表了 RFID 技术应用的主要方向。

目前在全球物流与供应链管理最发达的美国、欧洲出现了普遍采用 RFID 的最新趋势:沃尔玛、麦德龙、Tesco、吉列、强生、宝洁、摩托罗拉、宝马、UPS、汉莎航空等 100 多家跨国公司已大规模采用 RFID 产品;美国国防部早已全面导入 RFID 计划(即“美国 SST 计划”)从阿富汗战争到伊拉克战争全面使用 RFID,并且在 2005 年全军推广;美国食品及药物管理局(FDA)建议制药商从 2006 年起利用RFID跟踪最常造假的药品;美国社会福利局(SSA)于2005年年初正式使用RFID技术追踪 SSA 各种表格和手册;法国政府已在食品领域全面推行原产地分类 RFID电子标签制度;国际航空运输协会(IATA)和乘客联合会议也大力推荐航空公司将 RFID 技术应用于行李运送;2006 年德国世界杯组委会在 320 万张门票上全部贴上了 RFID 标签,等等。

2002 年发达国家的 RFID 市场构成中,供应链管理仅占 1%,但 2007 年这一份额将增加到 46%,这将是一场爆炸性的市场机会。(数据来源为《中国自动识别技术协会》)。采用 RFID 技术逐步取代其他自动识别技术,极可能成为社会发展的趋势,这也将为现代物流与供应链管理带来革命性变革。

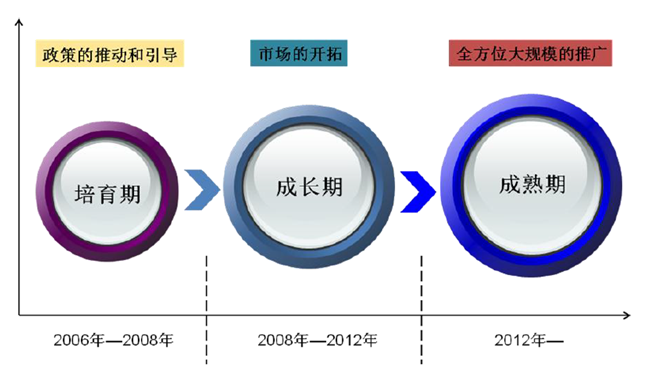

2004年以前,中国RFID产业处于概念导入阶段。在中国信息产业蓬勃发展的宏观环境中,“电子标签(RFID)”还是一个比较生涩的专业词汇,业界也基本停留在讨论电子标签技术的基本原理、技术标准、潜在应用、发展趋势等相关问题方面。

2005年,经过相关政府机构、媒体和从业公司的大力推动,RFID作为新兴技术,获得了较高的认知度。北京、上海、深圳三个城市也成为推动RFID市场发展的中坚力量。特别是RFID技术在二代身份证换代项目中的应用将业界对其发展的期望值推到了高峰。

但随之而来的产业发展瓶颈逐步显现,主要表现为产业从业企业普遍规模较小,在封装、机具和中间件等环节方面产业链还不是很完整,主流芯片的开发方面国内尚属空白,RFID产品与服务提供商的经济实力和技术力量都比较薄弱等。从应用规模与效果来看,业界寄予厚望的物流领域的应用效果没有达到预期。在其他相关的行业领域中,由于总体信息化水平和用户认识等问题,也没有形成行业规模化应用。在客户端观望态势中, RFID的推广速度明显有所减缓。业界也开始更加理性的判断理论与现实应用的差距,市场开始步入觉醒期,

2006年,中国政府及时调整了RFID产业发展的战略思路,以《中国射频识别(RFID)技术政策白皮书》的公布为契机,从标准制定到产业链形成,政府成为主要推动力量,中国RFID产业发展开始逐步进入规范化轨道。

2007年,随着各个产业环节企业的不断进入,中国RFID产业链条逐步趋于成熟与完善,大规模的普及教育也培育了用户市场,项目应用从试探性阶段过渡到实用型阶段,在铁路、烟草等行业也逐步出现了大规模的RFID应用项目。

在经历了市场觉醒与逐步启迪阶段后,2008年,中国RFID 产业进入了务实前行阶段。产业规模平稳增长,产业链初步成熟,相关从业企业已增加到1000余家。产业标准不断完善,在高频、超高频等产品的自主开发方面均取得突破性进展;随着电子标签的价格下降,各个频段的 RFID应用也在迅速拓展。

图表 10:中国RFID产业发展路径

2008年,我国RFID产业取得较快发展,产业规模持续增长。已经形成覆盖标准制订、芯片设计与制造技术、天线设计与制造技术、芯片封装技术、读写设备开发与生产技术、系统集成和数据管理软件平台、应用系统开发等多方面的相对完善的产业链条。2004年,中国RFID产业销售额为10.1亿元,2008年,已经达到56.7亿元,2005-2008年的年均复合增长率为54%。各类企业的自主研发能力逐步提高、规模生产能力不断扩大,产品种类日益丰富,产品质量和市场竞争力显著提高。

2013年,是国家对物联网发展的支持落到实处的一年。与此同时,RFID技术应用领域不断扩大,细分市场不断深入,市场需求提速。智慧城市、智能交通、智能物流、食品安全、防伪等领域建设快速发展。政策支持与市场需求提速“双轮驱动”,为公司稳健发展创造了良好的环境和机遇。

2013年中国RFID产业的市场规模达到了320亿元,比2012年增长了35%。2013年中国RFID产业链各环节如射频芯片、标签封装产品与设备、软件/中间件、系统集成都呈现出高速增长的势头。随着我国政府在不同应用领域的积极推动,加上技术进步和生产工艺的提升,导致标签成本不断下降,RFID应用领域将不断拓展,应用需求更加广泛、规模化应用层出不穷。

尽管目前中国RFID应用领域不断拓宽,但用户仍然相对理智和保守,大规模的应用案例相对匮乏。一方面,用户方面总成本投入高,投资回报信心不充分。另一方面,供给方缺乏有针对性的行业解决方案也是限制大规模应用的主要因素之一。目前中国RFID企业的研发实力普遍比较薄弱。大部分企业自主开发和自有知识产权的产品和技术少,主流产品技术与国际先进水平之间的差距大,导致产业发展缺乏后劲、企业核心竞争力弱、产品结构不够优化以及产业进入门槛低、产品结构雷同、开拓国际市场遭遇阻力等一系列问题。另外,产业标准之间的沟通不畅也在一定程度上阻碍了RFID产业快速发展。

随着标签成本和读写器具成本的逐渐下降,行业应用环境的逐步完善,物流行业、供应链管理逐渐并入RFID的发展领域。