欢迎您光临中国的行业报告门户弘博报告!

目前,中国增材制造领域相关企业超过500家,国产3D打印企业还处在发展上升期。3D打印设备的研制生产主要有2种形式,一种是以北京殷华、陕西恒通智能机器、湖北滨湖机电为代表的部分企业,依托高校研究成果,对3D打印设备进行产业化运作,实现了整机生产与销售;另一种是以南京紫金立德为代表的部分企业,采取引进技术与自我开发相结合的办法,实现了3D打印机的整机生产和销售。

虽然部分公司生产的便携式桌面3D打印机的价格已具备国际竞争力,成功进入欧美市场,但是这些企业普遍规模较小,产品技术与国外厂商同类产品相比尚处于中低端水平,打印精度、打印速度、打印尺寸和软件支持等方面还难以较好满足商用需求。部分东部发达地区企业采取购入3D打印设备,专门为相关企业的研发、生产提供服务。其服务范围涉及设计模具、样品制作、辅助设计、文物复原等领域,取得了良好的经济效益。同时,在政府推动和利益驱动下,部分产业链上游企业也纷纷考虑投资开发3D打印设备生产和服务,3D打印企业的数量和规模将进一步扩大。

图表 我国3D 打印机行业波特五力模型分析

资料来源:编辑整理

(1)同业竞争

工业机处于竞争蓝海,桌面机处于竞争红海。

工业级:在工业级,竞争者相对较少,主要是国外几家大的工业级生产企业(通过代理商进入中国)和我国几家技术实力强劲的企业在竞争。其中,国外由于研发早、技术成熟,品牌知名度高,占据一定的优势;国内则多数有高校背景或国外相关工作经历或技术引进,在本土应用、价格方面占据优势。总体来说,我国工业级3D 打印市场目前还属于竞争的蓝海。由于面对的客户群

体对价格相对不敏感,更多的是技术层面的竞争,因此国外企业在目前依然占据优势,但可以看到国内企业在猛起直追,相信很快在国内市场能超过国外企业。国外有EOS(金属打印占优)、Stratasys、3D systems、Envision Tec;国内有西安伯力特、湖南华曙高科、武汉华科三维、北京易加(原北京隆源团队)、上海联泰科技等。

桌面级/消费级:在桌面级/消费级,由于壁垒较低且市场需求多样,竞争者多而小。消费者对价格敏感,更多是价格竞争,属于竞争红海。在性能方面,国内与国外差距不大,而国内企业占据绝对的价格优势,因此在国内桌面机市场竞争中自主品牌厂家占据主导。国外主要是MakerBot(已与Stratasys 合并),国内规模较大的主要有北京太尔时代、浙江闪铸、珠海西通等。

(2)新进入者威胁

工业机新进入者少,桌面机进入者多;没有行业准则和规范壁垒;拥有开放的政策环境。

①没有行业准则和规范壁垒:我国3D 打印行业正处于导入后期到发展初期的过渡阶段,且更靠近导入后期,尚缺少相应的准则和规范,导致新进入者没有行业准则和规范的壁垒。②开放的政策环境:在传统制造业转型升级、工业4.0 背景下,3D 打印作为智能制造的一种,受到国家政策的大力支持。同时国家倡导“大众创业,万众创新”,为新进入者提供了相对开放的政策环境。

③技术壁垒方面:工业级3D 打印机方面需要长期的技术积累和研发投入,存在较高的技术壁垒;桌面级3D 打印机,相关技术开源且专利过期,技术壁垒低。综合来看,工业机方面,由于客户对产品性能要求高以及存在较高的技术壁垒,新进入者较少;桌面机方面,客户对产品性能要求不高且技术壁垒低,新进入者较多。

(3)替代品威胁

尚不存在明显的替代品威胁;与传统制造技优势互、共同存在;唯一威胁来自于有可能传统制造技术自我升级的速度快于3D 打印技术的进步速度。3D 打印作为一种新兴技术,更多是以“入侵者”的身份抢食传统制造工艺的蛋糕。以3D 打印为主体,目前来看尚不存在明显的替代品威胁。3D 打印主要在小批量、复杂件生产方面占据优势,不可能完全替代传统制造,二者未来应该是优势互补、共同存在。在3D 打印“入侵”的过程中,唯一存在的可能威胁来自于传统制造技术的自我升级,而这一威胁主要看二者各自技术进步的速度。如果传统制造技术的自我升级超过3D 打印技术的进步速度,则会导致3D 打印在小批量、复杂件的优势降低,反过来侵食3D 打印原本已经抢占的市场。

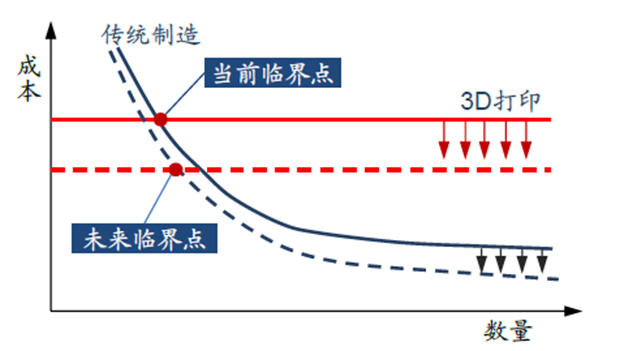

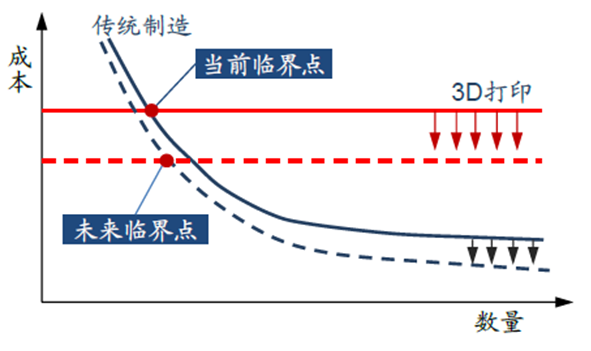

图表 3D 打印在小批量生产方面占优势

资料来源:编辑整理

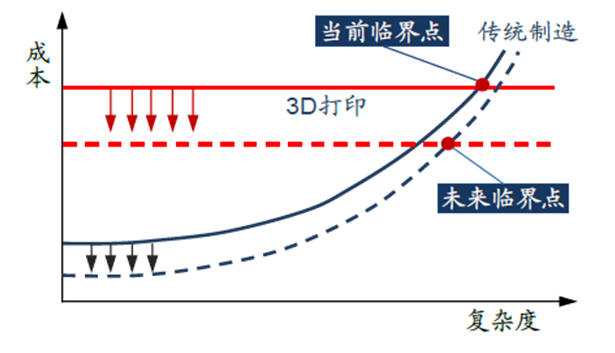

图表 3D 打印在制造复杂工件方面占优势

资料来源:编辑整理

(4)卖方议价能力

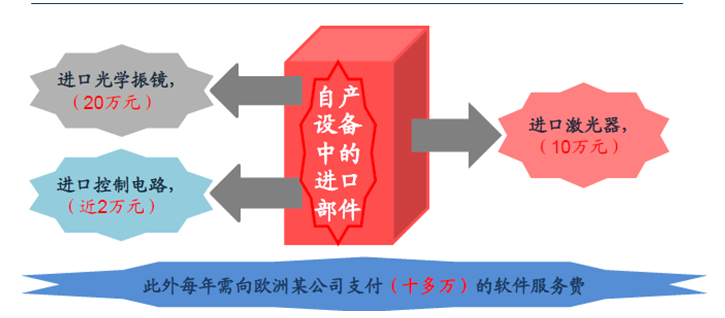

桌面机方面供应商议价能力较弱,工业机方面的供应商议价能力较强;3D打印机制造商数量多且规模普遍较小。综合来看,桌面机方面供应商议价能力较弱,工业机方面的供应商议价能力较强。从3D 打印自身角度来看,由于我国3D 打印机制造商数量较多且普遍规模较小,因此在与供应商议价方面不占优势。从供应商角度来看,以FDM为代表的桌面机技术含量不高,我国作为制造工业大国,每个部件对应的供应商都较多,因此,在桌面机领域供应商难以形成较强的议价能力。在工业机部分,由于技术含量高,核心器件,如激光器、软件等,多数来自进口,相关器件的国外供应商要价均较高。以国内某实力较强的工业3D 打印制造商为例,其一台售价100 多万元的3D 打印机上需要进口的器件包括10 万元的激光器,近2 万元的控制电路、20 万元的光学振镜,此外公司每年还需要向欧洲一家公司支付十多万元的软件服务费用。另据业内相关权威人士透露,仅进口激光器一项的费用平均就占设备总成本的1/3。

图表 国内某实力较强的3D 打印企业生产的工业级3D 打印机主要部件进口情况

(5)买方议价能力

整体买方议价能力不强;购买者对3D 打印机认知度低,存在信息不对称,且单个购买量不大。购买者主要通过压价和要求提供较高的产品或服务质量来影响行业中现有企业的盈利能力。目前,我国3D 打印正处于导入后期向成长初期的发展阶段,购买者对3D 打印的认知度依然较低,存在信息不对称,且单个购买量不大,购买者的议价能力都不是太强。相对来说,工业机生产企业数量远少于桌面机生产企业数量、工业机购买者对设备的性能要求高于桌面机购买者、工业机购买者对价格的敏感度低于桌面机购买者、工业机技术含量高于桌面机,从这些维度来看,工业机购买者议价能力低于桌面机购买者的议价能力。未来一段时间,随着3D 打印企业数量的增多、购买者对3D 打印认知度的提高以及供需双方信息不对的逐渐消除,整个购买者的议价能力有上升的趋势。