欢迎您光临中国的行业报告门户弘博报告!

全球智慧城市相关IT技术支出规模的增速因受到新冠疫情的影响而放缓,但预计中长期将恢复并保持15%以上的增长态势。IDC的最新预测显示,至2020年,全球智慧城市市场相关投资总额将达到1,144亿美元,较2019年同比增长11.1%,低于2019年12月发布的18.9%增长预测。不过,IDC 预计,全球智慧城市支出将在2021年开始逐渐提高增长速度,并在2020-2024年的预测期间内实现 14.6% 的复合年增长率(CAGR)。

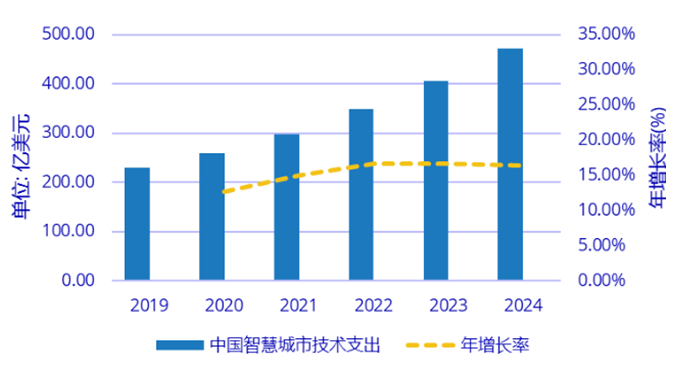

至2020年,中国市场支出规模将达到259亿美元,较2019年同比增长12.7%,高于全球平均水平,为仅次于美国的支出第二大的国家。中国市场的三大热点投资项目依次为可持续基础设施、数据驱动治理以及数字化管理。在2020-2024年的预测期间内,三者支出总额将持续超出整体智慧城市投资的一半。

图表 2019-2024年我国智慧城市技术支出规模

我国智慧城市解决方案主要提供者是国际、国内巨头公司,主要有IBM、思科、华为、阿里巴巴、腾讯、百度、微软、甲骨文等,除了这些市场大玩家外,还有数以千计的其他技术公司也在开发智慧城市解决方案,如我国的深信服、易华录、银江股份、神州信息、浪潮、新华三等等,但他们往往是针对某个单个项目进行开发,缺少技术能力提供全系列智慧城市解决方案。

(1)电信运营商。相比其他企业,运营商在基础网络资源上有着先天的优势,而且在应用领域拓展较早,三大运营商围绕着智慧连接、智慧家庭等领域集聚产业链企业,形成自己的生态。

(2)通信设备提供商。国内通信设备企业凭借着自身在硬件、网络技术以及解决方案提供能力方面的优势,并以此为基础建立生态圈。其中华为就已经发布了智慧城市生态圈行动计划,中兴则是通过智慧城市学院以及 PPP 项目来吸引合作伙伴。

(3)集成商或者平台企业。这些企业主要包括以前做系统集成起家的中国电科以及旗下的太极股份,也有近年来的智慧城市新秀――平安科技,这些企业则是通过承接各省市的智慧城市建设,依托平台建设能力吸引合作企业加入生态。

(4)互联网企业。互联网企业也是我国新型智慧城市建设的新兵,但是发展十分迅速,他们凭借着互联网+平台的优势,能够迅速掌握智慧城市流量的入口,可以提供一站式的解决方案。

(5)实力较强的软件开发企业,如清华同方、软通动力等,凭借着在应用端的优势,聚合合作伙伴。其中,清华同方作为大的企业集团,集团内部 20 多家成员企业可以相互协作,而且还可以依托清华大学学科平台以及清华其他产业平台的力量。