欢迎您光临中国的行业报告门户弘博报告!

在工业自动化行业价值链中,单元产品制造及工程后续服务的附加值更高,系统集成的附加值较低。系统集成企业需要向上游延伸,提高设备自给化率增强盈利能力。从自动化工程类上市公司2019年的盈利水平来看,设备自给率越高的公司盈利能力也越高,纯粹做系统集成的公司盈利较差。对于国内自动化工程厂商来说,系统集成能力是发展的基础和前提,而关键设备自给能力将影响企业的市场竞争力和盈利能力。

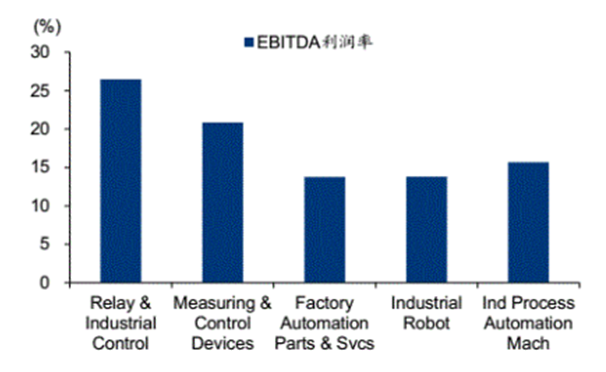

工业自动化行业的总回报与增加值呈现一定的正相关关系。从近5~10年的投资回报的角度来看,关键零部件生产(继电器与工业控制、测量和控制设备)与模块零部件生产(工厂自动化零部件与服务)的回报率较高,而加工组装(机器人本体生产)回报率较低。

图表 机器人产业链回报利润率

从收入体量来看,工业自动化产业价值链各环节的龙头公司主要集中在日本,尤其是增加值较高的关键零部件和模块零部件生产环节。例如工业自动化零部件龙头哈默尼克在近10年中回报率高达1743%,其2018年EBITDA利润率也高达34.14%,体现出较高的产品附加值。

高增加值意味着具有更强的现金流创造能力,投资回报相对更高

高增加值意味着更强的现金流创造能力。一方面,具有高增加值产品的企业由于其较高的盈利能力,可以获得更为丰厚的利润,即具有较高的价值创造能力。另一方面,具有高增加值的产品的企业由于具有较高的壁垒往往在产业链中处于优势地位,拥有更强的议价权,在产业链中表现为更强的上下游占款能力,即将创造的价值变现为现金流的能力。例如处于产业链上游的关键零部件生产商基恩士,具有较高的EBITDA利润率,同时也具有较高的经营性净现金流/营收比例,表现出较强的现金流变现能力。