欢迎您光临中国的行业报告门户弘博报告!

21世纪后,伴随着我国工业制造业的快速发展,以及工业自动化程度的不断提高,我国的工业机器人产业实现了空前的飞跃,不但掌握了工业机器人的设计制造技术、控制系统硬件和软件设计技术、运动学和轨道规划技术等,还有能力生产部分机器人关键零部件,开发出各种用途的工业机器人,其中一些工业机器人的技术水平甚至已达到了国际先进水平。

眼下,在三大机器人核心部件之中,我国的控制器产品已经较为成熟,与国外的差距正在不断缩小,控制器有望成为拉近我们与国外工业机器人差距的重要关键点。

目前,国内在运动控制领域深耕多年的企业,如固高科技的控制系统,已经能够涵盖三轴到八轴各类型的机器人,汇川技术也能够应对小型六关节机器人等新兴领域,新时达、卡诺普等企业都开发出了自己的新一代控制器系统。

众所知周,机器人的轴和关节越多自由度越高,相应的对控制器的性能要求也越高。而随着微电子技术的发展,微处理器性能不断提高,价格持续降低,如今我国企业也能够开发出低成本、高性能的机器人控制器。

不过,虽然我国控制器研发在硬件上已经与国外没有太大差距,但在控制算法、二次开发平台、开发环境等方面还稍有不足,需要企业在这些方面进行追赶。未来,随着国产控制器技术和市场的率先成熟,或许可以拉近中外工业机器人的双方差距,并推动我国工业机器人产业向高端化发展。

工业机器人行业2020 年6 月单月产量20761 台,同比增长29.20%,单月增速高于5 月份的16.9%,且超过4 月的26.2%,是2020 年单月最高增速;我国前6 个月累计产量93794 台,同比增长10.3%,增速在4月份转正后,持续提升。

工业机器人前6 个月整体销量同比正增长扩大,且是在前2 个月大幅下跌的基础上取得的,显示二季度以来的反弹已弥补了2020 年初新冠疫情对行业的影响。

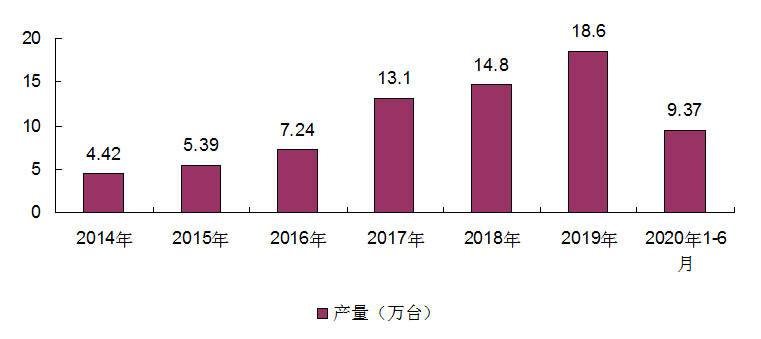

我国工业机器人行业2016-2017 年受制造业产业升级推动,出现一波快速增长;2017 年总产量达到13.1万台,同比增长68%,同时2016 年机器人总产量7.2 万台,产量同比增长 34.3%,但2018 年-2019 年,受整体经济下行压力上升,固定资产投资增速低迷的影响,行业产量下滑,2019年1-12月中国工业机器人产量为186943 套,同比下降6.1%。行业内企业主营业务收入在2019 年4 月以来更是处于萎缩状态。不过,2019 年第四季度,工业机器人产量同比增速已转正,显示工业机器人行业阶段底部基本明确。但2020 年前2 个月受新冠疫情影响,工业机器人产量大幅下滑,一度拖累一季度整体数据。但二季度以来单月产量同比上升,拉动上半年整体增速扩大,显示工业机器人行业发展趋势已恢复到正常状态,整体趋势向好。

图表 2014-2020年我国工业机器人产量统计