欢迎您光临中国的行业报告门户弘博报告!

中国工业机器人产业整体技术水平较低,关键核心部件研发亟待突破。虽然目前中国国内机器人技术基本具备,但机器人产业涉及到整体工业水平、科研体制、配套产业等多个方面,中国国内品牌和海外品牌仍有较大差距。在关键核心部件上,中国企业需攻克长期依赖进口、一直受制于人的伺服电机、精密减速器、伺服驱动器、控制器等关键核心部件的技术难题。

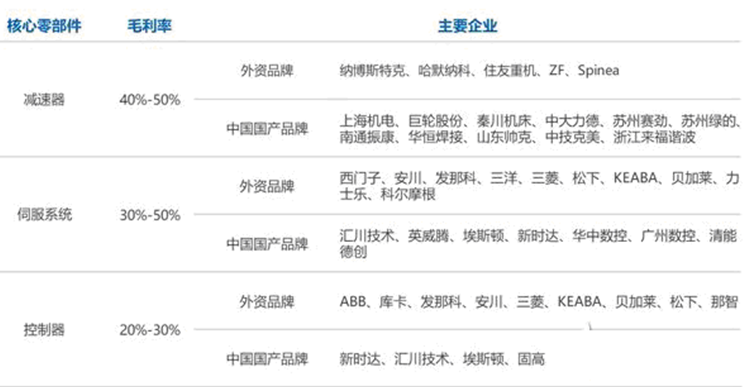

图表 工业机器人三大核心零部件毛利率及知名厂商

中国市场地位日益巩固,四大家族在华布局不断强化。近年来,中国工业机器人市场已进入发展关键期,工业机器人需求量不断攀升,四大家族自然不会错过抢占市场的机会,纷纷加快布局。发那科投资1 亿元建设重庆技术中心项目,扩大在华产能;安川电机则追加武进高新区项目投资扩产,2018 年ABB 重庆应用中心开业,旨在提供全价值链业务支持,而与被美的收购的库卡则分别在上海及顺德两地开设新厂,扩增机器人产能。全球产业链大陆转移,结构化利好国产机器人产业。

以发那科为代表的机器人巨头不断深化在华布局,带来全球机器人产业链不断向大陆转移。这对于我国机器人产业有喜也有忧,在短期、长期及三大产业链环节上有结构化差异。

短期加剧行业竞争,长期利好产业高质量发展

短期:外资巨头深化布局多为本体和系统集成服务向大陆转移,短期来看

会加大国内机器人行业竞争强度。随着本土化程度加深,外资降价空间加大,短期对行业可能有价格下行压力,不排除价格战可能。

长期:四大家族加速本土化,国产企业直面竞争。中长期来看利好产业高质量发展,一方面国产企业和外资巨头的合作交流会更加深入,利于国内机器人产业技术提升;另一方面竞争加剧,国内机器人行业洗牌,强者通吃,会进一步提高国产行业集中度,产生数家真正的国产机器人龙头企业和外资巨头抗衡。

利好国产零部件,本体和集成竞争加剧

核心零部件:国产核心零部件接受度提高。近年来国产核心零部件(伺服电机、控制器、减速器)不断进步,尤其是 2018 年国产 RV 减速器突破量产,实现三大核心零部件的全部量产。外资本体及集成服务转移大陆,叠加零部件巨头产能不足,对国产核心零部件的接受度会大大提高,利好国产核心零部件的产业化使用。

本体:竞争加剧,性价比优势是关键。目前国内机器人本体和外资巨头相比质量仍有一定差距,但在某些中低端应用领域,国产机器人具有较高性价比优势(质量够用,价格低 1/3)。外资本体产能转移国外,本体竞争会加剧,国产本体厂商会面临一轮洗牌,具有高性价比优势的企业会强者恒强。