欢迎您光临中国的行业报告门户弘博报告!

扫地机器人:刚需、高频、痛点、低个性化,看好持续渗透增长

扫地机:刚需、高频、痛点、低个性化。扫地机器人满足家庭清洁需求,具有刚需(所有家庭均需要)、高频(从几天一次到一天一次不等)、痛点(目前人力清扫和吸尘器均有不足)、低个性化(地图构建完成后就是重复清扫)特征,从技术链角度对 AI 交互要求不高,运控和算法技术相对成熟,技术实现程度较高且成本不断下降,因此是服务机器人最先产业化放量的领域,目前渗透率仍然较低,还有巨大空间,是最为看好的领域。

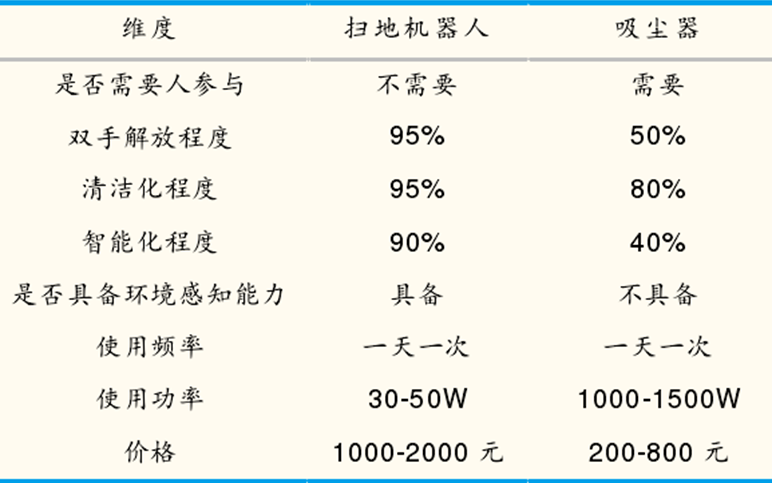

扫地机器人解放双手,相比传统吸尘器性价比优势越来越大 相比人力和吸尘器,扫地机器人更加智能便捷,其采用的环境感知技术和运动控制技术大大降低清扫过程的人工干预,可自主完成规划路径、清扫、充电。近年来随着产业化程度提高,价格下降到 1000-2000 元的亲民区间,相比传统吸尘器性价比优势越来越大。

图表 扫地机器人和传统吸尘器对比

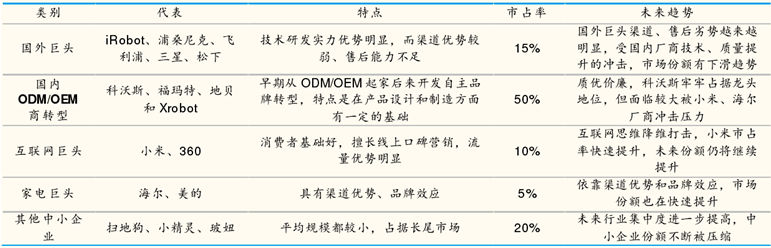

国内扫地机器人市场有五类参与者。1)国外巨头:包括 i Robot、浦桑尼克、飞利浦、三星、松下等;2)国内 OEM/ODM 商转型:包括科沃斯、福玛特、地贝和 Xrobot 等;3)家电巨头:海尔、美的等;4)互联网巨头:小米为代表;5)其他中小企业:如扫地狗、小精灵、玻妞等中小厂商。 小米、海尔强势入场,国外巨头、科沃斯、其他中小企业市场份额下滑。伴随市场普及、技术进步、供应链成熟,互联网厂商和传统家电巨头入场,对行业冲击巨大,未来行业集中度将进一步提升:1)国外巨头渠道、售后劣势会不断放大,受到国内厂商技术质量提升的冲击,市场份额下滑趋势;2)以科沃斯为代表的 ODM 转型厂商,面临互联网巨头和家电商的冲击,市场份额有下滑风险,科沃斯作为行业龙头首当其冲;3)互联网巨头在市场普及、供应链成熟后入场,依靠消费者基础和流量优势降维打击,以小米为代表,市场份额快速扩大,未来持续扩大趋势;4)传统家电商依靠渠道优势和品牌效应,市场份额也在快速提升;5)未来整体集中度提升,中小企业的长尾市场份额会被进一步压缩。

图表 国内扫地机器人行业格局及未来趋势