欢迎您光临中国的行业报告门户弘博报告!

2018 年 1 月,国家药监局发布《医疗器械标准规划(2018―2020 年)》,提出到 2020 年,建成基本适应医疗器械监管需要的医疗器械标准体系。修订医疗器械标准 300 项,标准覆盖面进一步提升,标准有效性、先进性和适用性显著增强。

2019 年 8月,国家药监局发布《国家药监局关于印发医疗器械检验工作规

范的通知》,国家药监局组织制定 了《 医疗器械检验工作规范》 , 旨在 规范医疗器械检验工作,提升医疗器械检验机构的检验能力和管理水平,提高医疗器械检验工作质量和效率 。

2019 年 11 月,国家发改委、国家工信部等 5 部门正式发布《关于推动先进制造业和现代服务业深度融合发展的实施意见》,提出要推进消费服务重点领域和制造业创新融合,重点发展手术机器人、医学影像、远程诊疗等高端医疗设备,探索重点行业重点领域融合发展新路径并提出了五个方面的保障措施。

图表 医疗机器人政策

医疗机器人尤其是手术机器人的配置对医院门诊量有较高要求,一般年门诊量超100万以上的医院有能力配置一台或多台手术机器人。全国总诊疗人数及入院人数近年来一直在持续上升,这为医疗机器人的市场需求奠定了基础。目前国内医院应用的医疗机器人大多依靠进口,但高昂费用限制了其临床推广,而国产医疗机器人的本土化研发和生产使其具备高性价比优势。

医疗机器人虽然属于机器人产品,但同时也属于医疗设备产品。医疗设备产品面临严格的准入机制,医疗设备安全认证在国际、国内及国内各地区均有不同的本地化认证体系,因此医疗机器人在中国需要经CFDA认证之后才能正常销售推广,这成为影响医疗机器人产业化进程的重要因素。未来行业参与者在加快产品认证、平衡医疗机器人产品安全性与市场性方面仍然任重道远。

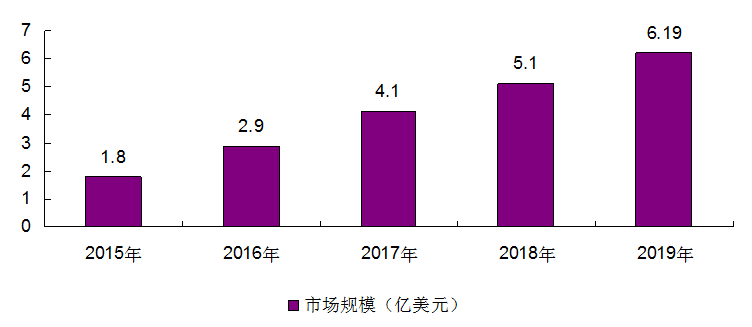

中国医疗机器人市场规模持续增长,应用效果良好,正在不断提升市场渗透率。但从整体发展阶段来看,医疗机器人仍处于初期导入阶段,产品本身的技术水平及医护人员的操作能力都需要继续培育。

图表 2015-2019年我国医疗机器人市场规模