欢迎您光临中国的行业报告门户弘博报告!

上个世界八十年代,停车场管理系统刚刚进入我国,当时由于国内的汽车数量不多,因此对停车场管理系统产品的需求也较为有限,并且主要依靠引进国外停车场设备来满足这小部分的市场需求。

随着改革开放的不断深入,我国经济不断发展壮大,国内汽车保有量也逐渐上升,促使停车场设备的需求量不断增加,从而催发了该行业的发展。到九十年代初左右,我国逐渐出现了一些从事停车场设备自主研发和生产的企业,由此正式开启了我国停车场管理系统行业的发展,但此时主要是依靠单纯的技术引进和仿制国外先进技术,仍处于初期阶段,国产品牌并不具备竞争力。

停车场管理系统行业市场规模与汽车保有量、建筑面积的开工和竣工面积情

况密切相关,这是由产品和服务的主要应用场景所决定的。随着汽车保有量和中国城市化的进程,行业规模也会不断扩大。

近十年来,随着我国停车场行业的不断发展壮大,国内停车场管理系统企业的整体技术水平和实力得到了大幅度提升,已经从初期的“模仿”形式转向真正意义上的自主研发模式,并结合国内的市场现状和特点提出了一些先进的停车场管理技术和理念,紧跟国际先进技术的潮流,体现出较强的科研水平,许多国际上先进的停车技术都已经完全可以在国内进行自主研发和生产。

随着我国停车场管理系统技术的不断升级,行业也进入了由老式管理系统向新型管理系统升级的高峰期,落后的传统接触读写管理系统正在逐渐被淘汰,新型的停车场管理系统主要以非接触式IC卡、远距离射频电子标识、车牌图像识别技术等非接触类型收费介质为代表。汽车保有量的增长是推动停车场管理系统需求增加的直接原因。

停车场管理系统的应用按领域来划分,主要包括四大类:一是住宅、商业营业用房、写字楼等物业管理领域;二是机场、火车站等交通领域;三是包括体育场馆、景点、游乐场、会展中心等在内的公共场所;四是包括企业、政府机关、医院、学校等在内的企事业单位。按规模来划分主要包括大中小三类,其中大型和超大型的主要指枢纽机场、会展中心等,中型的主要是写字楼、商场、剧院等,小型的主要是指住宅小区等。

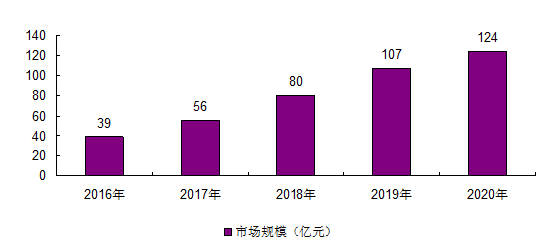

2016年,中国停车场管理系统市场规模为39亿元,到2020年将增加到124亿元。

图表 2016-2020年我国停车场管理系统规模

而在停车场管理系统中,以图像识别技术为核心的智能化停车场管理系统是目前市场的潮流和趋势,将会保持更加快速的增长。而随着智慧城市的建设,智慧交通、智慧停车的快速推进,不排除行业存在爆发性增长的可能性。

国内停车场管理系统行业的竞争厂家大致可以分为四类:

第一类是诸如捷顺科技、蓝卡科技等具有一定的品牌知名度和实力的厂商。捷顺科技是我国最早从事非接触式IC卡应用产品开发、生产和销售的专业厂商之一,中国出入口控制与管理行业及智能安防解决方案的首席供应商,产品质量把控较好,人脉沉淀量较大,占据的市场份额最大。

第二类是具有一定品牌影响力的国内高清摄像机厂商,如海康威视、大华股份等,提供停车场管理系统中高清摄像机产品,单高清摄像机模块的硬件部分在停车场管理系统行业市场中比较知名。还有汉王科技002362,他们拥有自主研发的智能识别技术,但目前没有应用于停车场管理系统行业。这类企业目前虽然没有聚焦停车场管理系统行业,但是不排除提供整套解决方案的可能性。

第三类是没有一定研发能力、市场规模较小的中小型企业,以系统集成和简单行业解决产品为主,在停车场管理系统的低端市场占据较大部分的市场份额。

第四类是关注停车场市场的互联网+公司,这类公司专注智慧停车市场。智慧停车是利用物联网、移动支付等技术,优化停车流程,重点通过移动互联网实现线上线下停车场资源共享,提高停车场利用率和用户便捷度。比如,安居宝推出智慧云停车方案,联合微信支付,宣布3个月内从广州向全国60 多个大中城市进行免费推广,BAT 也将停车应用加入自己的O2O 菜单中。但是这类公司定位不同,侧重于线上线下停车场资源的整合共享,他们的发展依赖于智能停车场管理系统的发展和建设规模,将极大的促进以图像识别技术和高速道闸等核心技术的推广和应用。