自5月份起,国内带钢价格逐渐出现的下跌,且跌势较为明显,市场跌势依然维持到6月份,进入6月中上旬市场依然维持小幅震荡的态势。而需求的转弱,使得商家对后市信心不足,降价甩货现象增多,故导致大部分带钢商家出现亏本经营的现象。受此影响,大部分经销商不敢大量进货,不少协议户减少6月份与钢厂订单,因此虽然市场成交一直不佳,但大部分市场上带钢库存量却没有明显增加的主要原因。而中旬有端午节小长假,市场有节前的小采购高峰,使市场有止跌回稳运行,但没有维持多久,下旬左右取消出口退税政策和人民币汇率调整机制的消息对市场产生一定的打击,并且临近月末,华北带钢会议召开,受带钢市场成交不佳影响,河北前进带钢厂对带钢出厂价格下调50元。随后,唐山各带钢厂对带钢出厂报价也随之跟跌。带钢出厂价格的走低,使得原本信心就不足的带钢贸易商心态更加不稳,市场价格再次出现下跌。

以目前形势看,部分钢材出口退税将在7月中旬取消,同时人民币的升值将会进一步抑制钢材出口,因此后期带钢及其相关品种出口形势不太乐观。而7月份对带钢来说属于传统的需求淡季,并且今年需求似乎比往年更加不旺,另外下游观望情绪较浓,因此后期国内需求也不会有太好的表现。虽然在5、6月份带钢有减产、限产的现象,但主要以中小带钢厂为主,减产力度明显不够。并且近期有些贸易商反映:由于带钢市场成交持续清淡,商家盈少亏多,部分商家有可能减少7月份订货量。而一些钢厂也反映:近期厂内带钢库存量正在逐渐增加。受以上因素影响,预计7月份带钢价格仍会以低位运行为主。

一、六月份带钢走势回顾

1、6月份带钢价格大幅回落后震荡调整

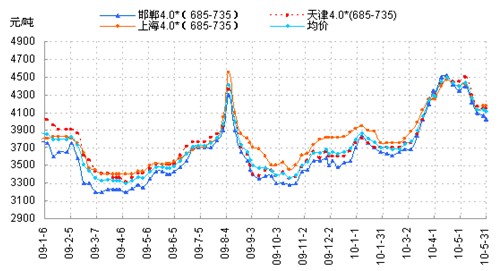

窄带钢:进入6月份,国内带钢依旧延续5月走势,并且没有好转迹象。虽然端午节前有一波采购小高峰,但市场企稳维持时间不长,同时由于市场价格一直下跌,市场价格与出厂价格倒挂,国内主导带钢厂家只有下调带钢出厂价格的情况下,带钢市场报价也逐渐走低。下游采购积极性趋弱,市场带钢库存偏大,以及商家心态不稳,股市、期货连续震荡下跌等因素影响,带钢市场随后出现连续回落的走势。而在“买涨不买跌”心态的抑制下,下游观望情绪非常浓厚,带钢成交并没有因价格的大幅回落而转暖。随着带钢价格的不断下跌,经销商利润严重缩水。而此时,带钢并没有止跌的趋势,这使得商家恐慌心理明显加剧,部分协议户甚至不惜用与钢厂违约的方式,来减少资源到货。进入下旬,由于带钢价格基本跌至成本线,使得带钢走势明显缓和;同时国家取消部分钢材出口退税政策和人民币汇率调整机制消息的出台,使得钢材期货、电子盘市场出现震荡波动的走势,而此时带钢现货市场走势基本以钢材期货、电子盘为风向标,故带钢现货价格震荡下跌,市场成交情况仍然趋弱。截止6月25日,国内主要城市窄带钢平均价格为4013元(吨价,下同),比上月末跌274元,跌幅为6.4%。(详见图7-1)。

图7-1 国内主要城市窄带钢走势

中宽带钢:6月份,国内中宽带市场与窄带走势基本一致,并且需求方面甚至更加糟糕,尤其邯、邢地区中宽带成交十分清淡。自月初起,在国内热轧卷板价格连续下跌的拖累下, 中宽带钢价格优势尽失,而商家为了刺激出货,纷纷下调带钢报价。但事与愿违,价格的下跌对市场成交刺激不大,而供需的矛盾不断加大的最终导致中宽带价格再度深跌。直至月末,在国内钢材价格止跌震荡的带动下,中宽带钢下跌幅度逐渐缓和。

截止6月25日,国内主要城市窄带钢平均价格为4120元(吨价,下同),比上月末跌280元,跌幅为6.4%。(详见图7-2)。

图7-2 国内主要城市中宽带钢价格走势

2、6月份钢厂动态

6月25日,唐山国丰、津西、建龙、德龙、燕钢、唐山不锈、瑞丰、荣程、港陆等华北地区主导带钢企业在唐山召开6月份华北带钢会议。会议确定了6月份带钢结算价格和7月份带钢指导价格:其中145-355mm以下、356-500mm、500mm以上的带钢6月份结算价格分别为为3890元、3920元和3950元,所以规格带钢7月份指导价格均为3950元,承兑加70元。(详见表7-1)。

| 规格 月 |

5月份 |

6月份 |

7月份 |

5月与6月 |

| 结算价 |

结算价 |

指导价 |

结算价差 |

| 204mm以下 |

4040 |

3890 |

3950 |

150 |

| 232-355mm |

4070 |

3890 |

3950 |

180 |

| 360-500mm |

4100 |

3920 |

3950 |

180 |

| 500mm以上 |

4130 |

3950 |

3950 |

180 |

表1 6月份带钢结算价格和7月份带钢指导价格表 单位:元 / 吨

从表中可以看出,6月份带钢结算价格较5月份明显下跌,跌幅在150-180元。而从本次带钢会对7月份指导价格低于6月份指导价格,说明钢厂对后市信心不足。

二、7月份影响带钢走势的重要因素 6月中旬左右带钢市场逐渐趋稳,我们很难想到一些利好因素的支撑,反而是一些利空消息逐渐释放殆尽成为了市场企稳的主要因素。除此之外,6月份华北带钢会的召开前夕,无论是钢厂、商家还是下游用钢企业观望情绪不断增浓,这也为近期带钢价格走稳做出了一定的“贡献”。然而在缺少利好因素的支撑下,虽然带钢价格逐渐稳定,但无论是商家心态还是市场成交都没有明显的起色,甚至部分市场成交较前期更加清淡。在这种情况下,一些新的利空消息再度“来袭”,将会使带钢市场再受打击,故笔者认为7月份带钢市场不会有太好的表现。

1、带钢需求难见其色 自4月中旬起,国内带钢需求情况越来越差,这也成为带钢价格连续下跌的重要原因之一。而7月份,对带钢来说已经进入了传统的需求淡季。并且在“买涨不买跌”心态的影响下,下游采购十分谨慎。据商家反映:近期下游采购基本都是随用随采,尽量保持低库存状态。再加上目前很多管厂厂内无论是焊管还是带钢库存偏大,而焊管需求却持续清淡,管厂亏本现象较为普遍,从而导致部分中、小管厂甚至出现停产现象。受以上因素影响,预计7月份带钢需求难见起色。

2、带钢库存相对偏大 据了解,由于近两个月带钢成交一直不畅,尤其五月中旬后,部分市场成交将近停滞,因此部分商家减少与钢厂订货,这也是导致大部分市场上带钢库存没有明显增加的主要原因。而在商家减少订货的情况下,部分带钢厂内带钢库存却在逐渐增大。由于当前处于带钢需求淡季,并且下游观望情绪严重,不敢大量备货,故短期内带钢成交难见起色。虽然有消息称三季度铁矿石协议价格较二季度结算价格上涨19.5%,但在带钢需求不旺、库存偏大以及产量偏高的情况下,原材料价格的上涨很难转嫁到带钢上。而随着成本的上涨,带钢厂将面临更严重的亏损,为了减少亏损,后期带钢检修、停产现象有可能将会继续增加。

3、宏观政策的调控对钢材市场影响较大 一是热轧产品出口退税取消政策:6月23日)财政部发出通知,要求自2010年7月15日起取消对406种商品的出口退税政策。这些商品包括钢铁、有色、玻璃以及塑料和橡胶制品行业。此次被取消退税的产品之前曾享受5%-17%不等的出口退税。本次取消出口退税,也是继2009年6月以来七次上调出口退税率后,财税部门首度改变出口退税政策。此消息传出后,股市、钢材期货、电子盘纷纷下跌,同时钢材现货市场也出现松动的迹象。出口退税的取消,虽然会减少钢材出口贸易摩擦,但必然会影响国内钢材出口量。而在国内钢材产量偏大,市场需求不足的情况下,由出口转内销也将会使得国内钢材市场供需矛盾更加激化。

二是人民币升值:6月21日,中国人民银行表示:根据国内外经济金融形势和中国国际收支状况,中国人民银行决定进一步推进人民币汇率形成机制改革,增强人民币汇率弹性。虽然人民币升值对进口铁矿石来说算个利好消息,但在铁矿石三季度长协价格继续上涨的影响下,后期钢厂炼钢成本仍将增加。而作为钢材出口大国,人民币的升值对国内钢材出口形成利空,因此后期出口形势不太乐观。

4、三季度长协矿价格上涨将影响钢厂生产 有消息呈:中国部分钢厂已经接受了澳大利亚矿商力拓对三季度铁矿石147美元/吨的离岸价格,较二季度结算价格涨19.5%。受此影响,后期铁矿石价格仍有上扬的可能。而带钢库存偏大以及季节性需求淡季的到来,都对带钢价格反弹形成压制。再加上国际市场不稳,国内利空因素较多,故带钢价格想借成本价格的上涨而上拉难度较大。而以目前带钢价格来看,很多厂家都出现亏损,随着成本的增加,亏损将会更加严重,因此预计后期带钢减产现象将会继续增加,而价格不会有明显的反弹。

5、国内带钢市场趋弱 作为热轧带钢来说,6、7月份本属季节性需求淡季,而今年似乎比往年更加清淡。钢厂方面虽然有减产、检修的现象,但大部分都是中小钢厂,减产力度明显不够,这也是导致当前带钢库存居高不下的主要原因。并且在带钢需求低迷状态持续2个多月的情况下,带钢协议户提货积极性明显减弱,这也是近期部分带钢厂内带钢库存增加的主要原因。而协议户信心的不足,也有可能导致其对7月份订货量“大打折扣”。虽然铁矿石价格上涨似乎对钢材价格起到一定的支撑作用,但缺少需求的市场成本因素起的作用往往会“缩水”。例如08年铁矿石价格虽然大幅上涨,最终需求的不足导致钢材价格大幅下跌。

综上所述:在国内带钢市场萎靡不堪的情况下,出口市场的“堵塞”犹如雪上加霜,因此7月份带钢市场仍不乐观。而带钢厂内资源库存的增加以及生产成本的上涨将会增大带钢厂减产、检修力度。