欢迎您光临中国的行业报告门户弘博报告!

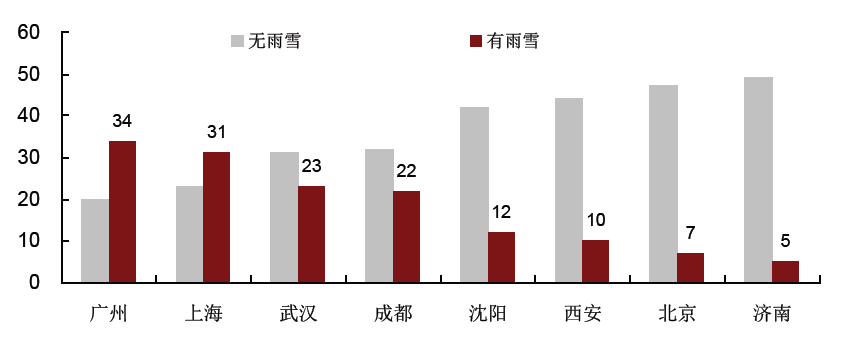

我们对20余家水泥生产商的调研显示,除了云南地区,西北、华北、华东、华南、中部、西南地区需求都出现不同程度的萎缩,显著低于去年同期。华东地区水泥价格已出现大幅下行。华南和华中水泥生产商反映,今年春节过后连续的雨水天气和低温也较大程度上阻碍和延缓了工程项目开工的进程。

图表 从2月1日到3月25日(54天)内的雨雪天数

对钢厂和经销商的调研也显示,3月钢材销量虽然环比2月有所改善,但幅度不大,同比去年3月则明显下降。价格方面也是如此,本月综合价格环比2月上涨1.8%,但同比去年3月则下降8%。三月外矿基本稳定在148~149,内矿1200~1210。本月进口矿市场平稳运行,成交情况一般。目前,钢铁企业对于铁矿石等资源的采购仍然偏于谨慎预计四月份将随钢价而小幅上涨。

从长材需求看,地产现在开工意愿不强,新订单不多。但是既有工程都尚能续工,所以需求也还可以。这一点上与从水泥需求角度看到的相互吻合。

考虑到月底市场资金压力较大,政策以及资金面压力使得下游行业不景气,终端需求恢复速度有限,市场上行周期可能比较长。综合来看,全国线材市场或将在窄幅波动中寻求突破。