欢迎您光临中国的行业报告门户弘博报告!

由于净水器行业进入门槛低,不同厂商之间很难靠差异化进行竞争,那么竞争的重点就放在了品牌、渠道和售后上。

由于国外品牌已经具有先发优势,而且在国内建了工厂。而且由于这个行业技术壁垒低,通常采取的策略是利用品牌进行大规模扩张,市场份额高度集中,如怡口,行内有句话:每3 台软水机就有一台是怡口的。怡口不单做自己的品牌,还给3M 等各大厂商贴牌,占据着市场。如果怡口不做贴牌,那么其他厂商将进入这个市场。另外一家占有高份额的是净水器厂商滨特尔。

图表 25 2006-2011年滨特尔销售构成 单位(百万美元)

|

年份 |

2006 年 |

2007 年 |

2008 年 |

2009 年 |

2010 年 |

2011 年 |

|

水净化业务销售额 |

2,023 |

2,231 |

2,206 |

1,848 |

2,041 |

2,370 |

|

技术产品业务销售额 |

999 |

1,050 |

1,146 |

844 |

990 |

1,087 |

|

合计 |

3,022 |

3,281 |

3,352 |

2,692 |

3,031 |

3,457 |

图表 26 2006-2011年滨特尔销售区域构成

单位:百万美元

|

年份 |

2006 年 |

2007 年 |

2008 年 |

2009 年 |

2010 年 |

2011 年 |

|

美国地区 |

2,405 |

2,485 |

2,468 |

1,964 |

2,223 |

2,337 |

|

欧洲地区 |

406 |

527 |

571 |

439 |

471 |

702 |

|

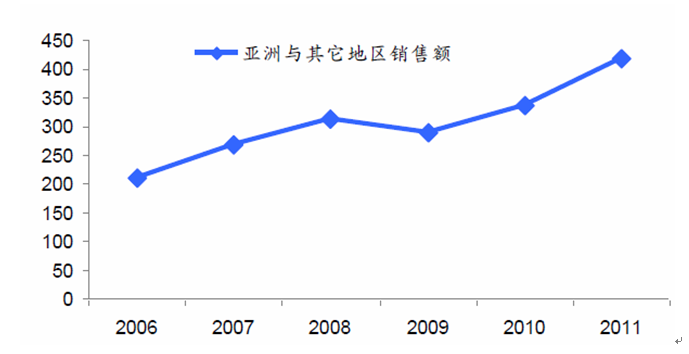

亚洲与其它地区 |

211 |

269 |

313 |

289 |

337 |

418 |

|

合计 |

3,022 |

3,281 |

3,352 |

2,692 |

3,031 |

3,457 |

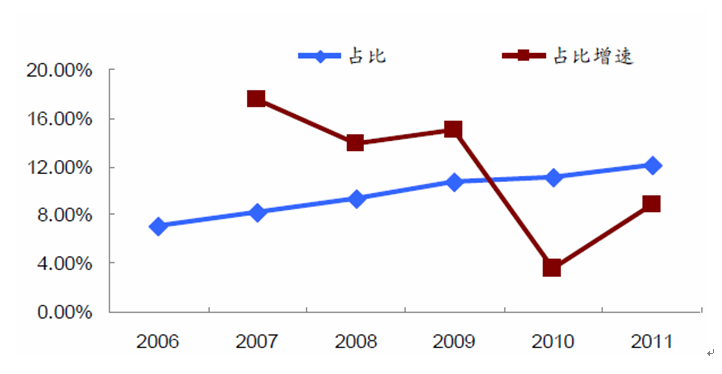

从绝对值来看,除2009 年以外,销售额一直保持着持续增长的态势,我们猜测可能是由于金融危机结束后,全球经济整体不景气导致滨特尔整体销售下降。从占比上来看,亚洲与其它地区市场占比逐年提高。这充分说明净水器公司的业务重心逐渐转向亚洲,也从一个侧面反应亚洲市场广阔的前景。

图表 27 2006-2011年滨特尔亚洲与其它地区销售额情况示意图

单位:百万美元

图表 28 2006-2011年滨特尔亚洲与其它地区销售额占比及其增速

图表 29 2007-2011年开能环保与滨特尔增速对比图

如图所示,滨特尔在中国市场上具有先进优势。开能与滨特尔现在增速相当,但开能由于上市的原因,前两年的增速有可能高估。从行业增速来看,国内市场增长未受2008 年危机影响,增长十分强劲。因此在这个市场上,中国本土厂商很难和国外厂商竞争。但可能出现贴牌的产品产能转移。目前,3M 的贴牌就从怡口转到国内厂家开能环保。

从渠道的建设角度讲,目前国内外净水器厂家渠道建设并不成功。由于这个行业的消费群体需要培育,因此要扩大自己品牌和销售量的企业必须建立起和经销商互惠互利的经销制度,可以借鉴索菲亚的经销商制度。通过我们草根调研,我们发现由于国内厂商大部分都是做家电的,直接与卖场签订合同销售,与当地经销商产生竞争关系,作为一个新兴的家电,在卖场中是比较弱势的,有力的经销商网络又没有形成,对于产品的推广和销售都是不利的。因此,这也是消费者没有建立起来,高端消费者直接购买国外品牌的原因。这也是国内厂商包括九阳净水器销售情况低于预期的主要原因之一。

图表 30 主要外国与本土净水器品牌销售的比较

|

品牌名称 |

销售专卖店 |

电子商务网站销售 |

|

滨特尔 |

甘肃 黑龙江 吉林 辽宁 内蒙 河南 山东 湖南 广西 西藏省份无销售专卖店 |

有,并提供省会城市市区免费上门安装 |

|

3M |

除西藏外所有省份 |

有,并提供省会城市市区免费上门安装 |

|

怡口 |

西藏 青海 海南 江西无销售专卖店 |

无 |

|

A O史密斯 |

仅部分省份有 |

无 |

|

沁园 |

除西藏外所有省份 |

有,支持上门安装的城市非常多 |

|

美的 |

除西藏外所有省份 |

有,支持上门安装的城市非常多 |

|

九阳 |

除西藏外所有省份 |

仅有淘宝店官方店,提供省会城市市区免费上门安装 |

|

开元 |

除西藏外所有省份 |

仅有淘宝店官方店,提供省会城市市区免 |