欢迎您光临中国的行业报告门户弘博报告!

制造手机本来是摩托罗拉和诺基亚这些公司的事情,和IT公司无关,但随着手机中信号处理的重要性的逐渐下降,这些技术难点已经不存在了。2007年,美国移动互联网的成熟带来了消费者对手机更高一层次的潜在需求:除原有的电话和短信功能以外,消费者更希望随时随地的使用互联网来实现娱乐、搜索、交流等功能。

图表 35 移动互联网代际分期

|

代际 |

1G |

2G |

2.5G |

3G |

4G |

|

成熟时间 |

上世纪80年代 |

1991年 |

2003年 |

2007年 |

预计2017年 |

|

信号 |

模拟 |

数字 |

数字 |

数字 |

数字 |

|

制式 |

GSM/CDMA |

GPRS |

WCDMA/CDMA2000/ TD-SCDMA |

TD-LTE |

制式 |

|

主要功能 |

语音 |

数据 |

窄带 |

宽带 |

广带 |

|

典型应用 |

通话 |

短信/彩信 |

蓝牙 |

多媒体 |

高清 |

苹果的核心竞争力有三点:一是革命式的创新能力,二是强大的供应链掌控能力,三是软硬件(产品与内容)的整合能力。拥有革命式创新能力的苹果看到了移动互联网带来的潜在需求,并利用其强大的供应链掌控能力,将硬件和软件完美的整合到了一起,从而给消费者提供了最优秀的使用体验。

首先苹果用强大的供应链掌控能力对硬件进行了整合,并压低了硬件的价格。苹果的处理器对ARM的构架进行了取舍,降低了功耗,增加了电池的使用时间。制造上牺牲了芯片的面积,求得散热。苹果与TPK合作,发明了操作流畅的触摸屏。为了使IPS屏幕与触摸屏的贴合能取得最佳的触摸体验,又牺牲了一定的显示效果。在苹果之前,选择背照式COMS的只有索尼一家。是苹果认为这种COMS有弱光下的优势,予以选用才流行起来。苹果又采用了康宁的强化玻璃盖板,增强了屏幕的耐划能力。所以苹果在单一硬件方面(例如处理器)没有绝对的领先优势,但其硬件的整体体验感是其他厂商无法比拟的。更重要的是,苹果能将硬件的价格压得很低。如果其他的公司选择了和苹果一样的供应商,他们也无法得到像苹果一样的出货速度和低价,因为他们的量不够大,并且没有苹果的光环效应。

其次,苹果将硬件与软件进(产品与内容)行了整合。与其他厂商采用开放式的Android操作系统不同,苹果坚持使用自己的封闭式iOS操作系统。封闭式的操作系统确保了应用商店的唯一性,因而可以采取收费下载的模式,这样就吸引了大批的程序开发者为苹果提供高质量的应用程序。另外,iOS系统只针对iPhone一款手机,从而实现了软硬件的完美配合。高质量应用程序加上完美的操作体验,使消费者的整体体验感大大提升。

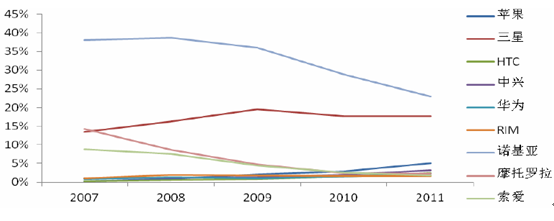

苹果凭着这三点竞争优势,拉开了智能手机对传统手机替换的序幕,手机市场占有率从2007年开始逐步上升。而诺基亚、摩托罗拉、RIM、索爱等传统手机厂商的市场占有率均在快速下降。

图表 36 2007-2011年全球主要手机厂商市场占有率

图表 37 2007-2011年全球主要手机厂商市场占有率

|

|

2007 |

2008 |

2009 |

2010 |

2011 |

|

苹果 |

0.3% |

0.9% |

2.1% |

2.9% |

5.0% |

|

三星 |

13.4% |

16.3% |

19.5% |

17.6% |

17.7% |

|

HTC |

0.2% |

0.5% |

0.9% |

1.5% |

2.4% |

|

中兴 |

1.0% |

1.2% |

1.3% |

1.9% |

3.2% |

|

华为 |

0.9% |

1.3% |

1.1% |

1.5% |

2.3% |

|

RIM |

1.0% |

1.9% |

1.8% |

1.7% |

1.6% |

|

诺基亚 |

38.0% |

38.6% |

36.0% |

28.9% |

23.0% |

|

摩托罗拉 |

14.3% |

8.7% |

4.8% |

2.4% |

2.3% |

|

索爱 |

8.8% |

7.6% |

4.5% |

2.6% |

1.8% |

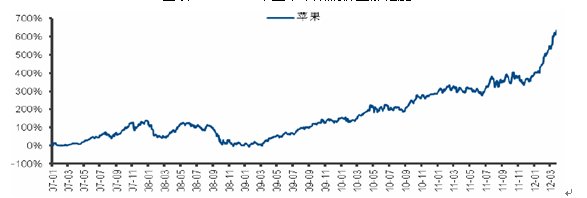

从2007年开始苹果的股价上涨了6倍,市值达5767亿美元,超过埃克森美孚近1600亿美元,成为世界第一大公司。

图表 38 2007年至今苹果股价上涨幅度

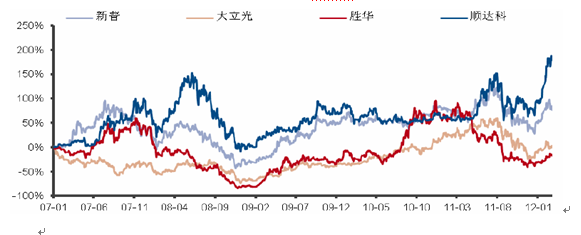

iPhone的热销带动了其产业链内的芯片、镜头模块、电池、无线模组芯片等元器件供应商的业绩大幅度上涨。

图表 39 iPhone 4S主要元器件成本

|

主要元器件 |

价格(美元) |

成本占比 |

主要供应商 |

|

Mechanical |

33 |

17.55% |

|

|

Wireless Section |

23.54 |

12.52% |

博通 |

|

Display |

23 |

12.23% |

LGD |

|

Nand Flash |

19.2 |

10.21% |

Toshiba/Hynix |

|

Camera |

17.6 |

9.36% |

大立光/玉晶光 |

|

Processor |

15 |

7.98% |

三星/苹果 |

|

Touch Screen |

14 |

7.45% |

TPK/胜华 |

|

DRAM |

9.1 |

4.84% |

三星 |

|

Power Management |

7.2 |

3.83% |

高通 |

|

Box Contents |

7 |

3.72% |

|

|

User Interface |

6.85 |

3.64% |

|

|

WLAN/BT/FM/GPS |

6.5 |

3.46% |

高通/博通 |

|

Battery |

5.9 |

3.14% |

顺达科/新普 |

|

Total BOM Cost |

188 |

100.00% |

|

图表 40 2007-2012年6月部分iPhone供应商的股价走势

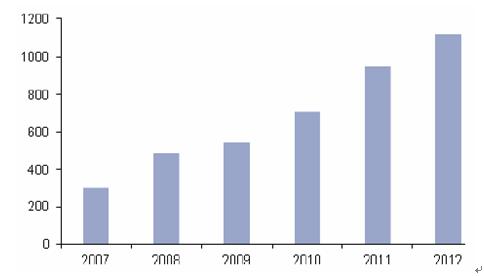

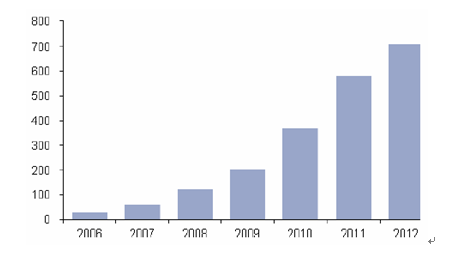

iPhone的热销也带动了触摸屏、MEMS、COMS等新兴行业的高速增长。在iPhone没有推出之前,采用触摸屏的手机出货量极小,而且多以电阻屏为主,是iPhone的出现才带来电容式触摸屏的爆发。MEMS陀螺仪和加速器也是在被iPhone采用后,才开始大批量的应用到其他的智能手机上。

图表 41 2007-2012年全球触摸屏出货量(百万片)

图表 42 2007-2012年全球手机市场MEMS销售收入(百万美元)

苹果看到了3C融合这个契机,利用了他强大的创新和整合能力,满足了消费者新的潜在的需求,从而彻底改变了手机行业的游戏规则。手机行业已经从过去单凭硬件升级的竞争模式,转变为整个生态系统的竞争。老牌的手机厂商如诺基亚、摩托罗拉、索爱、RIM等遭遇到了前所未有危机。

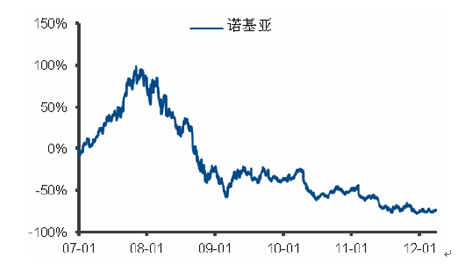

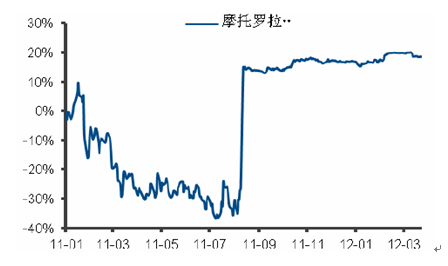

诺基亚虽然于1998年就设计了Symbian操作系统,并鼓励软件开发者基于这一操作平台来设计应用软件。但由于诺基亚手机型号众多,开发者们遭遇了的高昂的个性化定制成本,又缺乏像苹果一样的直接面对消费者的上市途径。再加上公司一直将战略集中在硬件升级上,将Symbian系统仅作为外围的补充战略,所以市场占有率和股价大幅缩水。摩托罗拉也遭遇了非常严重的危机。2011年8月,摩托罗拉被Google以125亿美元收购后股价才有起色。

图表 43 2007-2012年诺基亚股价走势

图表 44 2007-2012年摩托罗拉股价走势

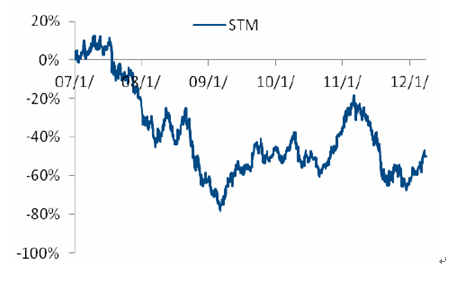

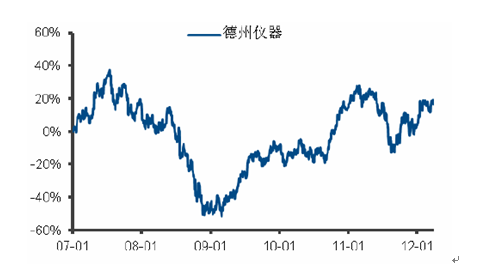

与苹果iPhone的供应商相反,传统手机厂商的供应商如意法半导体、德州仪器由于过度倚赖诺基亚、索爱等传统厂商,等都遭遇到了不同程度的衰退。这些芯片供应商在转向HTC等新兴智能手机厂商后,业绩才有所好转。

图表 45 2007-2012年6月意法半导体股价走势

图表 46 2007-2012年6月德州仪器股价走势

2012-2018年中国智能电视市场前景预测及投资分析报告

http://www.reporthb.com/report/reportview38191.htm