欢迎您光临中国的行业报告门户弘博报告!

1、固废处理的标准提升也正发生:从单纯的大规模垃圾焚烧项目建设到垃圾分类精细化管理及资源化,打造无废城市正逐步探索

固体废弃物是指人类在生产、消费、生活和其他活动中产生的固态或半固态的废弃物质(部分国家将高浓度溶液也归类为固废)。固体废弃物的处理通常是指物理、化学、生物、物化及生化方法把固体废物转化为适于运输、贮存、利用或处置的过程,固体废弃物处理的目标是无害化、减量化、资源化。由于固体废物种类繁多,组成成份相当复杂,导致其物理性状千变万化,有分析认为固体废物是“三废”中最难处置的一种。

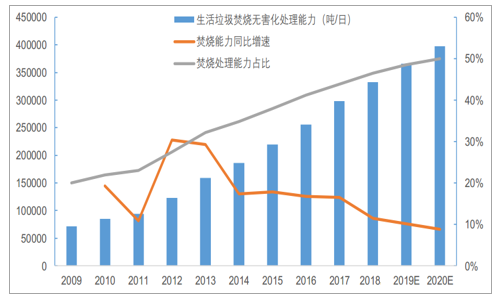

2009年开始,我国垃圾焚烧大规模建设开启,目前,我国垃圾无害化处理率达到98%,其中焚烧处理能力占比已超过40%,2020年将达到50%,经过大规模垃圾焚烧发电建设后,我国固废处理也正由发展阶段向完善阶段升级。

我国垃圾焚烧处理能力增长及其占比变化及预期

固废处理发展阶段升级

2018-2019起,我国垃圾分类重视化程度不断提高,2017年底,住房城乡建设部发布《关于加快推进部分重点城市生活垃圾分类工作的通知》,要求46个重点城市要出台生活垃圾分类管理实施方案或计划行动。截止到2019年3月,除西藏日喀则外,其他45城均以意见、实施方案或行动计划的形式对垃圾分类进行了“日程规划”,其中已有广州市、深圳市、长春市、苏州市、宜春市、银川市、泰安市、太原市、宁波市9个城市出台了专门的垃圾分类管理条例。

2019年1月31日,上海市十五届人大二次会议表决通过《上海市生活垃圾管理条例》并将于7月1日正式开始实施,该条例引起了行业和社会的广泛关注,被称为“史上最严”垃圾分类条例。

垃圾分类严格化后,预计也将带来垃圾处理技术路线格局的变化,资源化回收类技术处理路线占比将开始提升。而这样的技术路线变化趋势,与美国、日本固废处理发展到后期的情形也是一致的。美国的垃圾焚烧处理量占比在1995-1998年达到20%左右后即趋于稳定,2000年以后开始逐步下降,而回收占比在2000年后开始逐步提升。

除了垃圾分类的升级外,无废城市作为新的概念,于2018年底提出,“无废城市”则是城市固废处理减量化、资源化理念升级的更高要求。2018年12月,国务院办公厅印发《“无废城市”建设试点工作方案》,从60个侯选城市中筛选确定了11+5个城市和地区,作为“无废城市”建设试点。

11+5个城市分别为:广东省深圳市、内蒙古自治区包头市、安徽省铜陵市、山东省威海市、重庆市(主城区)、浙江省绍兴市、海南省三亚市、河南省许昌市、江苏省徐州市、辽宁省盘锦市、青海省西宁市。与此同时,河北雄安新区、北京经济技术开发区、中新天津生态城、福建省光泽县、江西省瑞金市作为特例,参照“无废城市”建设试点一并推动。

“‘无废城市’不是没有固体废物产生,也不意味着固体废物能完全资源化利用”,从源头减量、从源头防止二次污染、最大限度减少填埋量等才是该理念的内涵。

目前,国际上也仅有8个城市明确提出建立“无废城市”。从我国无废城市的建设试点进度来看,2019年上半年,试点城市政府要印发实施方案,2021年3月底进行评估总结,成绩突出城市予以通报表扬,把试点城市行之有效的改革创新举措制度化。即在两年内,我国要形成一批可复制、可推广的“无废城市”建设示范模式。

国际上无废城市建设情况

而关于无废城市具体建设的模式,目前各个试点城市和研究设计机构均仍在探索中。但可以预期的是,为实现整个城市固废产生量最小、资源化利用充分、处置安全的目标,两网融合、四级网络体系建设、发展“互联网+”固废处理产业是大趋势,届时我国的城市固废处理体系也将迎来全面的升级。

两网融合:即城市环卫系统和再生资源系统的有机结合,对生活垃圾投放收集、清运中转、终端处置业务进行统筹规划,实现投放点的整合统一,作业队伍的整编,设施场地的共享等。这不仅可以在一线指导居民分类投放,推进生活垃圾源头分类,还能提升垃圾回收利用率,实现垃圾总量的减少。

四级网络体系建设:是以设备研发为依托,将前端回收体系作为源头管控,固体废物经过再生资源加工处理,建设专业科学的资源回收循环体系,在多级化和专业化机制管控下,实现将传统的“低,小,散”粗放型经营模式向规范化、智能化、集聚化、标准化、体系化方向发展,形成可复制、可推广的生活垃圾分类模式,实现垃圾“资源化”的最终目标。

2、行业市场环境:政策趋严催生出大量市场空间

2019下半年新版《固废法》即将出台

2018年,生态环境部针对《中华人民共和国固体废物污染环境防治法》(后简称《固废法》)发布了第二次较大幅度修订案的征求意见稿。新版法规强化了生产者的主体责任,并提出“生产者责任延伸制”,鼓励开展生态设计,建立回收体系,促进资源回收利用。原版《固废法》在20年内仅于2004年做出了第一次幅度较大的修改。新版本较老版本对部分违法行为的处罚力度大大加强,原版中一些没有具体罚则的行为在修订案中都加上了相应的法则,多项违法行为的罚款甚至大幅提升至100万元。新版《固废法》有望于今年下半年正式颁布实施,受其影响排污企业的固废处理成本将大大增加。根据国家规定,一般企业生产的固体废物必须交由有处理资质的第三方进行处理。

《固废法》修订草案涉及罚款的主要变更点

大型产废的央企、国企通常希望能够掌控生产中的每一个环节,包括末端治废,所以通常会成立归属自己控制的第三方治废公司,固废治理企业通常会以设备供应或工程服务的模式参与建设。因此在评估工程类固废处理公司时应重点关注其与大型国企间的框架合作协议。

与之相比,小型产废企业通常没有足够的资本预算成立独立的治废子公司,只能通过委托第三方机构代为处理。因此在评估运营类固废治理公司时,应充分考虑其所在区域的小型产废企业集中度及治废需求规模。

中央下达垃圾分类工作指示

中共中央总书记、国家主席、中央军委主席习近平主席近日对垃圾分类工作作出重要指示。习近平主席强调,实行垃圾分类,关系广大人民群众生活环境,关系节约使用资源,也是社会文明水平的一个重要体现;他指出,推行垃圾分类,关键是要加强科学管理、形成长效机制、推动习惯养成。要加强引导、因地制宜、持续推进,把工作做细做实,持之以恒抓下去。要开展广泛的教育引导工作,让广大人民群众认识到实行垃圾分类的重要性和必要性,通过有效的督促引导,让更多人行动起来,培养垃圾分类的好习惯,全社会人人动手,一起来为改善生活环境作努力,一起来为绿色发展、可持续发展作贡献。目前我国生活垃圾分类工作流于表面现象严重,民众主动分类弃置意愿不强,给后期焚烧工作带来了诸多不便的同时也大幅增加了垃圾处理的成本。我们判断未来垃圾分类处理工作将会同时从清运公司与民众两个层面推进,受益于此,建议优先布局业务包含垃圾分类处理概念的垃圾清运类及运营类公司以及生产产品包含垃圾分类概念的设备制造公司。同时,垃圾焚烧类公司也将因此获益;因为这类企业的最主要成本构成为焚烧尾气的处理,分类预处理好的垃圾会大幅降低垃圾焚烧厂在尾气处理方面的成本。

每一次环保政策收紧的同时,都伴随着各项治理指标的提升,而对企业而言则意味着老一批治废设备的更迭。未来需重点关注治废企业设备的折旧摊销情况,特别是新版《固废法》颁布之后,过往的设备是否能够满足最新法规要求的治理程度。

本公司出品的研究报告首先介绍了中国固体废物处理行业市场发展环境、固体废物处理行业整体运行态势等,接着分析了中国固体废物处理行业市场运行的现状,然后介绍了固体废物处理行业市场竞争格局。随后,报告对固体废物处理行业做了重点企业经营状况分析,最后分析了中国固体废物处理行业发展趋势与投资预测。您若想对固体废物处理行业产业有个系统的了解或者想投资中国固体废物处理行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。