��ӭ�������й�����ҵ�����Ż��벩���棡

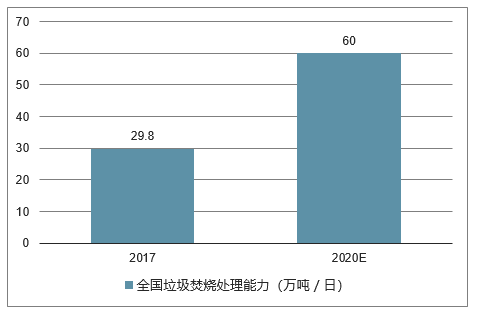

���ղ������ż���&ӯ���������ʣ�����������ҵ�߾��������������ղ������ż��٣���Ҫ������ʽ��������λ�ڷ��գ�ͬʱ�˾����������������г�������е����ɨ�ʵ�����ʹ���ղ��ܲ��㣬��ʮ����滮Ŀ�귭����29.8��60���/�գ���ȱ�ڽϴ���ҵӯ��ˮƽ���ʣ���Ҫ�������ϣ��������óɱ�����������ӪЧ�������Ӷ���������ʹ�ͼ۾��������˳������������Ѵ�������54��67Ԫ/�֣���������ֵ��������������ӯ����������������

һ���й�����������״����

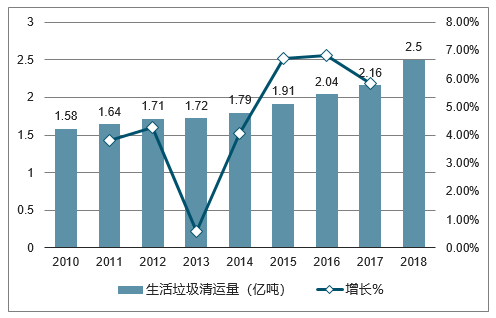

�����˿������Լ�����һ�廯�Ų��ļӿ죬�����˿�Խ��Խ���У�����ϰ�ߺͻ��������˽ϴ�ĸı䣬����������Ļ���Խ��Խ����������������������������˺�����ϢϢ��ص����顣2010���������ҹ�������������������������2016�곬��2�ڶ֣��ﵽ2.04�ڶ֣�ͬ������6.81%��2017�ﵽ2.16��֣�ͬ������5.82%��2018��ﵽ205��֡�

2010-2018���������������������������

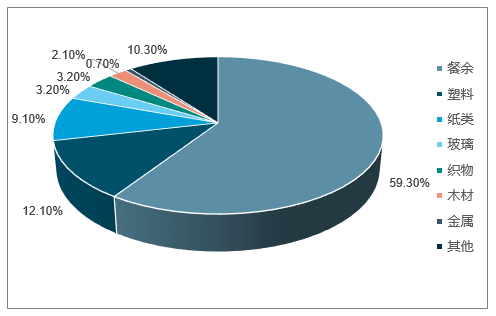

�ͷ��������ȣ��ҹ������������Ų�������ռ�Ƚϸߣ���ƽ����ֵ�ϵ͵��ص㣬Ŀǰ�ҹ����������в�������ռ�ȴﵽ59.3%���ӽ�60%���ҹ�����ÿ������ͳ�����������6000��֣��������Ԥ�ƴ�10%���ϣ���������������ˮƽ�������Լ������ṹ�������ķḻ����������ػ�����һ��������ռ�������ڶ���Ϊ������������Ҫ��һЩ���ϰ�װ����������ռ��Ϊ12.1%��ֽ������Ҳռ�ϸߵı��أ�Ϊ9.1%����������ռ�Ƚ�С��

���������������

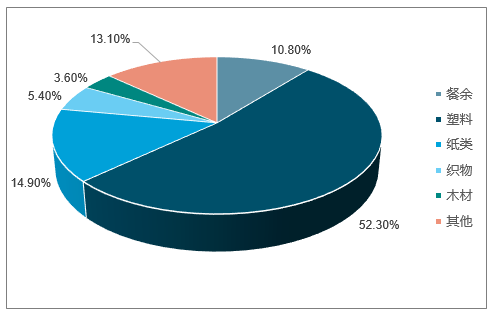

��Ȼ��������������������ռ�ȷdz��ߣ���������ֵ�ϵͣ��䵥λ���������з�����ռ���н����ﵽ10.8%��������������ֵ�ϸߵ�Ϊ���ϡ�ֽ���֯��ȣ����������ϣ�����������������ռ�Ƚ�Ϊ12.1%��Ȼ�������˷�������52.3%����ˣ�Ŀǰ��������࣬��������Ч�ò��Եȣ���������ͱ���쳣��Ҫ��

��λ���������и���ַ�����ռ��

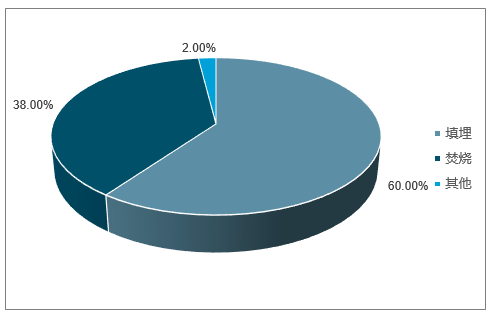

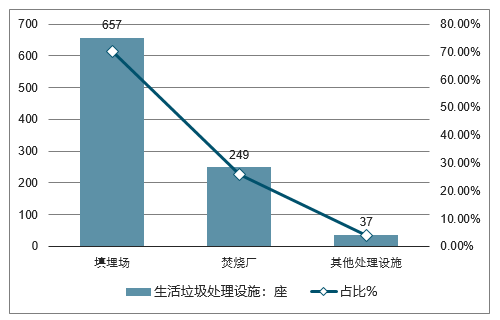

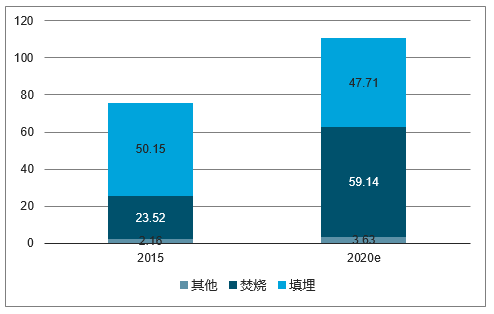

�ҹ���������������ʽ�������ա��ѷʵȷ�ʽ��Ŀǰ��������Ϊ��������ס���������ġ��й����н���ͳ��������в�ͬ����������ʽ��������������������������ռ�����ҹ���������������64%������Ƿ��մ�����ռ38%��

�й���������������ʽռ��

�й���������������ʩ����

һ���������ղ������ż��٣���ҵ�߾���

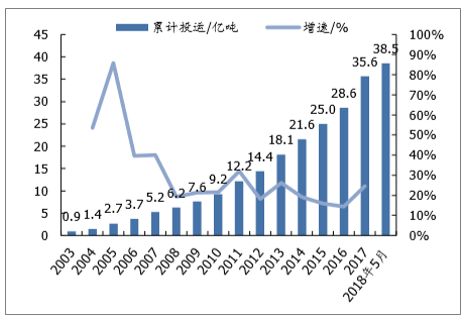

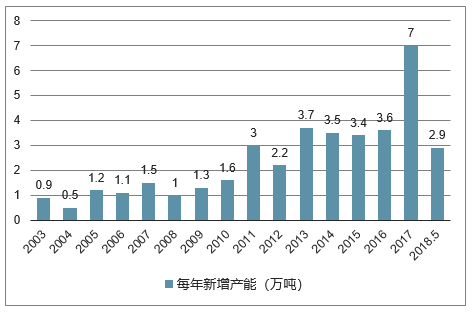

��һ����2019��2020���������ղ��ܼ��ټ���Ͷ����

����2018��5�£�ȫ����Ͷ���������ղ��ܹ�ģԼΪ38.5���/�ա�Ͷ�˲���ͬ��������10-15%������25%��ÿ����Ͷ����Ŀ��2-4���/��������7���/�գ�����Ͷ�������������ҵ�2020����21.5��ֵĹ滮�ռ䣬Ԥ��2019��2020����ҵ���ܼ���Ͷ���ڡ�

�������ղ����ۼ�Ͷ���������/%��

��������ÿ���������ܣ����/%��

����������ҵ���ܼ���Ͷ�ű�����ҵ����������Ҫ���������������������

1�����ղ���ȱ�ڴ���������ռ�

ʮ������չ滮���ʮ��������150%����ҵȱ�ڴ��ݡ���ʮ���塱ȫ������������������������ʩ����滮������2020�꣬�ҹ��������紦����ģĿ��ӽ�60���/�ա�2015������������ղ���Ϊ23.5���/�գ��滮��������150%��2017��ȫ�������������ղ���Ϊ29.8���/�գ����ղ��ܸ�������26%������������ҵ���ڿ��������ĺ����ڡ�

ȫ���������մ������������/�գ�

ʮ�����������չ滮�������ʮ��������150%

��ʮ���塱�滮��Ͷ�ʴ���Ҫ�����ڹ㶫�����ա����ա��㽭��ʡ�ݡ����ݡ���ʮ���塱ȫ������������������������ʩ����滮������������������ʮ���塱��Ͷ��Լ2518.4��Ԫ�����У�����������ʩ����Ͷ��1699.3��Ԫ������ת����ϵ����Ͷ��257.8��Ԫ���ͳ�����ר���Ͷ��183.5��Ԫ���������ι���Ͷ��241.4��Ԫ����������ʾ������Ͷ��94.1��Ԫ�������ϵ����Ͷ��42.3��Ԫ���ֵ�����������ʮ���塱�ڼ�ƻ������������մ�������ǰ������ʡ������Ϊ�㶫��5.46���/�գ������գ�2.49���/�գ������գ�2.15���/�գ����㽭��1.69���/�գ��ͺ��ϣ�1.56���/�գ���

2�����÷�ʽ��������λ�ڷ���

�ο�������ң��������÷�ʽ���������ա��Գ����˿��ܶ����й��ӽ��ķ������Ϊ����20����90�����ǰ���ձ����¹��������ȷ�����ҵ�����������Ҫ������Ϊ�����˺����ž��úͼ����ķ�չ������ʽ�˷�������Դ����Ϊ�̣�Խ��Խ��Ĺ��Ҳ��ü������ķ��շ����������ձ������������¼��·��շ��������Ѿ��������������������ܲ�ҵ�ٽ������ݣ�2012��ȫ���������ճ�2100�����������2.3�ڶ֣���Ŀ��Լ1200�������յ������࣬2015��ŷ���������մ�����Լ9000��֣��ձ�3490��֡�����2700��֡��¹�2500��֡��˿��ܼ��ķ���������������ž��÷�չ������������ղ����������̼��٣��ձ����˿ڳ��ܣ�������Դ���ţ�20����70���������չ�������գ�����2015�꣬�ձ�����������Ŀ376����װ��200��ǧ�ߣ�����������ռ�ձ��ܷ�����2%��������2001-2015�꣬�����������մ�����ռ����������10%����Ҫ��Ϊ�����ع���ϡ���н϶����۵�����ŷ�ޣ���ֹ��������ֱ����������з��ա��ѷʵ��ȶ����Ĵ�����2001-2015�꣬ŷ���������շ�����Ŀ��402������504���괦��������5284���������9060��֣��긴������7.2%��

�Ա���ڣ����մ����������������ҹ�������������������������2006���1.5�ڶ�������2016���2�ڶ֣����������������������ʴ�2003���51%������2017���98%��������ʽ�ϣ����շ���������������յĹ��ɣ������ҹ������˿��ܼ�����������ϡȱ��������������Ȼ�������մ������������Ϲ��飬��˽�ʮ�����������մ�����������������2006���14.5%������2016���37.5%��

3���˾�����������������е������������������

���������������˿��ܶ���ߣ���Ӧ�������������ͷš��й���������2010���49.9%������2017���59.6%��ͬʱ�����˿��ܶ���2010��2209������2017���2477��/ƽ����������̲�����ͬʱ�˿ڸ��������оۼ��������˿��ܼ��͵ķ�չ��ʽ�ƶ��˳�������������������õķ�չ��

�����г������е���ռ���������ߣ�����������������2015�����������ɡ�����רӪ�������г������Ľ������ƶ�������������г�������е���ʴ���������������������������������ɴ˲�����������������Ҳ����������

���������Ѵ���������ҵӯ��ˮƽ����

2016����ҵ�ͼ۾�����Ϊ���ң�2017�����ơ�2012��2017�꣬�ҹ�ÿ�����б���������շ�����Ŀ����������̬�ƣ��б���Ŀ��2012���7��������2017���63���������������ѵĽǶȿ���2012-2015�꣬�б�������������ȶ���70Ԫ/�ָ�������2016�꣬�б���½���54Ԫ�����ֵͼ۾����������2017�꣬�б����������67Ԫ/�֣������������ػ�����ͨ���С�

������ϣ�������������ӪЧ�����ƶ���ҵ��չ����ͼ۾����Σ�������ҵ��ʤ��̭������������ҵ�Ķ���ͼ��б������˻�����ʩ����ά�ɱ��������������Ŀ���衢��Ӫ����ܡ��ŷŵȶ��������ͷ��ա��ͼ۾�����֮ǰһ��ʱ�������ĵ�һ����Ͷ�귽ʽ���µģ��������ڻ�����ʶ��άȨ��ʶ����ǿ����ɫGDP�Ŀ������������GDP�Ŀ��ˣ��ط�����ѡ����������Ͷ�ʷ����ٵ�����ͼۣ������ۺϿ�����ҵ��ģ����Ӫ����������ˮƽ���ͼ��б������õ����ơ���ҵ�淶����Ӫ�̶���ߣ�������ҵ��ʤ��̭��

�����������շ�����ҵ��չ����

1�������糧�������ͻ�����չ���������շ��缼���dz����ӣ�Ͷ�ʳɱ��ߣ������ҹ������п�ȼ�յijɷֲ��ߣ�ֻ���γɹ�ģЧӦ���ܱ�֤�������糧�����ճ���������һ�������档��ˣ�δ���������糧���ͻ����DZ�Ȼ���ơ�

2���������豸�������̶�����ߡ������ҹ����������������շ�����ҵ�Ŀ��ٷ�չ������һ��������ҵ�Լ�����Ժ�������չ����Ƚ��������ռ����Ļ����ϣ�����ҹ����������ص㲻�����ƴ��£��ҹ����������������չ��ռ���ˮƽ���˽ϴ���ߣ����־߱���ǿ����ʵ������ҵ�ڹ��ռ������豸���з�������ȷ��������һϵ�н�Ϊ���������֪ʶ��Ȩ�������õȼ������豸Ŀǰ�����ҹ��������շ�����Ŀ�ϵõ�����㷺��Ӧ�á�

3����������ҵ�����������ơ�Ŀǰ���������������ѳ����ʶ����ǿ��������������������Ҫ�Ժͽ����ԣ����ϼӴ�Ͷ�����ȣ�����̨��һϵ�в�ҵ�Ż����ߡ����磬���ƶȽ��跽�棬����������涨���������շ��ƶȣ��ٽ�����������ҵ����ʵ��������������ѭ��������������ʵ��������Ӫ������Ͷ�������Ԫ�����Բ�ҵ�������Ҫ�����߷��֡�

4����������ҵ�����߳�ȥ����2017��9�£����й�������������˾�н��ķ���½��һ���������շ�����Ŀ�ڰ�����������ʽͶ�ˣ��õ糧�Ӵ������������ձ���ʩ����������ҹ���ҵ��ɣ���־���ҹ��������մ�����ʽʵ����ȫ��ҵ�����߳�ȥ���Ŀ�Խ�����Ź����������շ��缼���IJ��Ͻ������ҹ��������շ�����ҵҲ������һ��һ·�����ң�ʵ�ֲ�ҵ��������ܵġ��߳�ȥ����