欢迎您光临中国的行业报告门户弘博报告!

精密减速器决定工业机器人的精度和负载。精密减速器是连接伺服电机和执行机构之间的中间装置,它负责把伺服电机高速运转的动力通过输入轴上的小齿轮啮合输出轴上的大齿轮来达到减速的目的,并传递更大的转矩。精密减速器是工业机器人最重要的零部件,工业机器人运动的核心部件“关节”就是由它构成,每个关节都要用到不同的减速器产品。工业机器人对减速器的精度、负载和寿命等要求极高,其技术壁垒是工业机器人核心零部件中最高的一个,是对工业机器人本体性能影响程度最高的核心零部件。

一、市场规模

随着技术的日益成熟,精密减速器越来越体现出高精度、高钢性、高负载、传动效率高、高速比、高寿命、低惯性、低振动、低噪音、低温升、结构轻巧、安装方便等优点,其应用领域涵盖了机器人、数控机床、航空航天、医疗器械、卫浴陶瓷、新能源等诸多领域,展示出其广阔的发展前景。

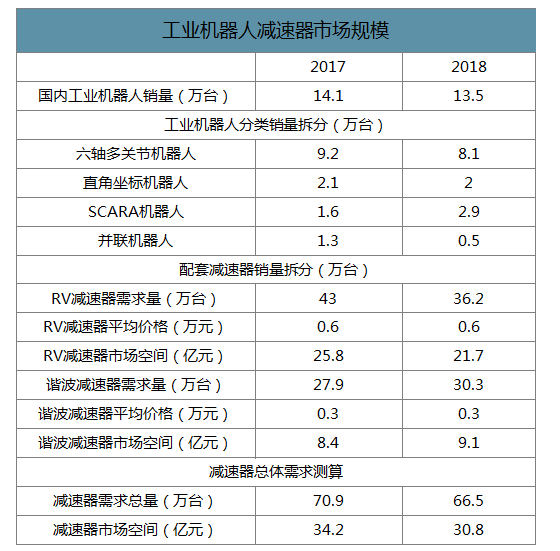

2018年我国工业机器人总销量为13.5万台,其中按类型划分,多关节机器人、直角坐标型、SCARA机器人和并联机器人的销量分别8.05、2、2.9、0.55万台。一般情况下,一套六轴多关节机器人需要4套RV减速器和2套谐波减速器;一套SCARA机器人包含4套谐波减速器;一套直角坐标机器人需要3套RV减速器和1套谐波减速器;DELTA机器人的电机安装在固定基座上,需要1套谐波减速器。以RV减速器平均价格为0.6万元,谐波减速器平均价格为0.3万元作为假设,估算出2018年我国工业机器人减速器市场为30.8亿元。

工业机器人减速器市场规模

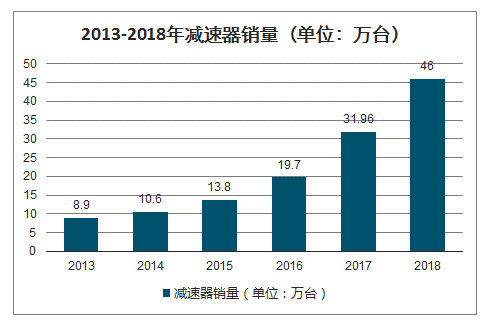

自2013年以来,国内减速器市场容量不断扩大,2017年,我国减速器市场容量超过25亿元。2018年中国机器人减速器需求超过40万台,市场容量超过30亿元。

2013-2018年减速器销量(单位:万台)

二、企业格局

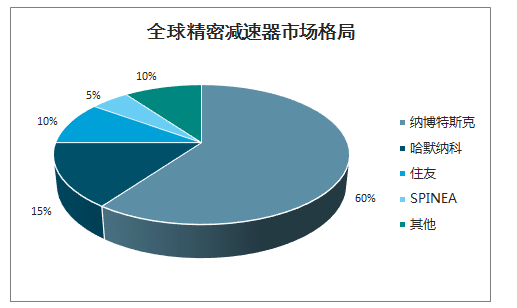

精密减速器制造对材料、设备、工艺等多个环节都有严格要求,具有明显的投资门槛高、技术难度大等特点,行业壁垒极高。长期以来全球工业机器人减速器市场一直呈现高度集中状态。其中,日本纳博特斯克是生产RV减速器的世界巨头,约占60%的全球减速器市场份额,在中/重负荷工业机器人领域,其RV减速器产品在全球RV减速器市场占有率更是高达90%以上。哈默纳科则在谐波减速器领域拥有绝对优势,约占15%的全球减速器市场份额。除此之外,以住友为代表的日系RV减速器生产厂商以及以新宝为代表的日系谐波减速器生产厂商合计占全球减速器市场份额也高达10%以上,全球减速器市场呈现出以日本企业一派独大的高度集中化局面。纳博特斯克和哈默纳科在减速器领域的垄断地位给予两者极强的议价能力,由于国际工业机器人生产巨头很早就开始了与这两家企业的合作,而且采购规模极大,所以机器人四大家族能以远低于国内厂商的价格购买其减速器产品。这对于性能上本就处于弱势的国产机器人而言,无异于雪上加霜。

全球精密减速器市场格局

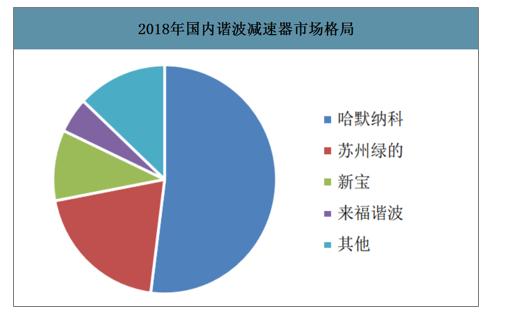

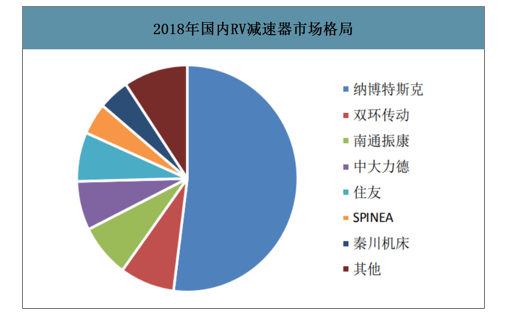

国内减速器供应商以外资品牌为主导。2018年国产减速器出货量占国内市场份额不足30%,而近70%以上的市场份额则由外资品牌占据,哈默纳科和纳博特斯克分别在谐波减速器和RV减速器出货量上稳居国内市场份额第一,在国内减速器市场占有绝对领先优势。国产品牌起步较晚,目前已有苏州绿的、来福谐波、南通振康、秦川机床、中大力德等多家减速器厂商实现量产,市场接受度逐年提升。

2018年国内谐波减速器市场格局

2018年国内RV减速器市场格局

纳博特斯克是日本综合性的机械集团,业务范围包括组件解决方案(精密减速器、液压机械、新能源设备)、运输解决方案、无障碍事业、其他等四大类,其中精密减速器业务属于其最大业务板块,包括RV-N、RV-C以及RV-E等主要产品系列。纳博特斯克减速器产品以高精度、高可靠、稳定性著称,在RV减速器领域全球市场占有率超过80%,公司的精密减速器客户主要包括工业机器人和机床,其中工业机器人客户覆盖全球四大家族机器人企业以及各知名机器人厂商。机床客户主要为日本的高精度机床企业,马扎克OKUMA机床德玛吉森。纳博特斯克拥有日本津工厂和中国常州两个精密减速器生产基地,2017年总产能达84万台,预计至2019年达106万台,2020年产能可增至120万台。

哈默纳科是世界上最早从事谐波传动及特种传动技术的开发、设计、生产、销售的专业化公司,目前已成为全球最大谐波减速器供应商。哈默纳科专注于谐波减速器的研发、生产与销售,其产品已广泛应用于各类机器人、数控机床、航空航天、印刷机械、医疗机械、测量分析仪器、精密包装机械等多种行业。在全球布局上,日本哈默纳科在全球共设有三个分部,每个分部分别负责在全球不同区域的销售市场,但各分部生产的谐波减速器具有很强的一致性。哈默纳科在日本生产的谐波减速器只对亚洲地区销售;哈默纳科和纳博特斯克在美国马萨诸塞州成立的合资公司Harmonic DriveL.L.C生产的谐波减速器只对美洲销售;哈默纳科在德国成立的Harmonic Drive Antriebstechnik GmbH公司(现Harmonic DriveAG公司)生产的谐波减速器只对欧洲、中东、非洲、印度及南美地区销售。哈默纳科垄断了全球机器人用谐波减速器市场约70%的份额,2018年其产能接近180万台。目前几乎所有的世界知名机器人厂商均采用其谐波减速器。

浙江双环传动机械股份有限公司创建于1980年,并于2010年9月在深交所公开上市。双环传动专注于机械传动齿轮的研发、设计、制造与销售,形成涵盖车辆齿轮、非道路齿轮、电动工具齿轮、轨道交通齿轮、RV减速器等多个领域门类齐全的产品结构,已经成为全球具有相当生产规模和实力的主要齿轮散件专业制造企业之一。双环传动自2014年起深耕RV减速器5年,已经逐步完成从研发阶段向产业化阶段的过渡,目前已形成RV-C、RV-E两大系列多种型号RV减速器产品,2018年3月与埃夫特签订1万台减速器供货协议,供货周期至2019年6月30日。截至2018年末,公司工业机器人RV减速器产业化项目投资3.12亿元,预期实现6万套工业机器人RV减速器的生产能力,计划在2020年建成10万套/年的产能。

南通振康焊接机电有限公司创立于1993年,以电焊机送丝装置生产起家。利用自身精密加工的优势,通过西安微电机研究所、上海交大等多所院校展开技术合作攻关,于2015年实现镇康RV减速机的首批生产,成为国内较早涉足机器人用RV减速器的厂商。南通振康成功开发出300Kg以下机器人使用的RV减速器,包括RV-E、RV-C、RD等三个系列18个产品,以超短的交货期、极高的性价比和稳定的质量获得越来越多机器人厂家的青睐。目前已被包括ABB、KUKA、发那科在内的多家国际厂商试用,并拥有近300家机器人制造商客户,已被埃夫特、凯尔达、欢颜自动化等国内机器人厂商在本体生产中采用。南通振康具备年产3万台的生产能力,2018年RV减速器出货量在5万台以内。

苏州绿的谐波传动科技有限公司是一家专业从事精密谐波传动装置的研发、设计和生产的高新技术企业。公司自2003年开始从事机器人用精密谐波减速器研发,目前其谐波减速器产品在国产机器人谐波减速器市场的渗透率超过50%,在国产谐波减速器中居于首位,已拥有较好的品牌知名度和口碑,广泛应用于工业机器人、人形机器人、机械设备、航空航天、通信设施等行业。其谐波减速器产品系列包括LCD、LCS、LCSG、LHD、LHS、LHSG等,其产品在精度、寿命、稳定性、噪音等方面均达到国际先进水平,通过了3家国外机器人制造企业2万小时寿命的精度测试。苏州绿的下游客户近千家,包括新松机器人、埃夫特、新时达等国内著名机器人生产商,产品已进入ABB供应体系,形成了年产20万台的生产能力,2018年出货量超过12万台。

浙江来福谐波传动股份有限公司是一家从事高精密谐波减速器的高科技企业,专业从事工业机器人行业配套伺服运动执行机构的关键驱动部件――渐开线齿形和双圆弧齿形精密谐波传动减速器的研发制造。公司开发生产的精密谐波减速器,具有高可靠性、高精度、高扭矩、高寿命、大速比、小体积等特性,目前其产品已有25mm到200mm的40余种规格。广泛应用于机器人、航空航天设备、数控机床、半导体制造设备、精密机械驱动控制等领域。2018年其谐波减速器出货量为2-3万台。

三、中外产品对比

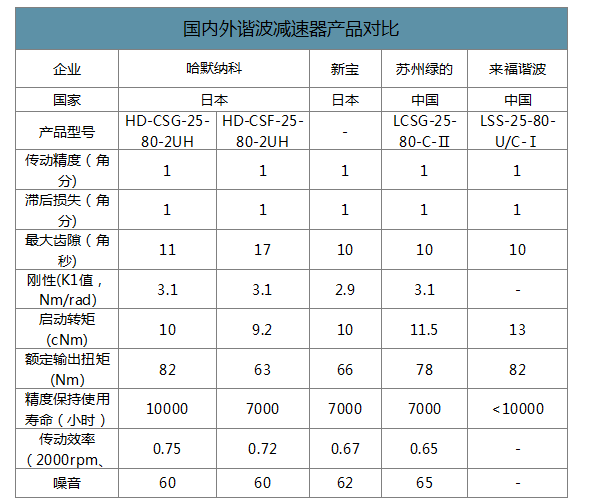

谐波减速器方面,在基本性能指标上,国产品牌与哈默纳科相差无几,部分指标能够超越世界先进水平。但在寿命、可靠性与稳定性、噪音与发热等重要隐形指标上,国产谐波减速器与哈默纳科差距较大。哈默纳科谐波减速器产品物理寿命超过12000小时,并且能够做到在8000小时内精度几乎不会下降,而国产产品难以在如此长的时间内保证精度。同时在产品可靠性与稳定性方面,国产产品在面临过载等较为复杂工况环境时,其性能大打折扣。

国内外谐波减速器产品对比

从设计上看,世界领先的减速器厂商如纳博特斯克和哈默纳科在其产品的齿形设计、传动机理方面已申请专利,其它厂商不得使用其专利产品类似的齿形设计和传动机理,只能研发自有独特的齿形设计和传动机理。两家厂商的先发优势使得其占据特殊齿形设计的有利地位,而齿形设计及传动机理对精密减速器产品的工作精度、传动效率等性能至关重要,我国厂商作为后来者,避开专利限制去设计性能同样优良的齿形面临更高难度。

从材料上看,我国材料工艺相对落后,以谐波减速器为例,目前国内外谐波柔轮材料基本为40Cr合金钢,虽然材料种类相同,但国外提纯技术较高,因而材料相比国内杂质少,以致目前国产谐波减速器的柔轮材料基本依赖进口。国内外企业使用的钢轮材料则有所差异,国内厂商一般使用调质钢,而日本哈默纳科多年来使用的材料均为球墨铸铁,其产品寿命已获得长时间的验证,是保证减速器寿命的最佳选择,因此国内一些减速器厂商也开始使用这类材料。当前日本、德国等国家能生产并供应较高等级的谐波减速器原材料,国内虽能提供相应的材料,但由于材料的颗粒度、刚度、硬度等指标不足,相较国外高端材料具有较大差距,对生产出的谐波减速器的产品一致性和寿命等性能均会带来不利影响。而日本哈默纳科的专用材料配方涵盖二十余种金属粉末,具备特定的粒度和配比,且未申请专利,在一定程度上筑就了其产品高性能的护城河。

从加工工艺上看,减速器对加工精度要求极高,加工误差需要控制在1微米以内。高精度加工设备需要从日、德等国家进口,设备价格高、投入大,并且一、二级设备还面临出口管制问题,获取困难。同时由于国内减速器产量小导致设备采购量小,因而推高了设备采购单价,使国内减速器生产厂商在设备采购成本上同样也被国外厂商拉开了差距。即使买回来国外最先进的设备,加工工艺相比国外仍有很大差距。纳博特斯克和哈默纳科在谐波减速器领域已经深耕了数十年,积累了非常丰富的加工经验,比如如何控制机床运行温度、湿度、如何规划流程、如何调试以实现最优加工,这些方面,国内厂商仍然处于探索期。

从装配上看,减速器的装配效果对产品性能有决定性的影响。装配过程并不是将合格零件简单地进行连接,而是根据各部装和总装的技术要求,通过校正、调整、平衡、配作及试验来保证产品质量合格的过程。高精度的装配技术也是决定减速器精度核心技术之一。目前国内减速器的装配仍然以手工流水线作业的方式为主,其装配效果完全依赖于工人的技术和经验。由于国内减速器厂商起步晚,经验积累少,国内高水平的减速器装配工人资源匮乏,造成减速器装配效果有限,而日本哈默纳科与纳博特斯克企业拥有大批从业十多年以上的高品质“匠人”,能够将减速器装配效果发挥到极致,导致国产减速器难以与国外高精密减速器匹敌。

本公司出品的研究报告首先介绍了中国工控盒子行业市场发展环境、工控盒子行业整体运行态势等,接着分析了中国工控盒子行业市场运行的现状,然后介绍了工控盒子行业市场竞争格局。随后,报告对工控盒子行业做了重点企业经营状况分析,最后分析了中国工控盒子行业发展趋势与投资预测。您若想对工控盒子行业产业有个系统的了解或者想投资中国工控盒子行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。