报告简介

建筑防水材料是建筑物的维护结构,作用是在建筑物表面构筑防水层,以达到防水和抗渗漏目的。改革开放以来,随着国民经济的腾飞以及建筑业的不断扩张,我国防水材料行业也进入高速发展时期。目前防水材料主要分为两大类,防水卷材占比约65%,防水涂料占比约25%。

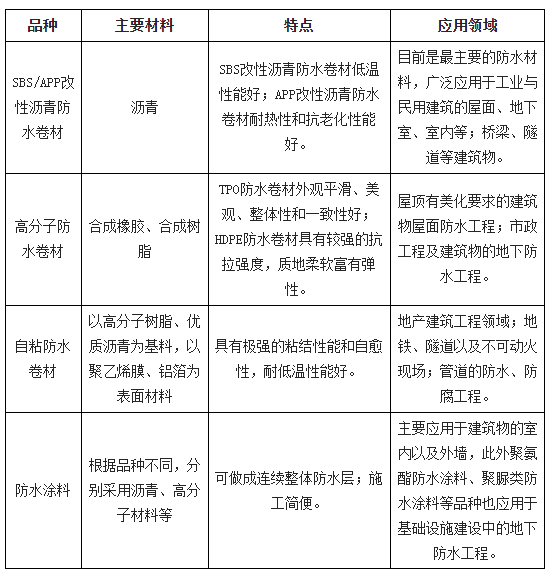

经过几十年技术的积累和工艺的迭代,当前应用最广泛的防水材料主要是四大门类,SBS/APP改性沥青防水卷材、高分子防水卷材、自粘防水卷材和防水涂料,前三类均属于防水卷材。

广泛应用的四大类防水材料有三类属于卷材

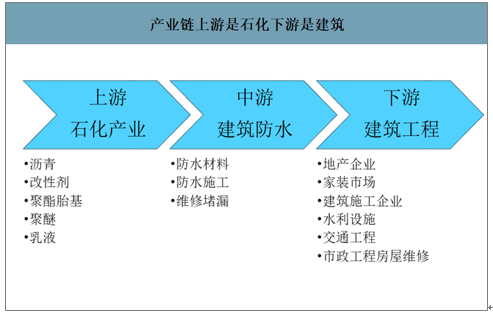

防水材料产业链清晰,上游原材料主要为石油化工产品,下游需求则集中在建筑工程领域。防水材料的主要原材料包括沥青、聚酯胎基、SBS改性剂、乳液等,与石油化工产业息息相关,因此受国际原油市场影响较大。防水材料应用领域涵盖建筑行业多个方面,主要有房屋建筑、交通基建、市政工程、水利设施等,与国家房地产投资以及基建投资有较强关联性。

产业链上游是石化下游是建筑

由于我国建筑防水材料行业进入门槛不高且监管缺失,导致行业集中度较低、竞争激烈。我国防水生产企业和作坊超过2000家,其中有超过500家企业没有生产许可证。截至2019年底,规模以上(主营业务收入在2000万元以上)的防水企业高达653家,行业格局较为分散。需要注意的是,市场上存在的众多无证生产企业,游离在监管之外,利用伪劣产品进行恶性竞争,在蚕食现有市场份额的同时,也打乱了行业正常竞争秩序。

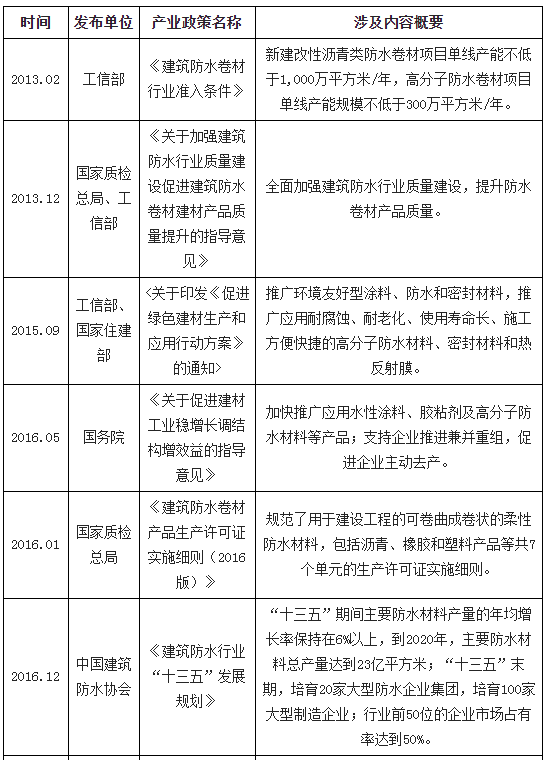

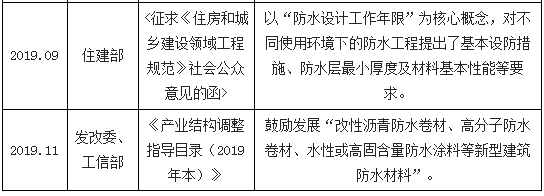

近年来,随着市场准入条件的提高、监管的逐渐规范以及环保压力的不断加大,行业落后产能的生存空间正在缩小。根据2013年工信部发布的《建筑防水卷材行业准入条件》(目前正在重新修订)要求,新建改性沥青类防水卷材项目单线产能不低于1000万平方米/年,高分子防水卷材项目单线产能规模不低于300万平方米/年。2016年,国家质检总局发布的《建筑防水卷材产品生产许可证实施细则(2016版)》,规范了防水材料生产许可证实施细则。2019年国家住房和城乡建设部开展推动《建筑与市政工程防水通用规范》的意见征集,以“防水设计工作年限”为核心概念,对不同使用环境下的防水工程提出了基本设防措施、防水层最小厚度及材料基本性能等要求。各项规定的出台,逐步完善行业标准规范,进而加速行业优胜劣汰的进程。此外,防水材料行业作为高污染高耗能产业,一直是环保督察的重点,环保治理的趋严也将持续迫使低端及无证产线退出市场。

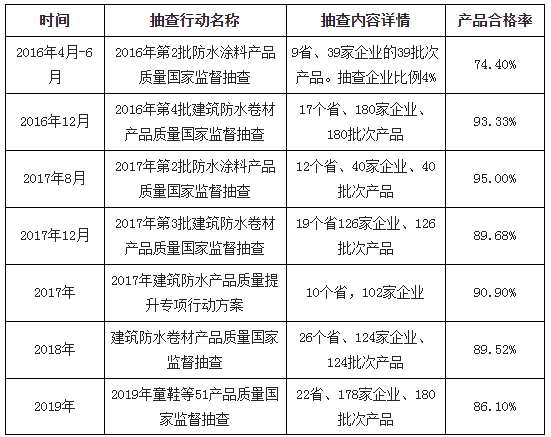

2016年以来国家层面针对建筑防水材料行业展开的质量监督抽查行动

防水行业属于轻资产行业,原材料在生产成本中占比极高,因此企业盈利情况对原材料价格相对敏感。防水材料产品中,直接材料在生产成本中占比约91%。

防水材料生产所需的原材料主要为沥青、聚酯胎基、SBS改性剂、基础油、膜类(含隔离膜)、聚醚、乳液、石蜡等石化产品,因此公司生产成本与国际成品油价格息息相关。尤其原材料中占比最高的沥青价格与国际原油价格走势基本保持一致。

2020年随着全球疫情的不断蔓延,世界经济陷入停顿,导致国际原油价格大幅下滑,下游相关石化产品价格也出现明显回落,防水企业利润空间将随之提升。截至2020年4月16日,布伦特原油现货价跌至18.18美元/桶,同比下跌74.37%;华东地区SBS改性沥青价格为3150元/吨,同比下跌27.59%;国内SBS价格为9100元/吨,同比下跌33.58%。由于各家企业的原材料库存不同,预计成本下降对毛利率的提升将在2020年Q2逐步显现。

防水材料下游需求主要集中在房地产和基建领域。房建领域占比达到80%,公共交通、水利等基建领域占比为20%左右。下游房地产行业整体运行平稳、基建投资力度不减,防水材料市场需求继续保持强劲。2019年全国规模以上企业沥青和改性沥青防水卷材产量达到18.5亿平方米,同比增长22.6%。根据《建筑防水行业“十三五”发展规划》,要求“十三五”期间主要防水材料产量的年均增长率保持在6%以上,到2020年,主要防水材料总产量达到23亿平方米”。

行业上市公司市占率持续提升,根源在于其资金充足。一方面企业要扩大市场份额,需要较大的资本开支去增加产能;另一方面,在行业应收账款普遍偏高的市场业态下,充足的营运资金是拓展和维护客户的重要基础,进而支撑产能得到充分释放。防水材料上市公司本身就是行业内头部企业,自身综合实力较强,登陆资本市场后,拥有了更顺畅的融资渠道,从而形成“强者愈强”的局面。

由于消费者对防水产品的品牌和质量的重视,以及精装修、战略集采模式的普及,具备品牌、质量、资金、服务优势于一体的防水行业头部企业逐渐成为大型房企的主要供应商,因此大型房企市占率的提升也是防水行业集中度提升的重要催化因素。2020中国房地产开发企业500强首选防水材料品牌中,前10名首选率合计达到97%,均为业内知名企业。

优秀企业在渠道、全国布局、品牌和服务四个方面存在对接地产需求的较大优势。地产集中度提升使得直销渠道成为获取订单的关键。布局全国的公司对全国房地产企业项目可以享受规模和运费减少带来的成本优势。大地产商的试错成本较高,会选择具备更强品牌力的公司。施工和服务对防水工程质量影响大,施工和售后服务更好的企业易受青睐。

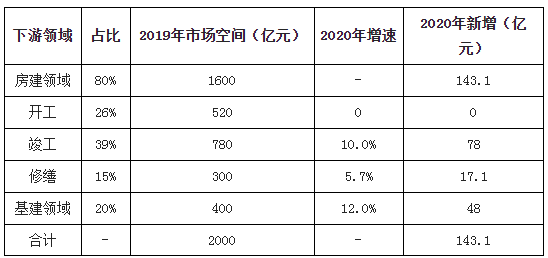

2019年规模以上建筑防水材料企业共653家,营业收入达到990.4亿元,如果以规模以下企业市场份额占比50%推算,则市场容量约为2000亿元。根据各领域需求占比来看,房屋相关领域市场空间为1600亿元,基建领域市场空间为400亿元。

新建房屋开工端占总需求的26%,同比持平;竣工端为占总需求的39%,同比增长10%;房屋修缮占总需求的15%,需求增速5.7%;基建领域占总需求的20%,同比增长12%;综合测算,防水材料总需求将同比增长7.2%,市场空间约为2143亿元。

报告目录

2021-2027年中国防水建筑材料市场调研与投资风险预测研究报告

第.一章 防水建筑材料制造行业发展综述

1.1 防水建筑材料制造行业定义及分类

1.1.1 行业概念及定义

1.1.2 行业主要产品大类

1.1.3 行业在国民经济中的地位

(1)国内宏观经济发展分析

(2)商业地产与经济发展相关性

1.2 防水建筑材料制造行业产业链分析

1.2.1 防水建筑材料制造行业上下游产业链简介

1.2.2 防水建筑材料制造行业主要下游产业链分析

(1)建筑业在国民经济中的地位及发展分析

(2)房地产行业发展现状与趋势分析

(3)轨道交通行业发展现状与趋势分析

(4)市政管道建设发展现状与趋势分析

(5)高速公路建设发展现状与趋势分析

(6)高速铁路建设发展现状与趋势分析

(7)航空机场建设发展现状与趋势分析

1.2.3 防水建筑材料制造行业上游产业链分析

(1)石油市场运营情况及价格分析

(2)沥青市场运营情况及价格分析

(3)聚酯胎基市场运营情况分析

(4)SBS改性剂市场运营情况及价格分析

(5)乳液市场运营情况及价格分析

(6)电力市场运营情况及价格分析

第二章 防水建筑材料制造所属行业发展状况分析

2.1 中国防水建筑材料制造所属行业发展状况分析

2.1.1 中国防水建筑材料制造所属行业发展总体概况

2.1.2 防水建筑材料所属行业经营情况分析

(1)防水建筑材料所属行业经营效益分析

(2)防水建筑材料所属行业盈利能力分析

(3)防水建筑材料所属行业运营能力分析

(4)防水建筑材料所属行业偿债能力分析

(5)防水建筑材料所属行业发展能力分析

2.2 防水建筑材料制造所属行业经济指标分析

2.2.1 防水建筑材料制造所属行业主要经济效益影响因素

(1)影响防水建筑材料制造所属行业经济效益的有利因素

(2)影响防水建筑材料制造所属行业经济效益的不利因素

2.2.2 防水建筑材料所属行业经济指标分析

2.3 防水建筑材料所属行业供需平衡分析

2.3.1 全国防水建筑材料所属行业供给情况分析

(1)全国防水建筑材料所属行业总产值分析

(2)全国防水建筑材料所属行业产成品分析

2.3.2 全国防水建筑材料所属行业需求情况分析

2.3.3 全国防水建筑材料所属行业产销率分析

2.4 防水建筑材料所属行业进出口分析

2.4.1 行业进出口状况综述

2.4.2 行业出口市场调研

2.4.3 行业进口市场调研

2.4.4 行业进出口前景及建议

第三章 防水建筑材料制造行业市场竞争状况分析

3.1 行业总体市场竞争状况分析

3.2 行业国际市场竞争状况分析

3.2.1 国际防水建筑材料制造市场发展状况

(1)国外防水建筑材料发展概况

(2)设计和施工技术方面

3.2.2 国际防水建筑材料制造市场竞争状况分析

3.2.3 跨国公司在中国市场的投资布局

3.2.4 跨国公司在中国的竞争策略分析

3.3 行业国内市场竞争状况分析

3.3.1 国内防水建筑材料制造行业竞争格局分析

3.3.2 国内防水建筑材料制造行业集中度分析

(1)行业区域销售集中度分析

(2)行业资产集中度分析

(3)行业利润集中度分析

3.3.3 国内防水建筑材料制造行业市场规模分析

3.3.4 防水建筑材料制造行业议价能力分析

3.3.5 国内防水建筑材料制造行业潜在威胁分析

3.4 行业投资兼并与重组整合分析

3.4.1 防水建筑材料制造行业投资兼并与重组整合概况

3.4.2 国际防水建筑材料制造企业投资兼并与重组整合

3.4.3 国内防水建筑材料制造企业投资兼并与重组整合

3.4.4 防水建筑材料制造行业投资兼并与重组整合特征判断

第四章 防水建筑材料制造行业主要产品市场调研

4.1 行业主要产品结构特征

4.1.1 行业产品结构特征分析

4.1.2 行业产品市场发展概况

4.2 行业主要产品分析

4.2.1 SBS/APP改性沥青防水卷材分析

4.2.2 自粘防水卷材产品分析

4.2.3 高分子防水卷材分析

4.3 行业主要产品销售渠道与策略

4.3.1 行业产品销售渠道存在的主要问题

4.3.2 行业产品销售渠道发展趋势与策略

4.4 行业主要产品新技术发展趋势

4.4.1 国际防水建筑材料制造新技术发展趋势

4.4.2 国内防水建筑材料制造新技术发展趋势

第五章 防水建筑材料制造行业重点区域市场调研

5.1 行业总体区域结构特征分析

5.1.1 行业区域结构总体特征

5.1.2 行业区域集中度分析

5.1.3 行业区域分布特点分析

5.1.4 行业规模指标区域分布分析

5.1.5 行业效益指标区域分布分析

5.2 山东省防水建筑材料制造行业发展分析及预测

5.2.1 山东省防水建筑材料制造行业发展规划及配套设施

5.2.2 山东省防水建筑材料制造行业在行业中的地位变化

5.2.3 山东省防水建筑材料制造行业经济运行状况分析

5.3 辽宁省防水建筑材料制造行业发展分析及预测

5.3.1 辽宁省防水建筑材料制造行业发展规划及配套设施

5.3.2 辽宁省防水建筑材料制造行业在行业中的地位变化

5.3.3 辽宁省防水建筑材料制造行业经济运行状况分析

5.4 北京市防水建筑材料制造行业发展分析及预测

5.4.1 北京市防水建筑材料制造行业发展规划及配套设施

5.4.2 北京市防水建筑材料制造行业在行业中的地位变化

5.4.3 北京市防水建筑材料制造行业经济运行状况分析

5.5 浙江省防水建筑材料制造行业发展分析及预测

5.5.1 浙江省防水建筑材料制造行业发展规划及配套设施

5.5.2 浙江省防水建筑材料制造行业在行业中的地位变化

5.5.3 浙江省防水建筑材料制造行业经济运行状况分析

5.6 河南省防水建筑材料制造行业发展分析及预测

5.6.1 河南省防水建筑材料制造行业发展规划及配套设施

5.6.2 河南省防水建筑材料制造行业在行业中的地位变化

5.6.3 河南省防水建筑材料制造行业经济运行状况分析

5.7 江苏省防水建筑材料制造行业发展分析及预测

5.7.1 江苏省防水建筑材料制造行业发展规划及配套设施

5.7.2 江苏省防水建筑材料制造行业在行业中的地位变化

5.7.3 江苏省防水建筑材料制造行业经济运行状况分析

5.8 上海市防水建筑材料制造行业发展分析及预测

5.8.1 上海市防水建筑材料制造行业发展规划及配套设施

5.8.2 上海市防水建筑材料制造行业在行业中的地位变化

5.8.3 上海市防水建筑材料制造行业经济运行状况分析

第六章 防水建筑材料制造行业主要企业生产经营分析

6.1 防水建筑材料制造企业发展总体状况分析

6.2 防水建筑材料制造行业领先企业个案分析

6.2.1 北京东方雨虹防水技术股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业经营状况优劣势分析

6.2.2 盘锦禹王防水建材集团经营情况分析

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业经营状况优劣势分析

6.2.3 上海建筑防水材料(集团)防水工程有限公司经营情况分析

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业经营状况优劣势分析

6.2.4 新乡锦绣防水材料股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业经营状况优劣势分析

6.2.5 科顺防水科技股份有限公司经营情况分析

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业经营状况优劣势分析

6.2.6 潍坊市宇虹防水材料(集团)有限公司经营情况分析

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业经营状况优劣势分析

第七章 防水建筑材料制造行业发展趋势分析与预测

7.1 中国防水建筑材料制造市场发展趋势

7.1.1 中国防水建筑材料制造市场发展趋势分析

7.1.2 中国防水建筑材料制造市场需求发展趋势分析

7.1.3 中国防水建筑材料制造市场趋势预测分析

7.2 防水建筑材料制造行业投资特性分析

7.2.1 防水建筑材料制造行业进入壁垒分析

7.2.2 防水建筑材料制造行业盈利模式分析

7.2.3 防水建筑材料制造行业盈利因素分析

7.3 中国防水建筑材料制造行业投资前景与建议

7.3.1 防水建筑材料制造行业政策风险

7.3.2 防水建筑材料制造行业技术风险

7.3.3 防水建筑材料制造行业供求风险

7.3.4 防水建筑材料制造行业宏观经济波动风险

7.3.5 防水建筑材料制造行业产品结构风险

图表目录:

图表 1:防水建筑材料制造行业主要产品分析

图表 2:2015-2019年中国国内生产总值趋势图(单位:万亿元,%)

图表 3:2015-2019年防水建筑材料制造行业工业总产值及占GDP的比重(单位:亿元,%)

图表 4:防水建筑材料制造行业产业链示意图

图表 5:2015-2019年中国建筑业总产值及占GDP中的比重(单位:亿元,%)

图表 6:2015-2019年中国建筑业就业人数及占比(单位:万人,%)

图表 7:2015-2019年中国建筑业总产值及同比增速(单位:亿元,%)

图表 8:2015-2019年全国房地产开发企业投资额及同比增速(单位:亿元,%)

图表 9:2015-2019年中国房地产开发企业投资额组成结构(单位:%)

图表 10:2015-2019年中国各类房地产开发投资占投资总额比重趋势图(单位:%)

图表 11:2015-2019年中国房地产开发企业新开工面积及同比增速(单位:万平方米,%)

图表 12:2015-2019年中国房地产开发企业新开工面积组成结构(单位:%)

图表 13:2015-2019年中国各类房屋新开工面积占房屋总新开工面积比重趋势图(单位:%)

图表 14:2015-2019年中国商品房销售面积及同比增速(单位:万平方米,%)

图表 15:2015-2019年中国商品房销售面积组成结构(单位:%)

图表 16:2015-2019年中国各类商品房销售面积占商品房总销售面积比重趋势图(单位:%)

图表 17:2015-2019年中国城市轨道交通运营情况(单位:公里,千万人次,%)

图表 18:2019年中国城市轨道交通分布结构(单位:公里,%)

更多图表见正文......