欢迎您光临中国的行业报告门户弘博报告!

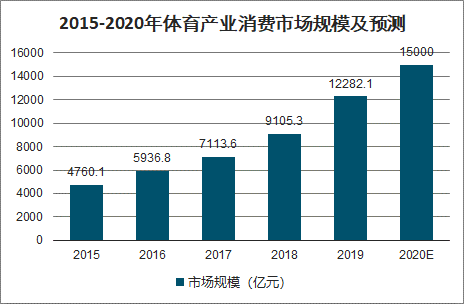

近年来,中国体育消费市场稳步增长。数据显示:2018年我国体育消费市场规模达到9105.3亿元,预计2020年中国体育消费市场将达到1.5万亿元。未来随着中国居民人均体育消费支出的不断增加,体育消费市场将有更大增长空间。

2015-2020年体育产业消费市场规模及预测

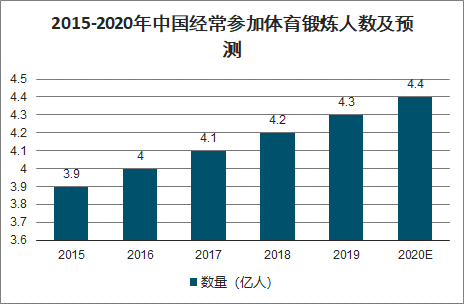

随着全民健身政策的出台和引导,国民强身健体意识不断增强,2015-2018年中国参加锻炼人数不断上升。从体育人口数量占比角度来看,中国体育人口占比与美国和发达国家平均水平相比,仍存在较大差距。

2015-2020年中国经常参加体育锻炼人数及预测

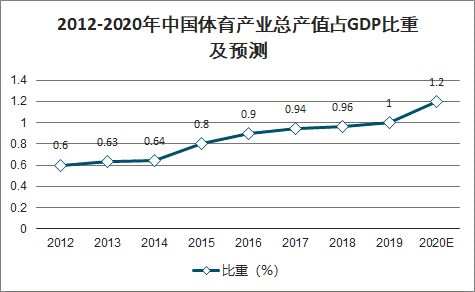

目前,我国体育行业已经进入快速发展期,体育产业增加值占GDP比重会逐步提升,相比美国以及日韩提升空间大。据调查数据显示,近六年来我国体育产业总值占GDP比重不断提高,从2012年占比0.6%增至2017年的0.94%,上升趋势明显。预计到2020年中国体育产业增加值在国内生产总值中的比重超1.2%,体育服务业增加值占比超过30%。

2012-2020年中国体育产业总产值占GDP比重及预测

从体育产业内部结构看,体育用品及相关产品制造的总产出和增加值最大,分别为13509.2亿元和3264.6亿元,增长速度分别为12.9%和14.0%。

体育产业类别总产出量

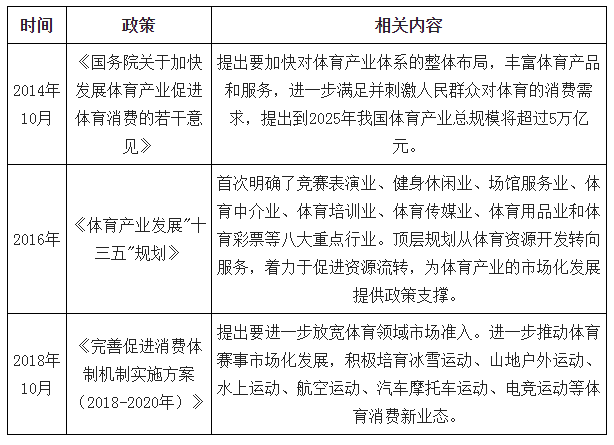

二、体育产业政策

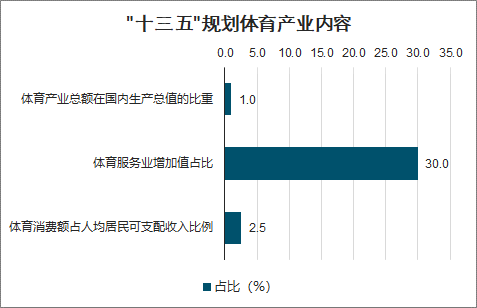

“十三五”末体育产业发展目标

"十三五"规划体育产业内容

体育产业重点政策

三、体育赛事

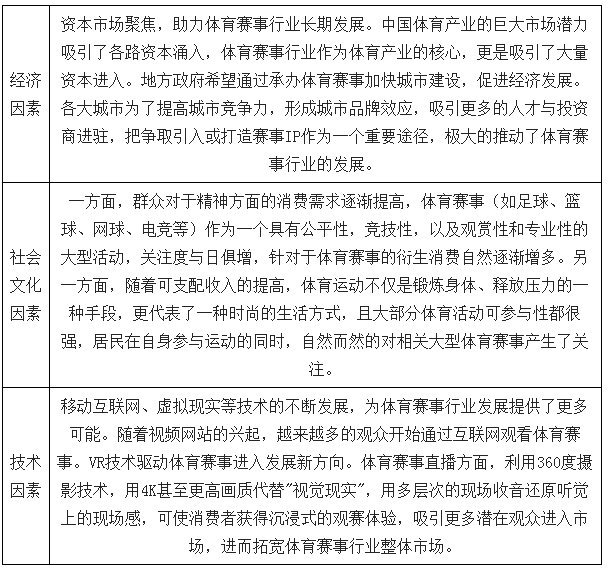

作为体育产业的核心,目前国内体育赛事产业尚处于起步阶段,产值占比与欧美国家差距明显。在相关激励政策的支持下,体育赛事产业将逐步走上成熟的商业化运作道路,盈利模式进一步丰富,产业活跃度将日益提升,体育赛事价值链中的各个环节有望迎来新的发展契机。

体育赛事发展动力

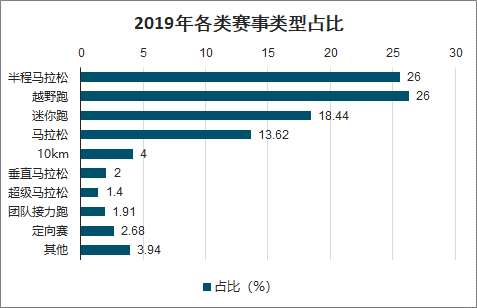

2019年全国范围内规模赛事(不含港澳台地区)为1828场,赛事类型主要以半程马拉松、越野跑、迷你跑和马拉松跑为主。其中越野跑481场,比重为26.31%;半程马拉松467场,比重为25.55%;迷你跑337场,比重为18.44%;马拉松249场,比重为13.62%。

2019年各类赛事类型占比

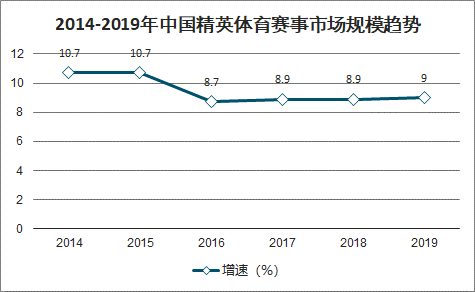

随着我国消费升级及国民整体素质的不断提升,初步估计我国精英体育赛事市场规模在较长时间内仍保持较稳定增长态势,2019年我国精英体育赛事市场规模增速为9%,较2018年小幅波动。

2014-2019年中国精英体育赛事市场规模趋势

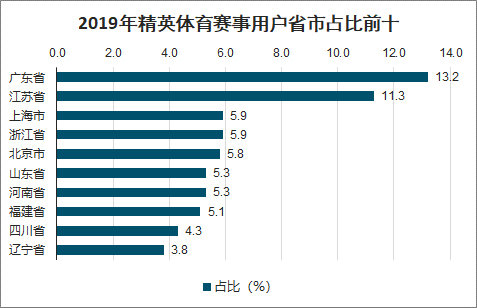

2019年我国精英体育赛事用户区域分布主要集中在中部和东部较发达地区,其中广东省精英体育赛事用户比重达13.2%,为全国精英体育赛事用户最多地区。江苏省次之,比重为11.3%;上海市占全国精英体育赛事用户比重为5.9%;浙江省占全国精英体育赛事用户比重为5.9%,其余地区均低于6%。

2019年精英体育赛事用户省市占比前十

四、体育产业前景

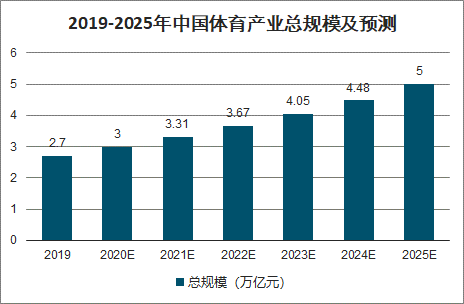

"健康中国"是我国体育产业发展最为重要的目标之一,体育承载着国家强盛、民族振兴的梦想。随着美好生活向往的不断提升,经常参加体育锻炼已经逐渐成为一种生活方式,人民群众的多样化体育需求日益增长,体育已经从公共服务领域向个性化消费领域不断扩展,消费方式也逐步从实物型消费向参与型消费转变。未来几年,体育产业规模将加速扩大。预测 2025年我国体育产业总产出超5万亿元,体育用品、体育装备和器材等领域发展潜力十分巨大。

2019-2025年中国体育产业总规模及预测

1、体育消费进一步升级

目前,我国人均体育消费仅为发达国家的十分之一,潜力巨大。体育消费需求从传统的体育制造用品初次消费转向娱乐性消费、观赏性消费;消费者对于新型体育运动的消费需求增强,如马拉松、竞技体育、雪上运动、户外运动等。

2、“体育+”产业快速融合

体育产业将与“互联网+”、“AL+”“物联网”快速融合,以全民健身、体育产业等为基本架构,整合教育、医疗、金融、旅游、文化等“体育+”资源,构建一种全新、高级的体育生态系统。

3、体育服务业潜力无限

体育产业可以分为体育制造、体育服务及体育衍生三大部分细分,体育服务是其中最能创造价值和实现高额利润的领域,同时也是体育产业的重要主体部分。在体育服务细分领域中,直播、综艺等形式热门,其中“选秀+偶像”的形式受到追捧。未来,以直播、综艺等形式的内容将拉动体育服务产值的增长。此外,通过偶像效应将新媒体体育营销市场拓宽至原本渗透率较低的女性市场。

本公司出品的研究报告首先介绍了中国体育行业市场发展环境、体育行业整体运行态势等,接着分析了中国体育行业市场运行的现状,然后介绍了体育行业市场竞争格局。随后,报告对体育行业做了重点企业经营状况分析,最后分析了中国体育行业发展趋势与投资预测。您若想对体育行业产业有个系统的了解或者想投资中国体育行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等体育。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计体育及证券交易所等,价格数据主要来自于各类市场监测体育。