欢迎您光临中国的行业报告门户弘博报告!

随着老年化的加重和“银发经济”的兴起,国家大力支持养老行业的背景下,智能养老行业迎来发展的良好时期。目前我国养老主要我国的养老行业以居家为基础,社区为依托,机构为支撑,三种模式相辅相成,互相影响。未来智慧养老将在智能硬件和智能平台的协助下,由“助老”向“用老”和“孝老”迸发。

1、中国智慧养老现仍停留在“助老”阶段

一般认为,“智慧养老”最早由英国生命信托基金提出,也被称为“全智能老年系统”,即打破时间和空间的限制,为老年人提供高质量的养老服务。而随着技术的不断发展,这一概念的内涵不断扩大。

根据智慧健康养老产业发展行动计划(2017-2020年)的定义,智慧健康养老是指面向居家老人、社区及养老机构的传感网系统与信息平台,并在此基础上提供实时、快捷、高效、低成本的,物联化、互联化、智能化的养老服务。其具体涵义主要有三个方面,分别是智慧助老、智慧用老和智慧孝老。

根据目前的技术和经济状况判断,2017年及以前都可以归纳为智慧养老服务产业的培育期。在此期间,适应养老服务产业的法规、政策、标准和创新体系及可信交易环境将逐步建立,众多智慧养老服务企业将不断推陈出新。

2020年以后,基于网络的无形市场规模会逐渐接近传统的有形市场规模,预计智慧养老服务产业在此时进入行业爆发期,同时智慧养老也将从简单的“助老”向“用老”和“孝老”方向迸发。

2、中国智慧养老行业市场格局基本建立

1)从政策端看,2019年是智慧养老的政策元年。2019年国家和地方政府共计颁布相关智慧养老政策超过70条,而2018年仅为50条左右。

2)从需求端看,2019年我国60岁以上老年人口已经达到约2.54亿人,占全国人口比重达18.1%,根据《国家应对人口老龄化战略研究总报告》相关数据,我国人口老龄化已经进入快速发展阶段,呈现绝对规模大、发展速度快、高龄化显著、发展不均衡、波动幅度大等特点。今后一个时期,我国养老服务需求呈现总量和质量双提升的发展态势,这将为我国智能养老产业发展带来极大的机遇和挑战。

3)从竞争端看,市场仍处于增量厮杀阶段。示范企业中包括50家信息技术公司,占比43%,其次是养老服务公司24家和医疗科技公司20家。

4)从技术端看,通用技术包括简单的定位、人机交互等,而功能性定位则包括生命体征监测、老人异常行为监测、血糖监测等技术;智能硬件技术包括可穿戴设备、便携式监测设备、自助式检测设备、监护设备、家庭服务机器人等,服务系统平台则以大数据、云计算、5G移动互联网等技术为主。

5)从模式端看:从运作模式分析,我国实行的“9073”主要以居家养老为主,社区养老为辅。从服务模式分析,主要以医养模式为主,文化旅游模式为辅。

6)从体系端看:政策体系和投资体系已经完成“暖场”工作。技术体系中的产品创新正在建立,中国老龄协会于2019年4月发布《需求侧视角下老年人消费及需求意愿研究报告》指出,目前全球老年用品有6万多种,而日本就有4万多种,占2/3多,我国自助开发的产品仅有2000多种。

3、中国养老模式以居家社区为主流

进入21世纪,随着市场经济体制不断完善,社会福利失业也得到了长足的发展。全国推进了社会福利社会化政策,原有的养老服务模式在不断变革中求生存,同时,各种新的养老服务形式如雨后春笋般破土而出。养老服务可分为三大类,居家养老、机构养老以及社区养老。

截至2019年底,全国60周岁老年人口数量为25388万人,按照“9073”养老服务格局,则当前我国社区养老护理人数应在1777万人左右,按照“9064”养老服务格局也有约1523万人。

根据《智能养老研究动态》,“智能养老”按照空间地点可分为智慧居家、智慧社区和智慧机构三种模式。智能养老也是智慧城市建设的一个重要组成部分,“三网融合”支撑智能养老服务的实施,以“智慧城市”中的大数据应用来完成服务需求,利用技术支撑实现多窗口多领域服务资源的有效对接。目前,全国各地已经积极展开了利用现代信息技术提供社区居家养老服务的探索。

根据我国“9073”的养老服务规划,应有90%的老人在家中养老,7%的老人在社区养老,3%的老人在养老机构养老,智能养老重点也主要集中在社区居家养老上。

4、智能设备和养老平台是智能养老的核心创新

智能养老产业链长,涉及行业多,其顺利发展需要政府、企业、社会、社区、家庭等多方面力量通力合作。近年来,政府通过各种优惠政策,如购买服务、场地支持等加大对相关技术企业以及智能养老产品、服务的支持力度;同时,通过服务外包等多种方式与服务中介机构、大数据企业、互联网企业以及相关社会组织、研究机构开展合作,充分发挥各种养老供给主体的专业优势,进行协同创新。

智能养老的服务链上游有智能设备、养老平台、护工培训、养老金融、家政服务、文化生活等,其中智能设备和养老平台是最大区别于传统养老的部分。

我国机构养老和社区养老的核心问题是运营成本和服务质量难以权衡,社区和机构都涉及到前期巨大的建设成本,而后期运营价格和服务不成正比将影响老人的体验感。我国以居家养老为核心的主要原因是也为了减少养老前期涉及的建设成本,但居家老人在家存在监测不完善的问题。

居家养老的监测问题、社区养老和机构养老的成本问题,智能设备和信息平台在一定程度上可以缓解。2019年6月,浙江椿熙堂“互联网+”智慧养老项目落地,利用智能终端+智慧养老平台打造没有围墙的养老院。

政府通过养老服务补贴、政府购买服务项目等形式,为符合条件的低保、独居、空巢、高龄老年人免费发放智能设备,智慧养老专家爱牵挂与椿熙堂签订战略合作协议,配合项目提供智能终端设备――爱牵挂小鲸智护手环,S3智能手表,爱牵挂远程智护医疗血压计,以智能终端设备为服务的入口,搭配智慧健康养老服务信息平台,构筑统一开放的养老服务体系,通过对平台服务资源的有效运营,全力打造“没有围墙的养老院”。

5、智能硬件以个性化和多样化为发展方向

2017年2月,工业和信息化部联合民政部、国家卫生计生委共同发布了《智慧健康养老产业发展行动计划(2017-2020年)》,提出要丰富智能健康养老服务产品供给。针对家庭、社区、机构等不同应用环境,发展健康管理类可穿戴设备、便携式健康监测设备、自助式健康检测设备、智能养老监护设备、家庭服务机器人等,满足多样化、个性化健康养老需求。智能硬件产业可以重点发展国家扶持的智能健康养老服务产品。

6、智慧养老平台围绕健康生活、快乐生活和安心生活

如今智慧养老平台已成养老流行趋势,智慧养老平台运用物联网、互联网、移动互联网技术、智能呼叫、云技术、GPS定位技术等信息技术,创建 “系统+服务+老人+终端”的智慧养老服务模式,大幅度帮助养老机构提升管理效率,并且涵盖机构养老、居家养老、社区日间照料等多种养老形式,让老人在家就可以享受到专业、智能的服务。未来的智慧养老平台为老人提供优越的养老服务,对老人的身体状态、安全情况和日常活动进行有效监控,全方位满足老人在生活、健康、安全、娱乐等各方面的需求。

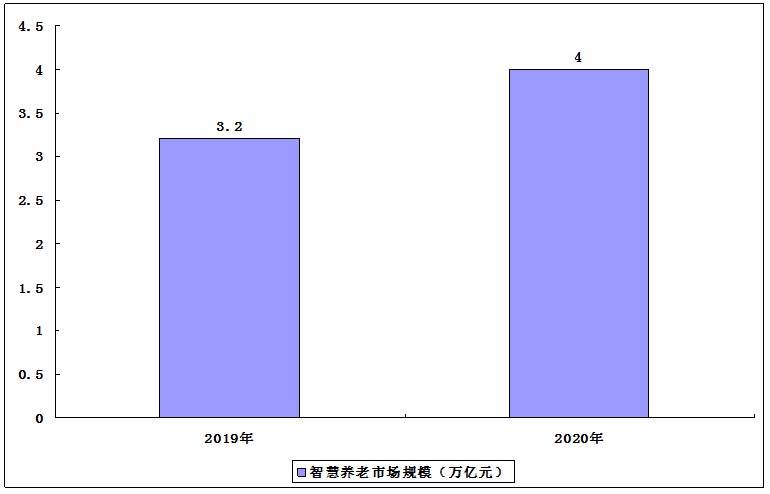

7、2020年中国智慧养老产业规模将突破4万亿

近年来受国内信息技术产业与健康养老产业深度融合的刺激,2019年我国智慧健康养老产业规模近3.2万亿元,到2020年产业规模将突破4万亿元。

我国智慧健康养老产业规模

本公司出品的研究报告首先介绍了中国智慧养老行业市场发展环境、智慧养老行业整体运行态势等,接着分析了中国智慧养老行业市场运行的现状,然后介绍了智慧养老行业市场竞争格局。随后,报告对智慧养老行业做了重点企业经营状况分析,最后分析了中国智慧养老行业发展趋势与投资预测。您若想对智慧养老行业产业有个系统的了解或者想投资中国智慧养老行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等智慧养老。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计智慧养老及证券交易所等,价格数据主要来自于各类市场监测智慧养老。