欢迎您光临中国的行业报告门户弘博报告!

2020年新型冠状病毒疫情的爆发,将中国平板电脑市场的下降趋势扭转为自2013年以来的最大增幅。同时,消费者对于平板电脑这几年的发展进步和技术升级有了新的认识和体验,现在平板电脑的使用场景和使用频率都比疫情之前有了显著提高。

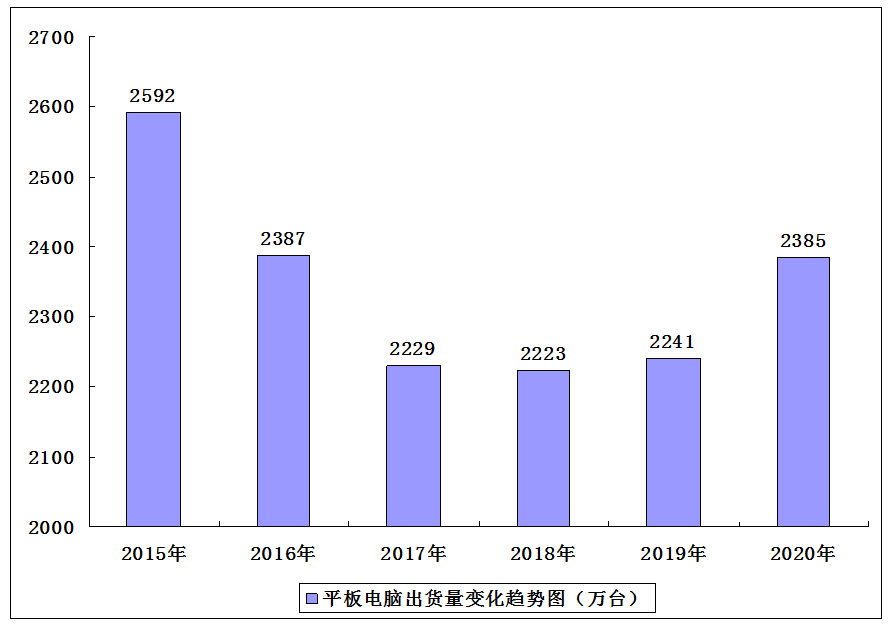

2020年中国平板电脑市场回顾:疫情之下市场扭降为增

从市场出货量规模来看,2019年中国平板电脑市场触底反弹,出货量在连续四年同比下降后,终于开始增长。2019年中国平板电脑市场复苏,出货量达2241万台,自2015年以来首次出现反弹,同比增长0.8%。进入到2020年,受疫情影响,一季度工厂产能同比下降29.8%,出货量约为373万台。二季度平板电脑市场快速恢复。整理可知,2020上半年中国平板电脑出货量超过1000万台。进入到2020年第三季度,“新冠疫情”带来的需求增长以及人口普查项目的大单采购,让中国平板电脑市场创下了自2014年以来单季最高同比增幅。

另一方面受益于疫情,在线教育、在线办公及娱乐需求大增,从而促进了平板电脑市场发展。随着国内疫情有效防控,企业有序复工复产。全年中国平板电脑出货量约为2385万台,同比增长6.4%。

2015-2020年中国平板电脑出货量

数据显示,2020年第三季度中国Slate Tablet(传统直板式平板电脑)出货量约334万台,同比下降11.6%;Detachable Tablet(支持官方键盘平板电脑)出货量约357万台,同比增长87.9%。

从企业竞争格局来看,第三季度华为再次出货第一。三季度华为平板出货量约为260万台,同比增长22.9%,市场份额占比37.7%。三季度苹果iPad出货量约为259万台,同比增长35.0%,占据37.5%的市场份额。供应链缺货问题同样使得苹果的出货量未能达到预期。联想平板出货量约为32万台,同比增长42.1%,出货量市场份额占比4.6%。微软平板产品出货量约为17万台,同比增长23.3%,出货量市场份额占比2.4%。

从进出口来看,据中国海关数据显示,2019年中国平板电脑进口数量为276.2万台;进口金额为2.39亿元;2020年1-11月中国平板电脑进口数量为76.3万台,进口金额为0.86亿元。

2019年中国平板电脑出口数量为10976.9万台,出口金额为218.84亿元;2020年1-11月中国平板电脑出口数量为12145万台,出口金额为236.23亿元。

2021年平板电脑市场十大预测

未来几年,中国平板电脑市场因为教育、娱乐需求的增长,更多行业参与者的进入以及更有竞争力的新品发布,将会持续增长。只是随着整体平板市场保有量的提升,增速将会放缓。IDC FutureScape对平板电脑市场的10大预测如下:

预测1:中国平板电脑市场将保持增长

预计2021年中国平板市场出货2506.6万台, 同比增长5.1%。消费市场预计同比增长7.2%。商用市场预计同比下降4.3%。由新冠疫情引发的网课和娱乐使用使得未来平板市场需求明显高于疫情之前。2021年平板市场将会延续2020年的增长势头。

预测2:Detachable形态的平板电脑份额继续扩大

自2019年以来,平板产品形态开始由Slate Tablet(传统直板式平板电脑)向DetachableTablet(支持官方键盘平板电脑)开始转变。预计2021年detachable市场份额将达到62%。不管是教育使用,还是疫情之前引导的生产力工具,平板都需要更多的外设输入配件。越来越多平板支持手写笔和键盘。

预测3:平板电脑屏幕延续大屏化发展

预计现在主流的10寸(9-11寸)平板电脑屏幕尺寸市场份额继续扩大,2021年市场份额将会接近80%,而11寸以上的产品也会越来越多,市场份额提升,平板电脑屏幕将往更大化发展。这一切将随着提升屏占比,全面屏,挖空屏等技术实现。而随着屏幕尺寸的增大,更多产品还会支持高刷新率,高分辨率以及护眼功能。

预测4:5G平板份额继续提升

随着5G手机的逐渐普及,平板也正式开始5G化,逐渐取代4G,而WiFi依然是最主要的网络连接方式。预计到2021年,5G平板电脑市场份额将会增长到8.1%,而4G平板电脑的份额将会下降到15%。目前,5G平板平板电脑依然需要更多的应用场景。云电脑和游戏是目前比较常见的使用场景。而未来5G平板电脑有望在商用市场上创造更多的应用场景。

预测5:高计算能力和高颜值将会拉动平板电脑均价继续升高

近两年,随着计算能力和外观颜色材质的不断升级,平板电脑的价格一直处于缓慢增长的状态。预计2021年平板电脑均价将会达到2433元人民币,同比增长1.5%。但是大部分消费者对于平板电脑价格的心里承受能力和预算通常最多在3000元左右,而2000-3000元则最为集中。超过3500元的价格将会严重影响销量,成为小众产品。

预测6:学生平板电脑市场受到普通平板电脑冲击

随着 “新冠“疫情的影响,教育已经成为平板电脑一个重要的使用场景。越来越多的普通平板电脑厂商与教育资源方合作,开始推出了植入教育资源并配备严格后台管控系统的产品。根据IDC中国季度平板电脑市场植入教育资源机型出货量数据显示:2020年Q1之前,普通平板厂商并没有任何植入教育资源的产品;而到Q3之后,植入教育资源的普通平板电脑占比已经提升至28%,而未来这一比例还会继续增长。具备了教育资源和管控系统,再加上计算能力和使用场景多样化的优势,普通平板电脑进一步加剧了学生平板电脑的市场竞争压力。

预测7:二手平板电脑市场潜力待开发

随着平板电脑市场的复苏,这几年大量用户会换机和购买新的平板电脑,而现在每年平板电脑的保有量已经超过8000万台。目前市场上存在着大量二手平板,虽然体量无法与二手手机相比,但二手平板电脑可以与二手手机一起回收处理,进而发挥更大价值。

预测8:芯片使用格局将会改变

预计2021年,苹果A系列芯片领先优势将进一步扩大。Qualcomm和MediaTek将会成为安卓平板电脑市场上份额最高的芯片。同时紫光展锐和Intel的份额也会有明显提升。

预测9:更多品牌进入平板市场

随着在线教育和休闲娱乐使用场景的增长,预计2021年会有更多的硬件终端厂商,互联网公司以及在线教育品牌涌入平板电脑市场。新玩家将给市场格局和未来产品发展带来新竞争和新希望,刺激整个平板电脑市场更好更积极的发展。

预测10:平板电脑将会更加重视生态应用和操作系统等软件建设优化

随着越来越多的同一品牌下不同终端通过应用系统所打通,多屏联动,平行世界等功能使得平板的使用体验相比以前明显提升。而随着整体用户的增加,更多的开发商会专门针对平板进行软件开发,将会帮助平板软件生态更加丰富。同时,更多的厂商也会针对平板的操作系统进行专门优化,进一步改善平板的使用体验感。

本公司出品的研究报告首先介绍了中国平板电脑行业市场发展环境、平板电脑行业整体运行态势等,接着分析了中国平板电脑行业市场运行的现状,然后介绍了平板电脑行业市场竞争格局。随后,报告对平板电脑行业做了重点企业经营状况分析,最后分析了中国平板电脑行业发展趋势与投资预测。您若想对平板电脑行业产业有个系统的了解或者想投资中国平板电脑行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等平板电脑。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计平板电脑及证券交易所等,价格数据主要来自于各类市场监测平板电脑。

京公网安备 11010502033544号