欢迎您光临中国的行业报告门户弘博报告!

呼吸机类别

按照注册分类可分为II类医疗器械和III类医疗器械,根据其连接方式可分为有创呼吸机和无创呼吸机,根据其应用场景可分为可家用呼吸机和医用呼吸机,根据其技术特点可分为单水平呼吸机和双水平呼吸机。

市场规模

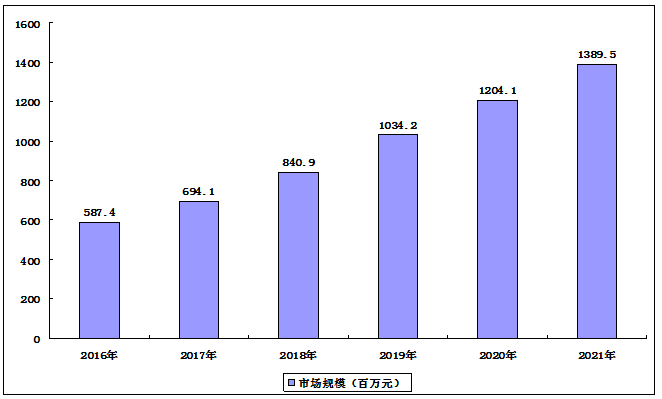

因受新冠疫情的大爆发影响,我国呼吸机生产企业累计向全国供应近2.9万台各类呼吸机,在医疗资源紧张的背景下,除常规的医用无创呼吸机以外,医疗机构对于同样可用于呼吸治疗的家用双水平呼吸机的需求也急剧增加。因此,2020年上半年大量家用双水平呼吸机流入到医院终端用于新冠肺炎的救治,推动了家用无创呼吸机的市场增量,但这部分增量并非源于家庭端OSA和COPD治疗的需求增长,其在此类患者中的渗透率并未实际增长。

同时,随着患者健康管理意识的进一步增强,以及对呼吸和睡眠疾病治疗的了解不断深入,市场增速将逐步回升,预计到2021年,家用无创呼吸机市场规模将增长至约13.9亿元。

2016-2021年我国家用无创呼吸机市场规模

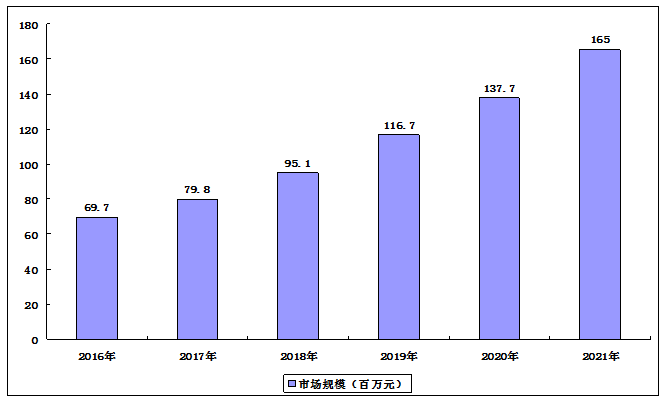

我国通气面罩市场规模从2016年的约0.69亿元增长至2019年的约1.2亿元,其年复合增长率为17.1%。目前国内患者对于通气面罩的更换频率较发达市场仍相对较低,随着居民收入水平提升,家用无创呼吸机在国内不断普及,患者对于通气面罩的更换意识及支付意愿也将不断加强,预计到2021年中国通气面罩市场规模将攀升至约1.65亿元人民币。

2016-2021年中国通气面罩市场规模

COPD

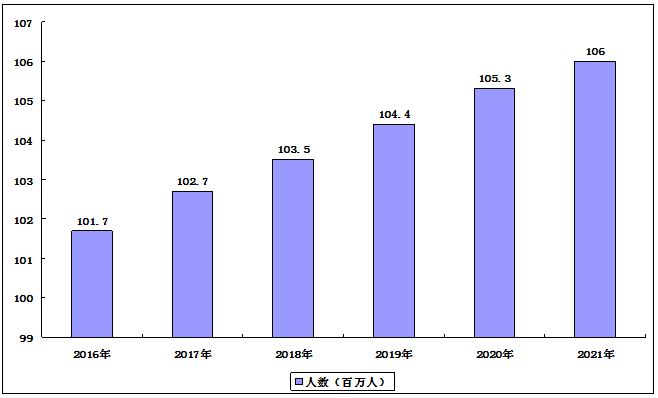

慢性阻塞性肺疾病是一种以气流受限为特点的常见呼吸系统疾病,具有患病率高、致残致死率高、病程及治疗周期长、急性加重期住院率高等特征,已成为全球公认的医疗负担较大的疾病。根据世界卫生组织预计,慢性阻塞性肺病将在2030年成为全世界第三位主要死因,然而目前为止对慢性阻塞性肺疾病的评估和救治依旧面临诊断不足和误诊导致治疗不足等方面的问题。

2019年,中国COPD患病人数高达1亿人左右,由于上述吸烟、空气污染等风险因素的增加和人口老龄化,预计在未来几十年内,慢性阻塞性肺疾病的患病人数仍将持续增加,预计2021年,患病人数将达到1.06亿左右。

2016-2021年慢性阻塞性肺疾病的患病人数

OSA

睡眠呼吸暂停低通气综合征(OSA)是指在睡眠状态下反复出现呼吸暂停和(或)低通气、高碳酸血症、睡眠中断等现象的呼吸性疾病,可引发冠状动脉粥样硬化性心脏病、心力衰竭、心律失常、糖尿病等并发症。由于OSA多发于肥胖及中老年人群,随着超重和肥胖人群的不断增多以及人口老龄化加剧,其患病率在全球范围内逐年提升已经成为一个重要的公共卫生问题。

数据显示,从2015年至2019年,中国30-69岁OSA患病人数从1.8亿人上升至1.9亿人。预计到2021年,中国OSA患病人数将增加到约2.0亿人左右。

未来发展前景

1.人口老龄化

中国国家统计局数据显示,至2019年,我国65岁以上老年人口已攀升至1.8亿人,其从2015年至2019年的年复合增长率为5.2%,预计未来老年人口将继续保持增长势头。随着中国人口老龄化持续加深,在市场上形成两方面的刚性需求:老年人的日常养老护理需求;老年患病人口在常规医院治疗后的持续性康复治疗需求。家用医疗器械以保健、治疗、康复为主要功能,广受消费者青睐,由此迎来行业发展契机。

2.政府医疗投入增加

在疫情的影响下,中央财政进一步增加医疗救助资金规模,全国各级财政安排疫情防控投入达1,169亿元,同时提出加强公共卫生体系建设、强化基层卫生防疫、改革疾病预防控制体制等,未来政府医疗投入将有望进一步增加。政府对基层医疗服务的投入将大力推动中国医疗器械市场发展。

3.政府政策支撑医疗器械市场

中国医疗器械市场受国家政策驱动和影响显著。为促进我国医疗器械市场的快速发展,近年来,我国颁布了多项相关政策。《“健康中国2030”规划纲要》等相关政策指出要深化医疗器械审评审批制度改革,加快创新器械和临床急需医疗器械的审评审批。分级诊疗的落地和基层医疗需求释放给国产医疗器械企业带来了更大的发展机遇,同时国家医疗改革的相关政策将推动医疗器械领域的创新,我国医疗器械制造业水平不断提高,医疗器械在我国将逐渐实现进口替代。

4.制造业技术提高提供技术保障

医疗器械产品具有高技术含量、高质量、针对性等特性,随着我国制造业技术水平的提高,机电一体化、精密制造等领域实现跨越式的发展,为医疗器械行业的发展提供技术保障。同时,为加快高端医疗器械发展,提高技术水平和核心竞争力,保障人民群众身体健康和降低医疗费用支出,国家制定《增强制造业核心竞争力三年行动计划(2018-2020年)》方案,进一步推动研发与使用相结合,增强医疗器械供给能力,产品质量向国际高端水平迈进。

本公司出品的研究报告首先介绍了中国呼吸机行业市场发展环境、呼吸机行业整体运行态势等,接着分析了中国呼吸机行业市场运行的现状,然后介绍了呼吸机行业市场竞争格局。随后,报告对呼吸机行业做了重点企业经营状况分析,最后分析了中国呼吸机行业发展趋势与投资预测。您若想对呼吸机行业产业有个系统的了解或者想投资中国呼吸机行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等呼吸机。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计呼吸机及证券交易所等,价格数据主要来自于各类市场监测呼吸机。