欢迎您光临中国的行业报告门户弘博报告!

母婴水一般是指孕妇、婴儿、产妇等特殊群体专用的瓶装饮用水,又称为母婴专用水。相对于目前美国等发达国家,我国还没有出台相关的行业标准。从市场上目前广泛接受的定义来看。

母婴水一般是指优于国家标准的《饮用天然矿泉水》的天然矿泉水,在元素含量、微生物含量等方面都具有更高要求。从资源分配和需求细分的角度来看,是按照中国营养协会“孕产妇和婴幼儿每日饮水量和营养需求量”的标准,提供给最适合孕婴群体补充矿物质和营养元素的饮用水。

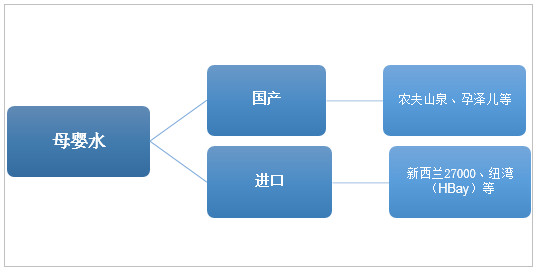

按照产品产地来看,母婴水可以分为以农夫山泉为代表的国产母婴水、以新西兰27000为代表的进口母婴水。

母婴水分类(按产品产地)

二、全球母婴水市场规模及标准要求

自2000年以来,发达国家的育儿概念提倡为孕妇和婴儿使用专用水,澳大利亚、欧洲、美国和日本70%以上的家庭为母婴选择专用水。到2018年,全球婴幼用水超过5亿瓶,2019年全球妇幼用水市场达到13.67亿美元,并持续增长,增长动力主要来自发展中国家不断扩大的市场需求。

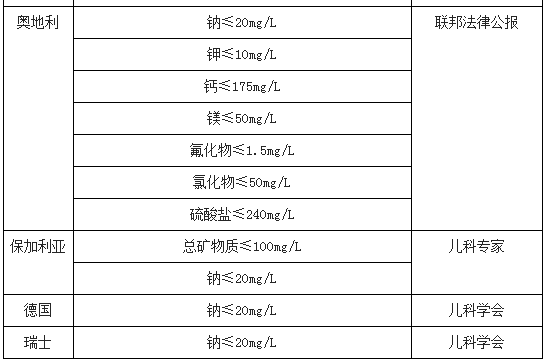

法国食品卫生与安全局、瑞士儿科协会、奥地利联邦法律公报、英国卫生局等机构对适合婴幼儿的饮用水中矿物盐含量提出了要求。美国FDA食品法规规定,婴儿的瓶装水应加热和消毒,以满足商业性无菌要求。英国卫生局建议使用商业无菌瓶装水喂养婴儿,但我国现行瓶装饮用水标准不采用商业无菌标准,也不单独考虑婴儿饮用标准的问题。世界各国对婴幼儿饮用水的技术指标要求统计如下:

国际婴幼儿饮用水标准要求

三、中国母婴水行业产业链及发展地位

母婴产业是国民经济中非常重要的组成部分。妇女儿童健康是全民健康的重要基石,国民经济和社会发展“十三五”规划纲要和“健康中国2030”规划纲要都将母婴安全和儿童健康作为重要内容,其中“健康中国2030”规划纲要明确提出实施母婴安全计划和健康儿童计划。2018年政府工作报告中明确提出,改善妇幼保健服务。2020年我国将全面建成小康社会,保障母婴安全和儿童健康,是亿万家庭对小康社会美好生活的殷切期盼,也是推动全面两孩政策进一步落实的重要举措,将使人民获得感、幸福感、安全感更加充实、更有保障、更可持续。

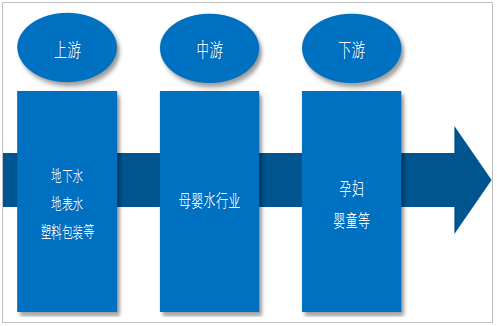

所谓产业价值链,就是分析构成产业的各环节组成及价值比重,大致来看,母婴水行业上游为原材料,主要包括地下水、地表水和塑料包装等。上游水源的供应量和质量将直接影响到母婴水产品的产量和质量。母婴水行业的下游主要以婴童和孕妇为主,是母婴水行业的需求主体。电商、商超等是母婴水的主要销售渠道,其发展水平将直接影响到母婴水行业的需求。

母婴水产业链结构

从上游供给看,2013年至今,我国地下水供水量连年下滑,2015年和2017年下降幅度在4%左右,2018和2019年降幅更为明显。2018年全国地下水供水量976.4亿立方米,2019年为934.2亿立方米,同比下滑4.32%。

近几年,我国地表水供水量有所增长。数据显示,2018年我国地表水源供水量为4952.7亿立方米,2019年增至4982.5亿立方米。

四、中国母婴水行业产量

母婴水是近年来我国瓶装水领域兴起的一个分支产品,目前市场上存在很多孕妇、婴儿专用水产品,该等产品打着“母婴水”概念进行销售,整体来看,我国母婴水产业处于起步阶段,市场受众规模有限,市场仍处于培育阶段,母婴水行业企业产品产销规模不大。2019年我国母婴水产量为4925万瓶(500ml计),约合2.46万吨,与同期国内瓶装水9698.54万吨的产量相比,市场份额虽然较低,但占比连年上升,2019年达到0.025%。

五、中国母婴水行业需求量及市场规模

2019年我国母婴水需求量为5200万瓶,2015年以来我国母婴水需求量复合增长率55.91%。

2015年我国母婴水市场规模仅为3936.8万元,2019年我国母婴水市场规模达到24060万元,2015年以来我国母婴水市场规模复合增长率为57.23%。

六、中国母婴水行业产品格局

从产品产地来看,母婴水产品可以分为进口与国产两类,其中国产的水源较为集中,价格也更亲民;进口产品主要来自于欧洲与新西兰,进口产品符合进口来源国的相关标准,因此产品的价格也相对较高。

2019年中国母婴水零售规模达到了24060万元,其中进口产品零售规模1935万元,占总市场8.04%;国产产品零售规模22125万元,占总市场91.96%。

七、中国母婴水行业企业布局及发展前景

瓶装水行业在新时期的发展将面临更加复杂的市场环境,差异化将成为企业的主要竞争力,高端化、细分化和品类多元化的趋势势不可挡,行业竞争或将加剧。其中母婴用水成为高端饮用水行业一个主要的细分领域。

很多国内的矿泉水厂商为了抢占更多的市场,逐渐研发自己的高端市场产品。其中农夫山泉推出适用婴幼儿的饮用天然水,受到市场的追捧。巨大的母婴水市场出现,吸引行业了企业纷纷布局母婴水产品,行业竞争逐渐加剧。

国外母婴水生产企业在产品宣传过程中,相对比较客观。如国外龙头企业纳泽儿,纳泽儿宣传时并没有像国内企业那样对其他水源进行对比,也未引用大量国外标准为自己“撑腰”,只是对处理工艺说明,称水质符合所有适用的州和联邦瓶装水法规。反观国内母婴水在我国正处于产品导入阶段,存在鱼龙混杂、倒换概念、欺诈消费者现象,行业竞争态势较为混乱。

在经历长期的计划生育政策之后,我国相当部分家庭已形成一个或两个婴童对应父母2人以及祖父母和外祖父母4位老人的家庭结构。随着城镇居民消费能力的不断升级提高,受益于这种传统家庭结构,加上中国社会传统观念对母婴消费约束较弱,母婴的消费能力将得到快速放大,推动母婴水市场的加速发展。

本公司出品的研究报告首先介绍了中国母婴水行业市场发展环境、母婴水行业整体运行态势等,接着分析了中国母婴水行业市场运行的现状,然后介绍了母婴水行业市场竞争格局。随后,报告对母婴水行业做了重点企业经营状况分析,最后分析了中国母婴水行业发展趋势与投资预测。您若想对母婴水行业产业有个系统的了解或者想投资中国母婴水行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等母婴水。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计母婴水及证券交易所等,价格数据主要来自于各类市场监测母婴水。