欢迎您光临中国的行业报告门户弘博报告!

一、海洋经济的定义

海洋经济,一般包括为开发海洋资源和依赖海洋空间而进行的生产活动,以及直接或间接开发海洋资源及空间的相关产业活动,由这样一些产业活动形成的经济集合均被视为现代海洋经济范畴。海洋经济主要包括海洋渔业、海洋交通运输业、海洋船舶工业、海盐业、海洋油气业、滨海旅游业等。

二、海洋经济行业发展背景

我国经济长期向好基本面没有改变,综合国力稳步提升,科技实力明显增强,为海洋经济加快发展提供有力支撑;经济发展方式加快转变,新的增长动力正在孕育形成,制造业实力显著提高,服务业增长势头明显,为海洋产业加速转型升级奠定了重要基础;全面深化改革持续推进为海洋经济发展注入新的动能和活力。

但是我国海洋经济发展不平衡、不协调、不可持续问题依然存在,海洋经济发展布局有待优化,海洋产业结构调整和转型升级压力加大,部分海洋产业存在产能过剩问题,自主创新和技术成果转化能力有待提高,海洋生态环境承载压力不断加大,海洋生态环境退化,陆海协同保护有待加强,海洋灾害和安全生产风险日益突出,保障海洋经济发展的体制机制尚不完善等,这些因素仍制约着我国海洋经济的持续健康发展。

三、海洋经济行业发展现状分析

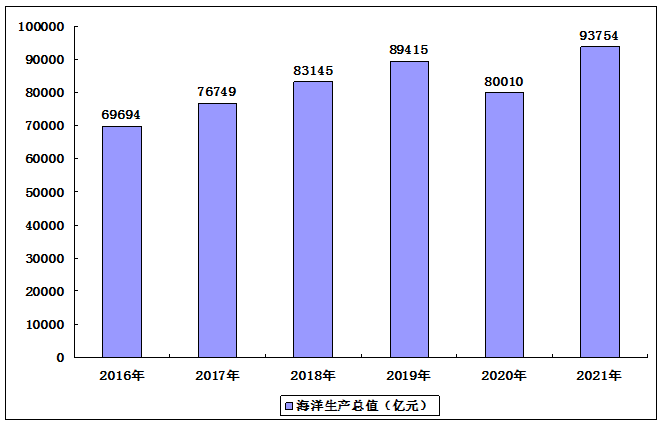

1、海洋经济发展较为稳健

近几年,我国海洋经济持续增长,海洋生产总值由2016年的69694亿元增至2019年的89415亿元。2020年受新冠肺炎疫情冲击和复杂国际环境的影响,海洋经济面临前所未有的挑战,海洋经济呈现总量收缩的态势。在对历史数据核实基础上,经初步核算,2020年全国海洋生产总值80010亿元,比上年下降5.3%,占沿海地区生产总值的比重为14.9%,比上年下降1.3个百分点。我国海洋经济保持平稳发展态势,预计2021年中国海洋经济生产总值将突破90000亿元。

2016-2021年中国海洋经济生产总值

2、海洋经济结构优化

海洋产业结构发生积极变化。中国海洋产业结构经过有意识的计划调整,产业内部结构呈不断优化趋势。从2016年海洋三次产业结构比例的5.1:3.97:55.2到2020年的4.9:33.4:61.7,第一产业、第二产业比重有所下降,第三产业比重有所提升。

从细分行业来看,滨海旅游业增加值占比最大达47.0%,其次为海洋交通运输业、海洋渔业,分别增加值占比19.3%、15.9%。海洋油气业增加值占比5.0%,其他产业占比较小,尤其是海洋电力业、海洋矿业、海洋盐业、海水利用业占比较少不足1%。

与2016年相比,滨海旅游业、海洋油气业、海洋生物医药业、海洋电力业、海洋矿业增加值占比提升,其中,滨海旅游业占比提升了4.9%个百分点。海洋工程建筑业、海洋化工业、海洋交通运输业、海洋船舶业、海洋渔业增加值占比均有所下降,其中,海洋工程建筑业降幅最大,较2016年下降了3.6个百分点。总体来看,海洋经济结构持续优化。

3、区域海洋经济发展均衡

2020年,北部海洋经济圈海洋生产总值23386亿元,比上年名义下降5.6%,占全国海洋生产总值的比重为29.2%;东部海洋经济圈海洋生产总值25698亿元,比上年名义下降2.4%,占全国海洋生产总值的比重为32.1%;南部海洋经济圈海洋生产总值30925亿元,比上年名义下降6.8%,占全国海洋生产总值的比重为38.7%。

4、海洋经济发展示范区推动海洋经济高质量发展

为贯彻落实党的十九大关于“坚持陆海统筹,加快建设海洋强国”重大决策部署,促进海洋经济高质量发展,国家发展改革委自然资源部发布《关于建设海洋经济发展示范区的通知》,支持山东威海、山东日照、江苏连云港、江苏盐城、浙江宁波、浙江温州、福建福州、福建厦门、广东深圳、广西北海10个设立在市和天津临港、上海崇明、广东湛江、海南陵水4个设立在园区的海洋经济发展示范区建设。

《关于建设海洋经济发展示范区的通知》要求以产业集聚与转型升级促发展,以资源节约和环境保护促生态,实现改革和发展高效联动,努力将示范区建设成为全国海洋经济发展的重要增长极和加快建设海洋强国的重要功能平台。

根据区位优势不同,14个海洋经济发展示范区分别设立在市一级和相关园区,各示范区有特定任务,侧重点和落脚点有所不同。海洋经济发展示范区建设是开辟海洋领域供给侧结构性改革实验田的创新之举,有利于带动区域海洋经济和社会可持续发展,推动海洋经济高质量发展。

四、海洋经济行业重点企业介绍

1、中国海油

中国海洋石油集团有限公司是中国最大的海上油气生产商。公司成立于1982年,总部设在北京。目前,中国海油已经发展成主业突出、产业链完整、业务遍及40多个国家和地区的国际能源公司。公司形成了油气勘探开发、专业技术服务、炼化与销售、天然气及发电、金融服务等五大业务板块。

2、中国船舶集团

中国船舶集团有限公司是由中国船舶工业集团有限公司(中船集团)与中国船舶重工集团有限公司(中船重工)实施联合重组,由国资委代表国务院履行出资人职责,中船集团和中船重工整体划入中国船舶集团。

重组后挂牌成立的中国船舶集团有限公司将成为全球最大的造船集团。拥有科研院所、企业单位和上市公司147家,资产总额7900亿元。公司拥有我国最大的造修船基地和最完整的船舶及配套产品研发能力,能够设计建造符合全球船级社规范、满足国际通用技术标准和安全公约要求的船舶海工装备。

3、振华重工

上海振华重工股份有限公司是重型装备制造行业的知名企业,为国有控股A、B股上市公司,控股方为世界500强之一的中国交通建设集团有限公司。公司前身是成立于1885年的公茂船厂,历经百余年的发展,于2009年正式更名为振华重工。公司总部设在上海,并在上海本地及南通等地设有8个生产基地,占地总面积1万亩,总岸线10公里,其中深水岸线5公里,承重码头3.7公里,是世界上最大的港口机械重型装备制造商之一。公司拥有20余艘6万吨~10万吨级远洋甲板运输船,可将大型产品跨海越洋整机运往全世界。

4、宁波海运

宁波海运股份有限公司是由宁波海运集团有限公司为主体、联合浙江省电力燃料总公司等五家发起人于1997年4月改建设立的股份制上市海运企业,主要经营我国沿海、长江货物运输、国际远洋运输和交通基础设施、交通附设服务设施的投资业务。

公司立足海运主业,稳步实施“立足海运,多元发展”的企业发展战略,致力于运力规模发展和经营结构调整,已形成以电煤运输为主的专业化散货运输经营格局,经营辐射全国沿海港口和长江流域,航迹遍布世界30余个国家60多个港口。公司拥有一支从20000吨级至75000吨级国内沿海和远洋散货船为主体、总运力85.75多万载重吨的海运船队。近年来公司年货运量超过2000万吨(含TCT),主要经济技术指标在全国同行业中名列前茅。

5、中水渔业

中水集团远洋股份有限公司是由中国农业发展集团有限公司作为实际控制人、主要从事远洋渔业和国际经贸合作开发的股份制上市企业,是集团远洋渔业板块整合资源、实现打造专业化渔业企业战略构想的平台。公司股票于1998年2月在深圳证券交易所A股市场挂牌交易。

公司主要从事远洋捕捞生产和经营, 主要产品有金枪鱼及兼捕鱼种等海产品及加工制品。公司现有低温金枪鱼钓、超低温金枪鱼钓、水产品贸易三大业务板块。拥有70多艘金枪鱼钓作业渔船,是国内规模最大、作业范围最广、产品产量最高、金枪鱼种类最全的金枪鱼延绳钓专业公司;在金枪鱼钓渔船装备、生产能力、管理技术、人才储备等方面均处于国内领先水平。

五、海洋经济行业发展前景

我国海洋经济总体保持平稳运行,产业结构进入了深度调整新阶段。海洋经济门类多,潜力大,海洋经济发展前途无量。

“十四五”期间,海洋经济发展将在以下方向重点发力:坚持陆海统筹,加快推进海洋强国建设;融入重大发展战略,不断拓展优化空间布局;加快动能转换,推动构建现代海洋产业体系;实施科技攻关,重点攻破一批涉海关键核心技术;强化用途管制,构建陆海一体保护利用新格局;扩大对外开放,拓展蓝色经济交流合作;开展试点示范,创新海洋管理体制机制。

“十四五”期间,海洋开发将由“粗放型”向“集约型”转型;海洋产业发展从“初级化”向“高级化”转型;区域管理从“分割型”向“协作型”转型。

本公司出品的研究报告首先介绍了中国海洋经济行业市场发展环境、海洋经济行业整体运行态势等,接着分析了中国海洋经济行业市场运行的现状,然后介绍了海洋经济行业市场竞争格局。随后,报告对海洋经济行业做了重点企业经营状况分析,最后分析了中国海洋经济行业发展趋势与投资预测。您若想对海洋经济行业产业有个系统的了解或者想投资中国海洋经济行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等海洋经济。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计海洋经济及证券交易所等,价格数据主要来自于各类市场监测海洋经济。