报告简介

中国是医疗大国,医疗健康支出规模庞大且稳步增长。中国的大健康市场是医疗健康行业的重要组成部分,包括与维护、恢复及增强健康相关的产品及服务。医药市场指销售包括非处方及处方药品在内的药品。非药品市场指医疗器械市场及营养保健品市场的组合。消费医疗健康服务指以市场为导向的医疗服务,医疗健康服务指医疗或理疗保健或服务,医疗健康基础设施指一系列基本与医疗健康相关的设施和系统。

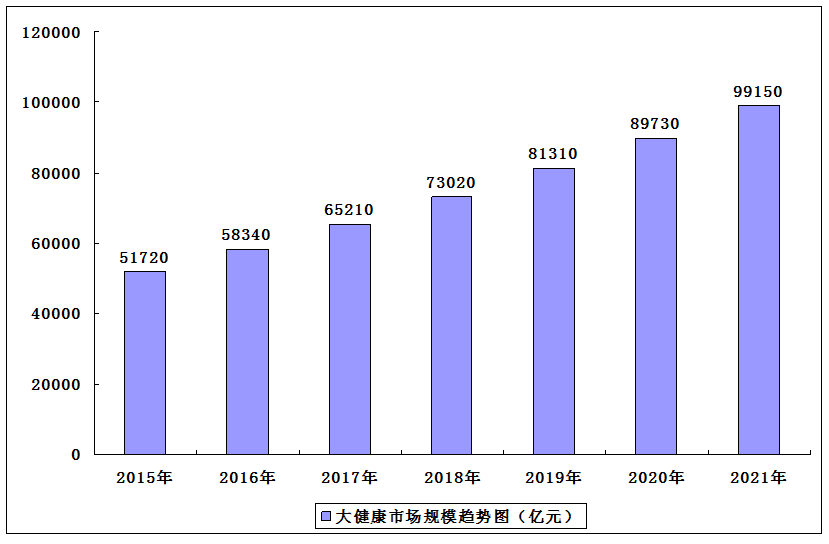

2019年中国大健康行业的市场规模达到81,310亿元,预计2020年与2021年将分别增至89,730亿元和99,150亿元。

2015-2021年中国大健康行业的市场规模

中国大健康行业的发展推动因素

1.人口老龄化

预计2019年至2024年及2024年至2030年中国人口预计分别以0.3%及0.3%的复合年增长率增长,2030年65岁及以上人口规模预计将达到309.3百万人,占总人口的21.5%。鉴于老年人口普遍对药物及疾病管理有更大的需求,中国人口结构的转变将对健康产品及医疗健康服务产生巨大需求。

2.人均可支配收入不断增加

随着经济增长及城市化进程的加快,中国居民可支配收入不断增加。根据弗若斯特沙利文报告,医疗健康消费支出预计将在个人支出中占据越来越重要的部分。

3.慢性病患病率上升

与生活方式及年龄相关的慢性病支出一直占中国医疗健康支出总额的很大一部分。根据弗若斯特沙利文报告,2019年医疗健康支出总额的69.6%用于治疗和管理慢性病,该趋势主要是由快速增长的潜在患者群所带动。

4.健康意识增强

随着人口结构的变化、慢性病患病率的上升,以及技术的进步让更多疾病得以预防或可在早期发现,个人健康管理需求有所增。新冠疫情的爆发突出疾病预防的重要性,进一步加速该需求增长趋势。

中国大健康行业未来发展趋势

1.中国将成为全球医药、医械研发基地之一

中国的大健康产业仍处于初创期,在产业细分以及结构合理化方面需要更大的提升和完善。与此同时,健康企业的数量、产品的种类不断增多、健康产业的整体容量、涵盖领域、服务范围正在不断放大,正呈现出市场与政策双轮驱动的格局。而中国大健康行业也在全球的占有的市场份额越来越大并且重要性越来越强。中国将成为全球医药、医械研发基地之一的趋势越来越明显。

2.健康保健成新经济焦点

当前我们已经到来是“健康保健时代”,而健康产业也将成为继IT产业之后的全球新经济焦点。我国正在努力的将大健康产业作为国民经济的重要支柱产业,在新经济常态下稳步发展,构建健康中国。

3.大健康数字化进程加速

在“互联网+医疗健康”相关政策及技术不断进步的推动下,以及在新冠疫情的催化下,大健康市场的线下参与者越来越关注其数字化战略。此外,由于健康产品与服务之间的内在关联性,大健康一个领域的数字化发展会同时带动其他方面的发展。随着更多互联网医院的出现,将会带动对在线问诊及药品的需求增加,这又会推动线上流量并进一步加快数字化进展。

本公司出品的研究报告首先介绍了中国大健康行业市场发展环境、大健康行业整体运行态势等,接着分析了中国大健康行业市场运行的现状,然后介绍了大健康行业市场竞争格局。随后,报告对大健康行业做了重点企业经营状况分析,最后分析了中国大健康行业发展趋势与投资预测。您若想对大健康行业产业有个系统的了解或者想投资中国大健康行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等大健康。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计大健康及证券交易所等,价格数据主要来自于各类市场监测大健康。

报告目录

2021-2025年中国大健康产业链行业发展趋势及供需格局预测报告

第一章 大健康行业运行情况及产业链综合分析

第二章 大健康产业链重要节点发展分析――医疗信息化

2.1 医疗信息化产业链及核心节点分析

2.1.1 产业链概况

2.1.2 产业链价值分布

2.2 中国医疗信息化市场运行情况

2.2.1 行业发展阶段

2.2.2 市场发展现状

2.2.3 地区发展分析

2.2.4 疫情影响分析

2.3 国内外医疗信息化产业链市场竞争格局

2.3.1 主要国家布局分析

2.3.2 海外企业发展情况

2.3.3 中国市场集中情况

2.3.4 国内产业链集中情况

2.4 中国医疗信息化产业链发展优势分析

2.4.1 政策支持优势

2.4.2 市场需求优势

2.4.3 企业竞争优势

2.5 中国医疗信息化产业链发展劣势分析

2.5.1 市场投入不足

2.5.2 服务供给问题

2.5.3 信息安全劣势

2.6 中国医疗信息化产业链投资机会分析

2.6.1 电子病历发展空间

2.6.2 区域市场投资机会

2.6.3 医联体建设推动发展

2.6.4 智慧医院投资前景

2.7 中国医疗信息化产业链重点企业发展分析

2.7.1 产业链重点企业列表

2.7.2 卫宁健康

2.7.2.1 公司发展概况

2.7.2.2 核心业务分析

2.7.2.3 经营状况分析

2.7.2.4 核心竞争力分析

2.7.2.5 公司发展战略

2.7.3 创业慧康

2.7.3.1 公司发展概况

2.7.3.2 核心业务分析

2.7.3.3 经营状况分析

2.7.3.4 核心竞争力分析

2.7.3.5 公司发展战略

2.7.4 久远银海

2.7.4.1 公司发展概况

2.7.4.2 核心业务分析

2.7.4.3 经营状况分析

2.7.4.4 核心竞争力分析

2.7.4.5 公司发展战略

2.7.5 思创医惠

2.7.5.1 公司发展概况

2.7.5.2 核心业务分析

2.7.5.3 经营状况分析

2.7.5.4 核心竞争力分析

2.7.5.5 公司发展战略

2.7.6 东软集团

2.7.6.1 公司发展概况

2.7.6.2 核心业务分析

2.7.6.3 经营状况分析

2.7.6.4 核心竞争力分析

2.7.6.5 公司发展战略

第三章 大健康产业链重要节点发展分析――互联网医疗

3.1 互联网医疗产业链及核心节点分析

3.1.1 产业链概况

3.1.2 产业链价值分布

3.2 中国互联网医疗市场运行情况

3.2.1 市场发展现状

3.2.2 主要产品发展

3.2.3 行业商业模式

3.2.4 行业投融资情况

3.3 中国互联网医疗产业链市场竞争格局

3.3.1 互联网医院代表厂商

3.3.2 互联网医药代表厂商

3.3.3 互联网保险代表厂商

3.3.4 互联网健康代表厂商

3.4 中国互联网医疗产业链发展优势分析

3.4.1 市场需求优势

3.4.2 政策支持优势

3.4.3 技术发展优势

3.5 中国互联网医疗产业链发展劣势分析

3.5.1 服务供应劣势

3.5.2 行业体系劣势

3.5.3 市场监管劣势

3.6 中国互联网医疗产业链投资机会分析

3.6.1 产业演变趋势

3.6.2 市场需求空间

3.6.3 后疫情市场空间

3.7 中国互联网医疗产业链重点企业发展分析

3.7.1 产业链重点企业列表

3.7.2 平安好医生

3.7.2.1 公司发展概况

3.7.2.2 2018年企业经营状况分析

3.7.2.3 2019年企业经营状况分析

3.7.3 阿里健康

3.7.3.1 公司发展概况

3.7.3.2 2018财年企业经营状况分析

3.7.3.3 2019财年企业经营状况分析

3.7.3.4 2020财年企业经营状况分析

3.7.4 叮当快药

3.7.4.1 公司发展概况

3.7.4.2 企业发展历程

3.7.4.3 公司转型思考

3.7.4.4 企业战略合作

3.7.5 微医集团

3.7.5.1 企业发展概况

3.7.5.2 公司战略合作

3.7.5.3 企业资本化进程

3.7.5.4 互联网医疗布局

3.7.6 春雨医生

3.7.6.1 企业发展概况

3.7.6.2 公司主要产品

3.7.6.3 企业融资历程

3.7.6.4 企业发展布局

3.7.6.5 企业发展成就

3.7.6.6 疫情社会价值

第四章 大健康产业链重要节点发展分析――口腔医疗

4.1 口腔医疗产业链及核心节点分析

4.1.1 产业链概况

4.1.2 产业链价值分布

4.2 中国口腔医疗市场运行情况

4.2.1 市场发展现状

4.2.2 产业技术热点

4.2.3 产业集聚情况

4.3 国内外口腔医疗产业链市场竞争格局

4.3.1 全球产业集中情况

4.3.2 海外企业布局分析

4.3.3 国内上游发展格局

4.3.4 国内下游发展格局

4.4 中国口腔医疗产业链发展优势分析

4.4.1 市场需求优势

4.4.2 政策支持优势

4.4.3 企业竞争优势

4.5 中国口腔医疗产业链发展劣势分析

4.5.1 人才缺口劣势

4.5.2 行业研发不足

4.5.3 企业竞争劣势

4.6 中国口腔医疗产业链投资机会分析

4.6.1 产业细分市场投资机会

4.6.2 产业数字化发展前景

4.6.3 民营口腔医疗发展机会

4.7 中国口腔医疗产业链重点企业发展分析

4.7.1 产业链重点企业列表

4.7.2 通策医疗

4.7.2.1 公司发展概况

4.7.2.2 核心业务分析

4.7.2.3 经营状况分析

4.7.2.4 核心竞争力分析

4.7.2.5 公司发展战略

4.7.3 美亚光电

4.7.3.1 公司发展概况

4.7.3.2 核心业务分析

4.7.3.3 经营状况分析

4.7.3.4 核心竞争力分析

4.7.3.5 公司发展战略

4.7.4 正海生物

4.7.4.1 公司发展概况

4.7.4.2 核心业务分析

4.7.4.3 经营状况分析

4.7.4.4 核心竞争力分析

4.7.4.5 公司发展战略

4.7.5 现代牙科

4.7.5.1 公司发展概况

4.7.5.2 2017年企业经营状况分析

4.7.5.3 2018年企业经营状况分析

4.7.5.4 2019年企业经营状况分析

4.7.6 牙科通

4.7.6.1 公司发展概况

4.7.6.2 核心业务分析

4.7.6.3 经营状况分析

4.7.6.4 风险因素分析

第五章 大健康产业链重要节点发展分析――基因测序

5.1 基因测序产业链及核心节点分析

5.1.1 产业链概况

5.1.2 产业链价值分布

5.2 中国基因测序市场运行情况

5.2.1 行业发展阶段

5.2.2 市场发展现状

5.2.3 技术发展情况

5.2.4 主要产品发展

5.2.5 产业集聚情况

5.3 国内外基因测序产业链市场竞争格局

5.3.1 全球市场竞争格局

5.3.2 国内上游竞争格局

5.3.3 国内中游竞争格局

5.3.4 国内下游竞争格局

5.4 中国基因测序产业链发展优势分析

5.4.1 市场需求优势

5.4.2 政策支持优势

5.4.3 企业竞争优势

5.5 中国基因测序产业链发展劣势分析

5.5.1 市场监管劣势

5.5.2 企业竞争劣势

5.5.3 产业链布局劣势

5.6 中国基因测序产业链投资机会分析

5.6.1 企业延伸产业链趋势

5.6.2 消费级市场投资前景

5.6.3 肿瘤基因检测投资空间

5.7 中国基因测序产业链重点企业发展分析

5.7.1 产业链重点企业列表

5.7.2 迪安诊断

5.7.2.1 公司发展概况

5.7.2.2 核心业务分析

5.7.2.3 经营状况分析

5.7.2.4 核心竞争力分析

5.7.2.5 公司发展战略

5.7.3 贝瑞基因

5.7.3.1 公司发展概况

5.7.3.2 核心业务分析

5.7.3.3 经营状况分析

5.7.3.4 核心竞争力分析

5.7.3.5 公司发展战略

5.7.4 华大基因

5.7.4.1 公司发展概况

5.7.4.2 核心业务分析

5.7.4.3 经营状况分析

5.7.4.4 核心竞争力分析

5.7.4.5 公司发展战略

5.7.5 达安基因

5.7.5.1 公司发展概况

5.7.5.2 核心业务分析

5.7.5.3 经营状况分析

5.7.5.4 核心竞争力分析

5.7.5.5 公司发展战略

5.7.6 药明康德

5.7.6.1 公司发展概况

5.7.6.2 核心业务分析

5.7.6.3 经营状况分析

5.7.6.4 核心竞争力分析

5.7.6.5 公司发展战略

第六章 大健康产业链重要节点发展分析――体外诊断

6.1 体外诊断产业链及核心节点分析

6.1.1 产业链分析

6.1.2 产业链价值分布

6.1.3 产业链特点分析

6.1.4 产业链的相关性

6.2 中国体外诊断市场运行情况

6.2.1 市场发展规模

6.2.2 市场发展特点

6.2.3 细分市场格局

6.2.4 疫情影响分析

6.3 国内外体外诊断产业链市场竞争格局

6.3.1 行业全球竞争分析

6.3.2 全球主要企业布局

6.3.3 全球企业技术格局

6.3.4 中国企业技术发展

6.3.5 中国企业布局分析

6.3.6 产业中游细分重点

6.4 中国体外诊断产业链发展优势分析

6.4.1 政策驱动优势

6.4.2 市场需求优势

6.4.3 细分市场优势

6.5 中国体外诊断产业链发展劣势分析

6.5.1 企业竞争劣势

6.5.2 产品竞争劣势

6.5.3 技术发展劣势

6.6 中国体外诊断产业链投资机会分析

6.6.1 产业链上发展机会

6.6.2 市场需求拓展空间

6.6.3 国产替代市场机会

6.6.4 产业链上投资风险

6.7 中国体外诊断产业链重点企业发展分析

6.7.1 产业链重点企业列表

6.7.2 迈瑞医疗

6.7.2.1 公司发展概况

6.7.2.2 核心业务分析

6.7.2.3 经营状况分析

6.7.2.4 核心竞争力分析

6.7.2.5 公司发展战略

6.7.3 安图生物

6.7.3.1 公司发展概况

6.7.3.2 核心业务分析

6.7.3.3 经营状况分析

6.7.3.4 核心竞争力分析

6.7.3.5 公司发展战略

6.7.4 迈克生物

6.7.4.1 公司发展概况

6.7.4.2 核心业务分析

6.7.4.3 经营状况分析

6.7.4.4 核心竞争力分析

6.7.4.5 公司发展战略

6.7.5 科华生物

6.7.5.1 公司发展概况

6.7.5.2 核心业务分析

6.7.5.3 经营状况分析

6.7.5.4 核心竞争力分析

6.7.5.5 公司发展战略

6.7.6 新产业

6.7.6.1 公司发展概况

6.7.6.2 核心业务分析

6.7.6.3 经营状况分析

6.7.6.4 核心竞争力分析

6.7.6.5 公司发展战略

第七章 大健康产业链重要节点发展分析――健康养老

7.1 健康养老产业链及核心节点分析

7.1.1 产业链概况

7.1.2 产业链价值分析

7.2 中国健康养老市场运行情况

7.2.1 行业发展阶段

7.2.2 养老机构规模

7.2.3 主要模式发展

7.2.4 地区发展情况

7.2.5 行业发展方向

7.3 国内外健康养老产业链市场竞争格局

7.3.1 主要国家供给格局

7.3.2 海外企业发展情况

7.3.3 中国市场布局分析

7.3.4 中国细分市场格局

7.4 中国健康养老产业链发展优势分析

7.4.1 政策支持优势

7.4.2 市场需求优势

7.4.3 资源要素优势

7.5 中国健康养老产业链发展劣势分析

7.5.1 市场信用问题

7.5.2 项目周期问题

7.5.3 行业供给劣势

7.6 中国健康养老产业链投资机会分析

7.6.1 行业潜在市场空间

7.6.2 细分市场投资机会

7.6.3 产业区域布局机会

7.7 中国健康养老产业链重点企业发展分析

7.7.1 产业链重点企业列表

7.7.2 南京新百

7.7.2.1 公司发展概况

7.7.2.2 核心业务分析

7.7.2.3 经营状况分析

7.7.2.4 核心竞争力分析

7.7.2.5 公司发展战略

7.7.3 宜华健康

7.7.3.1 公司发展概况

7.7.3.2 核心业务分析

7.7.3.3 经营状况分析

7.7.3.4 核心竞争力分析

7.7.3.5 公司发展战略

7.7.4 澳洋健康

7.7.4.1 公司发展概况

7.7.4.2 核心业务分析

7.7.4.3 经营状况分析

7.7.4.4 核心竞争力分析

7.7.4.5 未来前景展望

7.7.5 爱侬养老

7.7.5.1 公司发展概况

7.7.5.2 经营状况分析

7.7.5.3 未来前景展望

7.7.6 雅达养老

7.7.6.1 公司发展概况

7.7.6.2 经营状况分析

7.7.6.3 核心竞争力分析

7.7.6.4 未来前景展望

第八章 大健康产业链重要节点发展分析――医疗美容

8.1 医疗美容产业链及核心节点分析

8.1.1 产业链概况

8.1.2 产业链价值分布

8.2 中国医疗美容市场运行情况

8.2.1 市场发展规模

8.2.2 机构分布情况

8.2.3 地区发展分析

8.2.4 市场消费特点

8.2.5 市场发展趋势

8.3 国内外医疗美容产业链市场竞争格局

8.3.1 国外市场发展情况

8.3.2 中国市场集中度分析

8.3.3 中国细分市场格局

8.4 中国医疗美容产业链发展优势分析

8.4.1 监管环境优势

8.4.2 市场需求优势

8.4.3 细分市场优势

8.5 中国医疗美容产业链发展劣势分析

8.5.1 人才供应劣势

8.5.2 企业管理劣势

8.5.3 市场营销劣势

8.6 中国医疗美容产业链投资机会分析

8.6.1 产业市场潜力分析

8.6.2 国产替代发展机会

8.6.3 “互联网+”发展机会

8.7 中国医疗美容产业链重点企业发展分析

8.7.1 产业链重点企业列表

8.7.2 华熙生物

8.7.2.1 公司发展概况

8.7.2.2 核心业务分析

8.7.2.3 经营状况分析

8.7.2.4 核心竞争力分析

8.7.2.5 公司发展战略

8.7.3 昊海生物

8.7.3.1 公司发展概况

8.7.3.2 2017年企业经营状况分析

8.7.3.3 2018年企业经营状况分析

8.7.3.4 2019年企业经营状况分析

8.7.4 华韩整形

8.7.4.1 公司发展概况

8.7.4.2 核心业务分析

8.7.4.3 经营状况分析

8.7.4.4 公司发展战略

8.7.5 鹏爱医疗

8.7.5.1 企业发展概况

8.7.5.2 2018年企业经营状况分析

8.7.5.3 2019年企业经营状况分析

8.7.5.4 2020年企业经营状况分析

8.7.6 新氧

8.7.6.1 公司发展概况

8.7.6.2 2018年企业经营状况分析

8.7.6.3 2019年企业经营状况分析

8.7.6.4 2020年企业经营状况分析

图表目录

图表 大健康产业发展时代进程

图表 大健康产业的产业链构成

图表 2011-2020年全球医疗健康行业季度融资总额走势

图表 2011-2020年国外医疗健康行业季度融资总额走势

图表 2020年全球医疗健康行业投融资细分赛道交易轮次和数量统计

图表 2011-2019年中国大健康产业规模统计及测算

图表 2019年大健康产业重点政策汇总

图表 2011-2020年国内医疗健康行业季度融资总额走势

图表 医疗信息化产业链

图表 医疗信息化发展阶段各系统建设内容

图表 HIS市场渗透情况

图表 CIS市场渗透情况

图表 2019年中国各省市医疗信息化系统采购项目数量TOP10分布情况

图表 美国医疗信息化行业市场集中度

图表 2016-2018年中国医疗IT解决方案市场份额

图表 疫情期间医院网络安全情况

图表 2020年中国医疗信息化企业top22

图表 2018-2019年卫宁健康科技集团股份有限公司营业收入分行业、产品、地区

图表 2018-2019年创业慧康科技股份有限公司营业收入分行业、产品、地区

图表 2018-2019年四川久远银海软件股份有限公司营业收入分行业、产品、地区

图表 2018-2019年思创医惠科技股份有限公司营业收入分行业、产品、地区

图表 2019年东软集团股份有限公司主营业务分行业、产品、地区

图表 互联网医疗产业链

图表 2014-2018年中国互联网医疗行业市场规模

图表 中国互联网医疗项目融资轮次分布

图表 2019-2020年互联网医疗领域大额融资事件

图表 京东医药布局

图表 阿里健康布局

图表 2020年春节期间在线医疗平台日活跃用户数

图表 2020年春节期间互联网医疗APP日活同比增速

图表 互联网医疗基础政策体系