报告简介

近年来国家对医疗卫生行业发展高度重视,自2009年开始的医疗制度改革已经取得了明显的成效,2012年以来中国进入医改深化阶段,医药分开、基药扩容、鼓励社会资本办医等均进入深化期,我国医院行业供给能力逐步提升。

从供给能力来看,我国医院数量和床位数量在持续增长,医院人员规模在逐年扩大。从医院服务需求来看,随着我国人口老龄化程度的加深,我国医院服务需求规模逐渐增长,医院诊疗人次及入院人次均呈增长趋势。

医院行业主要上市公司:目前国内医院行业的上市公司主要有爱尔眼科(300015)、通策医疗(600763)、华润医疗(01515.HK)、环球医疗(02666.HK)等。

1、医院数量和床位数量持续增长

近年来国家对医疗卫生行业发展高度重视,自2009年开始的医疗制度改革已经取得了明显的成效,2012年以来中国进入医改深化阶段,医药分开、基药扩容、鼓励社会资本办医等均进入深化期,我国医院行业供给能力逐步提升。

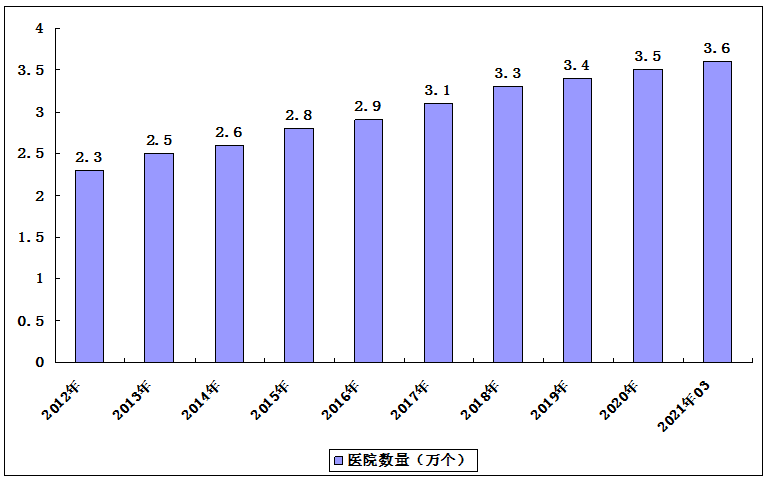

据国家卫生健康委员会统计,2012-2020年中国医院数量总体上呈现出增长态势,截至2021年3月底,我国共有医院数量3.6万个。其中:公立医院1.2万个,民营医院2.3万个。与2020年3月底比较,公立医院减少76个,民营医院增加1246个。

2012-2021年中国医院数量

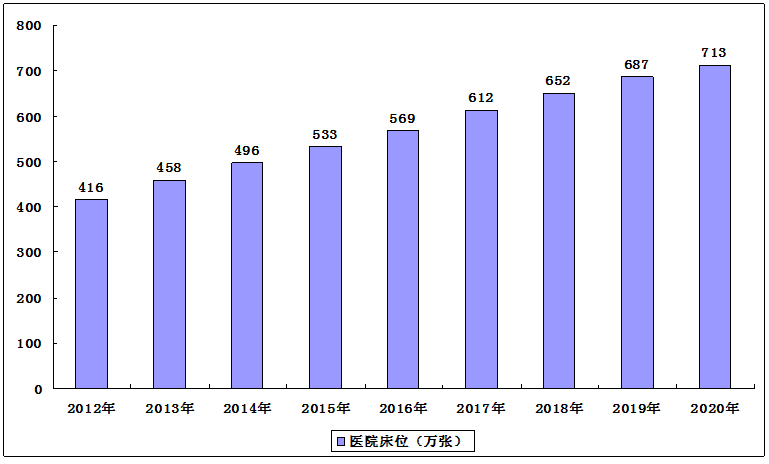

2012-2021年中国医院床位

2012-2020年我国医院床位数呈现出逐年上升的趋势。据国家卫生健康委员会统计数据,截至2020年末,我国医院共有床位713万张。

2、医院人员规模持续扩大

除床位供给外,我国医院人员供给规模也在持续扩大。2012-2019年,中国医院卫生人员数量从493.8万人增至778.2万人。其中,卫生技术人员的占比达到了83.36%。

3、医院服务需求规模逐渐扩大

随着我国人口老龄化程度的加深,我国医院服务需求规模逐渐扩大。据国家卫生健康委员会统计数据,2012-2019年,中国医院诊疗人次数逐年上升。2019年,医院38.4亿人次,较2018年增加3亿人次。2020年1-11月,受疫情影响,我国医院诊疗人次有所减少;2021年1-3月,全国医院诊疗人次大幅增加,为9.4亿人次,同比增长52.3%。

据国家卫生健康委员会统计数据,2012-2019年,中国医院入院人数逐年增长,2019年医院入院人次数为2.12亿人次,同比增长5.8%。

本公司出品的研究报告首先介绍了中国医院行业市场发展环境、医院行业整体运行态势等,接着分析了中国医院行业市场运行的现状,然后介绍了医院行业市场竞争格局。随后,报告对医院行业做了重点企业经营状况分析,最后分析了中国医院行业发展趋势与投资预测。您若想对医院行业产业有个系统的了解或者想投资中国医院行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等医院。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计医院及证券交易所等,价格数据主要来自于各类市场监测医院业。

报告目录

2021-2025年中国医院行业“十四五”分析及发展前景预测报告

第一章 专家观点

1.1 行业投资要点

1.2 报告研究思路

第二章 医院行业概念界定及发展特征分析

2.1 医院定义及分类

2.1.1 医院定义

2.1.2 医院行业分类

2.2 医院发展阶段特征

2.2.2 生存型医院

2.2.3 发展型医院

2.2.4 成熟型医院

第三章 医院行业发展状况分析

3.1 中国医院行业规模结构

3.1.1 医院数量规模

3.1.2 卫生技术人员

3.1.3 服务量变化

3.1.4 病人费用分析

3.1.5 病床使用情况

3.1.6 市场并购活动

3.2 中国医院行业竞争结构分析

3.2.1 医院竞争力变化

3.2.2 医院竞争力评价

3.2.3 医院均衡指数

3.2.4 医院竞争力特征

3.3 中国医院行业区域格局

3.3.1 华北地区

3.3.2 华东地区

3.3.3 华中地区

3.3.4 华南地区

3.3.5 西北地区与西南地区

第四章 中国医院行业趋势分析及前景预测

4.1 行业发展趋势分析

4.1.1 行业发展机遇

4.1.2 未来发展走向

4.1.3 行业发展趋势

4.2 “十三五”医院行业前景预测分析

4.2.1 未来规划原则

4.2.2 未来需求预测

第五章 医院行业确定型投资机会评估

5.1 民营医院

5.1.1 市场发展状况

5.1.2 运营方式转变

5.1.3 区域发展格局

5.1.4 龙头企业分析

5.1.5 行业盈利性分析

5.1.6 市场空间分析

5.1.7 行业发展机遇

5.1.8 行业进入壁垒

5.1.9 投资策略建议

5.2 眼科医院

5.2.1 眼科产业链分析

5.2.2 市场发展状况

5.2.3 主要业务分析

5.2.4 营业收入状况

5.2.5 商业模式特点

5.2.6 龙头企业分析

5.2.7 投资并购事件

5.2.8 行业发展机遇

5.2.9 市场空间分析

5.2.10 投资策略建议

5.3 口腔医院

5.3.1 市场发展状况

5.3.2 企业竞争格局

5.3.3 企业融资动态

5.3.4 企业形态分析

5.3.5 商业模式分析

5.3.6 市场空间分析

5.3.7 未来发展趋势

5.3.8 投资风险分析

5.3.9 投资策略建议

第六章 中国医院行业风险型投资机会评估

6.1 妇幼医院

6.1.1 市场发展状况

6.1.2 妇幼卫生状况

6.1.3 区域布局分析

6.1.4 竞争优势分析

6.1.5 SWOT分析

6.1.6 市场空间分析

6.1.7 投资风险分析

6.1.8 投资策略建议

6.2 中医医院

6.2.1 市场发展状况

6.2.2 竞争格局分析

6.2.3 SWOT分析

6.2.4 市场发展机遇

6.2.5 投资风险分析

6.2.6 投资策略建议

6.3 整形美容医院

6.3.1 市场份额结构

6.3.2 区域分布分析

6.3.3 费用结构分析

6.3.4 龙头企业分析

6.3.5 市场空间分析

6.3.6 投资风险分析

6.3.7 投资策略建议

第七章 中国医院行业未来型投资机会评估

7.1 外资医院

7.1.1 市场发展状况

7.1.2 市场发展特点

7.1.3 SWOT分析

7.1.4 市场空间分析

7.1.5 商业模式分析

7.1.6 纳入医保案例

7.1.7 投资风险分析

7.1.8 投资策略建议

7.2 互联网医院

7.2.1 发展背景分析

7.2.2 市场发展状况

7.2.3 龙头企业分析

7.2.4 未来发展趋势

7.2.5 投资风险分析

7.2.6 投资策略建议

7.3 老年疗养院

7.3.1 发展背景分析

7.3.2 市场发展状况

7.3.3 竞争力提升分析

7.3.4 市场发展形势

7.3.5 投资风险分析

7.3.6 投资策略建议

第八章 中国医院行业投资壁垒及风险预警

8.1 医院行业投资壁垒

8.1.1 政策壁垒

8.1.2 资金壁垒

8.1.3 技术壁垒

8.2 医院行业投资的外部风险预警

8.2.1 政策风险

8.2.2 环保风险

8.2.3 产业链风险

8.3 医院行业行业投资的内部风险预警

8.3.1 竞争风险

8.3.2 盈利风险

8.3.3 人才风险

8.3.4 事故风险

8.4 医院行业项目运营风险预警

8.4.1 法律风险

8.4.2 管控风险

8.4.3 医患风险

图表目录

图表 医疗行业产业链图

图表 医院发展的三个阶段

图表 2018年年末人口数及其构成

图表 2005-2018年中国65周岁及以上人口数量走势

图表 移动互联网深入社会各个层面

图表 大数据技术4V特性

图表 2016年中国医改相关政策汇总

图表 2017年医疗改革相关政策

图表 2018年医疗改革相关政策

图表 2015-2018年部分省市医改相关政策汇总(一)

图表 2015-2018年部分省市医改相关政策汇总(二)

图表 2015-2018年部分省市医改相关政策汇总(三)

图表 公立医院综合改革目标

图表 宏观政策对医疗机构的影响

图表 2013-2017年我国医院数量

图表 全国医疗卫生机构数

图表 各地区医疗卫生机构数

图表 2017年全国医院诊疗人次数及入院人数

图表 全国医疗卫生机构医疗服务量

图表 各地区医院和乡镇卫生院医疗服务量

图表 2017年全国医院病床使用情况

图表 病床使用情况

图表 2017年全国卫生技术人员数量

图表 2016-2017年全国各类医疗机构人员数量

图表 2016-2017年医院病人门诊和住院费用

图表 2010-2018年中国公立医院和民营医院数量对比

图表 智慧医疗APP汇总

图表 智慧医疗实现的两种技术路径

图表 医院客服中心组织架构图

图表 医院客户服务工作内容示意图

图表 患者服务综合管理系统平台架构图

图表 公立医院利益相关者图谱

图表 2010-2017年公立医院门诊人次数及其占比情况

图表 2010-2017年公立医院住院人次数及其占比情况

图表 2010-2018年公立医院医务人员数量

图表 2010-2017年公立医院病床使用率

图表 2010-2017年公立医院平均住院日

图表 医院项目常用PPP交易结构图

图表 公立医院PPP项目风险(一)

图表 公立医院PPP项目风险(二)

图表 社会资本投资民营医院的政策变迁

图表 “十三五”期间国家老龄事业发展和养老体系建设主要指标

图表 2016-2017年全国中医类医疗卫生机构数和床位数

图表 2016-2017年全国中医药卫生人员数量

图表 2010-2017年中医类各类卫生人员占比

图表 中医药卫生人员学历分布

图表 2016-2017年中医类医院诊疗人次及出院人数

图表 2011-2017年中医类医疗机构收入情况

图表 2011-2017年各类型中医机构收入占比情况

图表 2011-2017年中医药产业发展规模

图表 专科医院产业链地图

图表 2011-2017年爱尔眼科应付职工薪酬增速高于营收增速

图表 五种常见股权激励方式

图表 爱尔眼科加大对核心业务(技术)人员激励力度

图表 通策医疗持续深入校企合作人才培养方式

图表 爱尔加大医师送培力度

图表 各专科适用策略

图表 肿瘤与数字技术

图表 肿瘤医疗行业产业链关系图

图表 癌症相关花费情况

图表 中国肿瘤确诊人数及死亡人数

图表 2015-2030年中国肿瘤发病及死亡人数

图表 中国TOP5肿瘤高发区

图表 康复医疗产业链

图表 康复护理产业投资途径

图表 不同类型康复护理机构对比

图表 眼科医疗产业链

图表 中国口腔医疗服务机构分类情况

图表 中国各年龄层患龋率情况

图表 中国各年龄层平均患龋颗数情况

图表 中国各年龄层平均缺牙数情况

图表 中国各年龄层患龋治疗率情况

图表 医疗美容产业链

图表 主要民营医疗美容医院

图表 整形美容医院的主要获客渠道