欢迎您光临中国的行业报告门户弘博报告!

为维护国家主权、安全、发展利益,适应中国特色军事变革的需要,更好履行大国国际责任义务,中国政府在经济社会持续健康发展的同时,总体保持国防支出合理稳定增长,促进国防实力和经济实力同步提升。

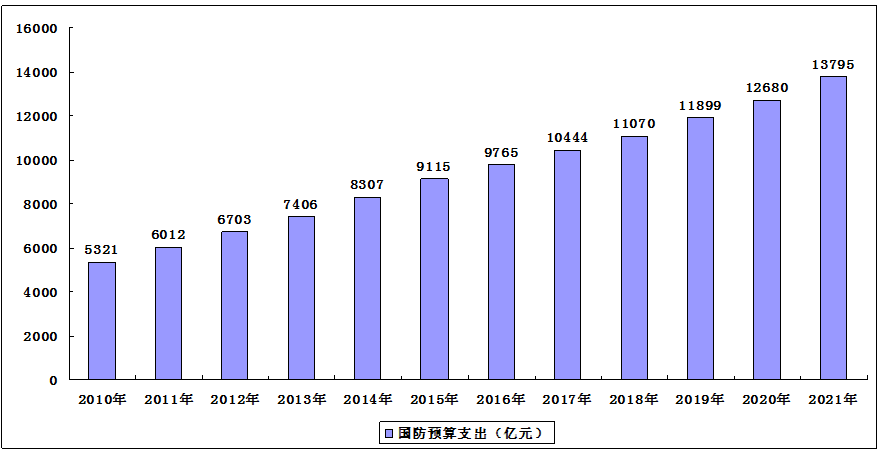

国防费用合理稳定增长,促进国防实力和经济实力同步提升

2021年3月7日,十三届全国人大四次会议解放军和武警部队代表团新闻发言人吴谦接受媒体采访回应,2021年中国国防费适度稳定增长比上年增长6.8%,2021年全国财政安排国防支出预算13795.44亿元。

国防军费是军工产业发展的源头,根据国家统计局和中国国防部的数据显示,2007-2019年,我国军费支出持续较快增长,2019年中国军费预算支出为12122亿元,占财政支出的比重为5.08%,占GDP的比重为1.23%,表明中国军工蓬勃发展的前景。

据十三届全国人大三次会议的消息,2020年中国国防支出预算为12680亿元,较上年增长6.56%,增速较2019年有所下降;同时,军费支出占财政支出的比重较上年略下降,为5.08%。国防建设需要长期稳定的投入,军费预算与经济增速同步回落使其更具备持续性,有利于国防现代化建设的稳步发展。

图表 2010-2021年中国军费支出预算情况

从全球防务支出的历史数据来看,冷战和美国反恐战争期间全球的防务开支经历了两次快速增长阶段,自2011年美国从伊拉克撤军以来,全球防务开支进入短暂的稳定阶段。受经济状况改善以及热点地区局势动荡的影响,美国、中东及东欧等地区军费开支快速增长,带动全球防务开支进入新一轮的增长周期。2019年美国的国防支出最多,为7163亿美元,占当年美国GDP的3.1%。

2020年主要国家国防支出预算中,美国依然高居首位,为7380亿美元,比排名第2位至第10位的各国国防预算总和还多;其次依次是中国、沙特、印度以及美国。2020年世界五强国家军费总和为11082亿美元。

基于我国发展国防力量的性质是重在战略防御,中国国防宗旨秉承永不称霸、永不扩张、永不谋求势力范围,因此我国的国防支出与美国相比差距较大。

军工行业的发展受益于我国国防装备的升级

增加的国防费用主要用于保障军队建设“十四五”规划布局的重大工程和重点项目启动实施;加速武器装备升级换代,推进武器装备现代化建设;加快推进军事训练转型,构建新型军事人才培养体系,改进和完善训练保障条件;与国家经济社会发展水平相适应,改善官兵生活福利待遇,服务军队基层建设四个方面。

国防装备的升级将促进我国飞机、航空发动机、航空材料、卫星等行业的技术和装备的更新。

――军用飞机市场规模在800亿元左右

现阶段,我国军用飞机每年市场规模在800亿元左右,民用航空工业市场仅200亿左右,总计仅1000亿元左右。随着我国对军工产业发展的日益重视、国防科技建设步伐加快、中俄两国加强军事合作等新催化剂影响下,我国军工行业大受重视,军用飞机将随之受益。预计到2025年,我国航空制造业市场有望达到5300亿元,其中军用飞机3000亿元,未来军用飞机市场前景大。

根据Flight Global出具的《World Air Force2021》报告,我国2020年军用飞机数量达3260架;战斗机方面,我国战斗机保有量为1571架,主要仍为二代和代战斗机,二代战机基本淘汰;军用直升机方面,我国保有量为902架。

从2020年我国军用飞机的市场结构来看,战斗机占比将近一半,占比48.23%,其次是武装直升机占比27.69%,特殊作战机占比最少,占比3.53%。

――未来十年将是航空发动机发展新时期

目前,中国航空发动机集团已于2016年8月在北京正式成立,中国航空发动机集团把中航工业集团下属的航空发动机企业相关企(事)业单位从原有的飞机制造体系中分离出来,打破了一厂一所一型号的旧模式,有助于整合我国航空工业体系的优势资源。

新成立的中国航空发动机集团作为未来我国航空发动机研制生产的主体,将集中致力于发动机设计、制造、试验、相关材料研制等方面,建立中国航空动力研制和生产的完整产业链,以提升我国航空发动机整体水平。

航空发动机专项方面,将重点聚焦涡扇、涡喷发动机领域,同时兼顾有一定市场需求的涡轴、涡桨和活塞发动机领域,主要研发大涵道比大型涡扇发动机、中小型涡扇/涡喷射发动机、中大功率涡轴发动机等重点产品;燃气轮机专项的主要目标为,2020年实现F级300MW燃机自主研制,2030年实现H级400MW燃机自主研制。

我国军民用航空发动机仍然高度依赖进口,国产发动机的技术差距较大。从产品生产来看,我国航空发动机生产商主要包括中航工业旗下的中航动力、中航动控、成发科技、西航、中航黎明等。

――航空复合材料应用广泛

航空复合材料中的碳纤维复合材料以其独特、卓越的理化性能,广泛应用在火箭、导弹和高速飞行器等航空航天领域。例如采用碳纤维与塑料制成的复合材料制造的飞机、卫星、火箭等宇宙飞行器,不但推力大、噪音小,而且由于其质量较轻,所以动力消耗少,可节约大量燃料。

国际碳纤维材料在航空航天领域主要应用于五大板块:商用飞机、军用飞机、直升飞机、通用航空、其他宇航。从占比情况来看,航空航天领域一半以上的碳纤维需求都应用于商用飞机,占比达到69%,公务飞机占比达到10.5%,军用飞机占比达到15%,直升机占比12%。

――我国北斗卫星导航产业已经取得一定进展

根据中国航天科技集团2020年1月17日发布的《中国航天科技活动蓝皮书(2019)》数据显示,中国全年共完成34次航天发射任务,发射了81个航天器,发射次数连续两年位居世界第一,但在发射的载荷数量和质量上与美国仍有较大差距。

截至2019年年底,由航天科技集团研制的长征系列运载火箭累计开展323次发射任务,成功将超过500个航天器送入预定轨道,发射航天器数量占中国发射总数量的93.1%,发射航天器质量占中国发射总质量的98.7%,是中国航天运载火箭的绝对主力。

根据《中国航天科技活动蓝皮书(2018)》规划,2019-2024年,我国将发射约120颗卫星,其中包括通信卫星20颗左右、遥感卫星70颗左右、导航卫星30颗左右。

经过多年的启蒙和培育阶段,我国北斗卫星导航产业已经取得一定进展,目前已初具规模。根据中国卫星导航定位协会在2019年5月发布的《中国卫星导航与位置服务产业发展白皮书(2020)》显示,2019年我国卫星导航与位置服务产业总体产值达3450亿元,较2018年增长14.4%。其中与卫星导航技术研发和应用直接相关的产业核心产值为1166亿元,在总产值中占比为33.8%。

虽然受到多重客观因素影响,核心产值增速明显放缓,但随着“北斗+”和“+北斗”应用的深入推进,由卫星导航衍生带动形成的关联产值继续保持较高速度增长,达到2284亿元,有力支撑了行业总体经济效益的进一步提升。

信息化是未来军工行业重点投入方向

从计算机行业的角度看,军民深度融合将开启军工信息化建设新时代。预计未来军费结构中武器装备的占比,特别是信息化武器装备的占比,将会持续提升,军工信息化未来相当长时间内都将是我国国防军工投入的重点。其中,网络与信息安全、卫星导航系统、电磁仿真与信号处理、海洋信息化等细分领域将是投入重点。

随着北斗导航装备持续加速推进,我们预测未来3-5年,军用北斗应用市场增长提速,未来市场规模或超百亿元。民用领域,预计下游的运营服务产值贡献将达到总产值的50%,位置服务市场空间约1300亿元,道路应用市场空间约2300亿元,行业应用市场空间约200亿元。

本公司出品的研究报告首先介绍了中国军工行业市场发展环境、军工行业整体运行态势等,接着分析了中国军工行业市场运行的现状,然后介绍了军工行业市场竞争格局。随后,报告对军工行业做了重点企业经营状况分析,最后分析了中国军工行业发展趋势与投资预测。您若想对军工行业产业有个系统的了解或者想投资中国军工行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等军工。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计军工及证券交易所等,价格数据主要来自于各类市场监测军工。