报告简介

1、定义

冷库,一般是指用各种设备制冷、可人为控制和保持稳定低温的设施。它的基本组成部分是:制冷系统;电控装置;有一定隔热性能的库房;附属性建筑物等。按结构分,冷库分为土建型冷库、钢结构型冷库和混合型冷库。其中土建型冷库使用率较高,占比高达70%以上,钢结构型冷库使用占比超过20%,混合型冷库近年来应用较多,但使用场景仍较少。

2、产业链剖析:下游细分行业多

从我国冷库行业产业链结构来看,上游主要包括内部基本设备、核心零部件、配套设备,构成了我国冷库的主要基础设施;中游为各类冷库建筑;下游根据运送产品的不同可分为果蔬流通、乳制品流通、水产品流通等。

从我国产业链企业布局来看,上游中内部基本设备的代表企业包括精创股份、雪人股份等;配套设备的代表企业包括三一重工等。中游的冷库代表企业包括冰轮环境、冰山集团、海容冷链等。下游应用市场代表企业包括顺丰速运、京东、双汇物流等。

行业发展历程:冷库设施建设进一步完善

近年来,我国冷库建设发展极其迅速,建成的冷库主要分布在各生果、蔬菜主产区以及大中城市郊区的蔬菜基地,如上海、江苏、浙江以及湖北、河南等地;此外,重要的运输口岸的冷库保有量也比较大。随着农产品深加工、食品精加工、生物医药等行业的快速发展,冷冻冷藏需求也随之快速增加,对冷库吨位、规模和形式的要求越来越高。冷库以标准化、模块化、工厂化的全新建造理念陆续取代了原有冷库的建造形式及经营模式。

国家推行节能环保政策,在“十三五”冷链发展过程中,更加注重节能减排与系统安全。十八届五中全会提出了“绿色发展”的理念,这也为“十三五”期间我国冷链行业的发展指明了方向。“节能减排,绿色发展”将成为“十三五”期间冷链发展的主要目标。随着互联网、物联网技术的发展,冷库运行和管理也将远程智能化,自动温度调节、无人值守、远程监控仓储等冷库运营技术愈加完善。

根据《“十四五”冷链物流发展规划》,我国冷库行业将进一步注重便捷性、为提高“最后一公里”冷链物流服务能力而进一步建设及完善冷库设施。

行业政策背景:支持类政策居多

近年来,我国农村农业部、国务院办公厅等部门均出台政策规划、促进冷库行业的发展。政策的要点在增加冷库数量以及提高冷库设施水平等。具体政策如下:

行业发展现状

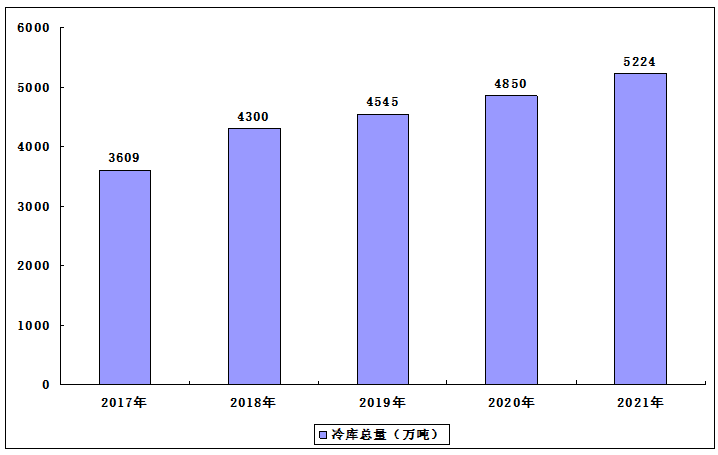

1、我国冷库总量年增长率保持在10%左右

冷库是冷链物流系统的枢纽和重要节点。根据中冷联盟2021版《全国冷链物流企业分布图》统计数据,2017年至2021年,我国冷库容量从3609万吨增长至5224万吨,年复合增长率为9.7%,保持了稳定的增长率。随着冷链基础设施政策的引导和企业布局完善,全国库容量基数较大,近三年增长率首次低于10%。

我国冷库容量分析

2、我国加速规划建设骨干冷链物流基地

为贯彻落实党中央、国务院关于城乡冷链物流设施补短板和建设国家骨干冷链物流基地的决策部署,国家发展改革委印发《关于做好2020年国家骨干冷链物流基地建设工作的通知》,该《通知》要求,入选2020年度建设名单的国家骨干冷链物流基地既要进一步加强冷链物流设施设备改造,不断提高冷链物流服务能力和效率;又要发挥好示范引领作用,结合实际先行先试,为以后年度国家骨干冷链物流基地建设探索经验,为“一带一路”建设、长江经济带建设等重大国家战略以及脱贫攻坚提供有力支撑。

除此之外,2021年12月12日,国务院办公厅印发的《“十四五”冷链物流发展规划》中提出,我国到2025年要建设100个左右国家骨干冷链物流基地,目前各省市冷链物流基地仍在申请过程中。

3、全国冷库项目建设如火如荼

根据链库网及中物联冷链委不完全统计,亚冷、万纬冷链、美库、万鑫冷链、普冷国际、天环冷链等相对成熟的物流地产和仓储企业依然在加速布局全国冷库网络,开始全国范围内拿地建设/改建高标多温区仓。在疫情常态化和国家监管政策趋严的大背景下,高标准冷库需求量激增,兼具多温区、集约化、共享式特点的2.0版冷链园区和冷库将成为客户的首选目标。

行业竞争格局

1、区域竞争:集中在华东地区

从各省市冷库面积来看,根据中冷联盟公布的数据显示,2021年,我国各省市冷库面积排名前三的分别为山东省、广东省及上海,这三省冷库面积分别为625.28万吨、455.09万吨和410.11万吨。同时结合全国冷库库容总量来计算,前十省市冷库库容集中度超过60%。

根据全国冷库库容的地区分布情况来看,华东、华南及华北地区的冷库库容容量较大。其中华东地区的冷库库容容量共计2086.31万吨,占比达40%。

2、企业竞争:行业整体集中度有待提升

根据中冷联盟2021版《全国冷链物流企业分布图》统计数据,2021年全国冷库总容量为5224万吨,其中冷库百强企业总库容量为2037万吨,约占全国总库容量的39%,同比下降4个百分点,行业整体集中度不高,龙头企业头部企业还在酝酿成长,发展黄金周期依然存在。

再从我国代表性企业的布局情况来看,营业收入及冷库业务占比大多分别在20亿元及70%以上。冷库业务涵盖了从冷库项目建设、冷库工程设计实施等流程,实现了全业务链的业务扩展,综合实力较强。但从业务布局的差异性来看,各大代表性企业的冷库业务布局及下游客户并未呈现较强的差异性,业务可替代性较强,行业集中度有待提升。

行业发展前景

《“十四五”冷链物流发展规划》中明确规定,要继续完善国家骨干冷链物流基地布局,加强产销冷链集配中心建设,补齐两端冷链物流设施短板,夯实冷链物流运行体系基础等。同时对我国移动冷库的发展、物流园区、农产品批发市场冷库等方面提出了相应规划。预计在此政策背景下,我国移动冷库、园区农批型冷库将迎来进一步的发展。

报告目录

2023-2027年中国冷库市场分析及发展规划综合研究预测报告

第一章 冷库基本概述

第二章 2020-2022年冷库行业相关政策及标准分析

2.1 冷库行业相关政策分析

2.1.1 相关政策演变

2.1.2 相关政策汇总

2.1.3 地区相关政策

2.1.4 地区管理政策

2.1.5 相关规划分析

2.2 冷库建设相关补贴政策

2.2.1 补贴政策发布

2.2.2 补贴标准规定

2.2.3 补贴范围分布

2.3 《冷库设计标准》相关解读

2.3.1 标准的相关变化

2.3.2 标准的适用范围

2.3.3 标准的主要内容

2.4 绿色冷库相关标准分析

2.4.1 绿色冷库评价方法

2.4.2 冷库低碳评价标准

第三章 2020-2022年中国冷链物流行业发展分析

3.1 冷链物流配送的相关概述

3.1.1 冷链物流基本内涵

3.1.2 冷链物流主要环节

3.1.3 冷链物流配送分类

3.1.4 冷链物流运输温度

3.2 中国冷链物流行业运行状况

3.2.1 行业发展价值

3.2.2 产业链结构

3.2.3 市场运行规模

3.2.4 冷链物流基地

3.2.5 创新发展方向

3.2.6 市场发展潜力

3.3 中国冷链物流百强企业分析

3.3.1 百强企业名单

3.3.2 百强企业布局

3.4 冷链物流的核心技术分析

3.4.1 供应链管理技术

3.4.2 全程冷链及智能运输技术

3.4.3 智能仓储技术

3.5 中国冷链物流行业发展问题及建议

3.5.1 行业发展短板

3.5.2 政策发展建议

3.5.3 加强宏观管理

3.5.4 推广追溯系统

3.5.5 推进技术创新

3.5.6 促进标准化发展

3.5.7 加大行业宣传

第四章 2020-2022年冷库行业发展分析

4.1 全球冷库行业发展情况

4.1.1 行业发展历程

4.1.2 冷库容量规模

4.1.3 区域市场情况

4.1.4 供应商情况分析

4.2 中国冷库行业发展综况

4.2.1 行业发展历程

4.2.2 冷库容量规模

4.2.3 细分市场占比

4.2.4 区域分布情况

4.2.5 仓储形态占比

4.3 中国冷库行业运行指标分析

4.3.1 毛利率

4.3.2 空置率

4.3.3 租金水平

4.3.4 寿命周期

4.4 中国冷库租赁需求分析

4.4.1 消费需求升级

4.4.2 冷库潜在需求

4.4.3 市场需求规模

4.4.4 高标冷库需求

4.4.5 区域市场需求

4.5 中国高标冷库行业发展分析

4.5.1 头部企业分布

4.5.2 重要区域市场

4.5.3 未来增长方向

4.5.4 行业增长预测

4.6 中国地区冷库发展模式创新

4.6.1 互联网+冷库发展模式

4.6.2 “共享冷库”发展模式

4.6.3 智能无人冷库发展模式

4.7 中国冷库行业发展问题及对策分析

4.7.1 冷库行业发展痛点

4.7.2 基础设施不足问题

4.7.3 建设与运营不规范

4.7.4 关键技术研发滞后

4.7.5 专业预冷设施匮乏

4.7.6 冷库行业发展对策

4.7.7 安全监管问题及对策

第五章 2020-2022年中国冷库企业竞争分析

5.1 冷库行业产业链企业分析

5.1.1 上下游产业链结构

5.1.2 上下游产业链企业

5.1.3 产业链企业区域分布

5.2 冷库运营主体分类

5.2.1 园区农批类型企业

5.2.2 食品商贸类型企业

5.2.3 第三方冷链仓储类型企业

5.3 冷库企业规模及竞争格局分析

5.3.1 冷库企业规模

5.3.2 企业类型分布

5.3.3 整体竞争格局

5.3.4 区域分布情况

5.3.5 企业业绩对比

5.3.6 企业竞争力评价

5.3.7 竞争状态总结

5.4 冷库百强企业发展分析

5.4.1 百强企业库容占比

5.4.2 百强企业营收规模

5.4.3 百强企业区域分布

第六章 2020-2022年中国食品冷库应用市场分析

6.1 食品冷库产业发展背景分析

6.1.1 生鲜零售行业运行情况

6.1.2 生鲜电商行业运行情况

6.1.3 餐饮行业运行情况分析

6.1.4 预制菜行业运行情况

6.1.5 供销社相关热度不减

6.2 食品冷库应用需求分析

6.2.1 食品冷库容量

6.2.2 应用潜力分析

6.2.3 应用需求比例

6.2.4 应用需求预测

6.3 农产品产地冷库建设情况及效益

6.3.1 产地冷库建设规模状况

6.3.2 产地冷库助力地区脱贫

6.3.3 地区产地冷库建设布局

6.3.4 政策支持产地冷库建设

6.4 食品冷库的卫生清洁及管理

6.4.1 控制冷库的环境卫生

6.4.2 冷库设计的排水问题

6.4.3 冷库及设备进行消毒

6.4.4 工作人员的个人卫生

第七章 2020-2022年中国医药冷库应用市场分析

7.1 医药冷库相关建设标准分析

7.1.1 应遵循的国家标准

7.1.2 医药冷库建设标准

7.1.3 医药冷库技术参数

7.2 医药冷库行业发展背景

7.2.1 医药冷链物流的特殊性

7.2.2 医药冷链市场规模空间

7.2.3 医药冷链市场发展特点

7.2.4 医药冷链市场发展问题

7.2.5 医药冷链市场发展对策

7.2.6 医药冷链市场发展趋势

7.3 医疗冷库行业建设综况

7.3.1 医药冷库主要分类

7.3.2 医药冷库的特殊性

7.3.3 医疗冷库制冷系统

7.3.4 医疗冷库建设面积

7.3.5 医药冷库典型企业

7.3.6 医药冷库建设方向

7.4 药厂冷库相关工艺系统分析

7.4.1 药厂冷库工艺的设计

7.4.2 药厂冷库的信息系统

7.4.3 工艺设计问题与要点

第八章 2020-2022年中国冷库相关产业运行分析

8.1 物流地产行业发展分析

8.1.1 物流地产产业框架

8.1.2 物流地产的产业链

8.1.3 物流地产投资周期

8.1.4 物流地产建设规模

8.1.5 物流地产竞争格局

8.1.6 冷库地产参与主体

8.1.7 物流地产需求分布

8.1.8 物流地产投资回报

8.1.9 物流地产融资机遇

8.2 物流金融产业发展分析

8.2.1 物流金融发展历程

8.2.2 物流金融涉及主体

8.2.3 物流金融需求状况

8.2.4 物流金融主要模式

8.2.5 冷链物流金融模式

8.2.6 物流金融投资规模

8.2.7 物流金融发展建议

第九章 冷库相关技术系统及装备分析

9.1 冷库相关技术及装备分类

9.1.1 冷加工技术装备

9.1.2 速冻技术装备

9.1.3 冷冻冷藏技术装备

9.1.4 冷藏运输技术装备

9.2 冷藏运输车(冷藏车)

9.2.1 主要分类标准

9.2.2 相关运费计算

9.2.3 数量规模状况

9.2.4 行业发展趋势

9.3 冷库建筑设计要点分析

9.3.1 冷库建筑选址

9.3.2 建筑空间设计

9.3.3 建筑隔热设计

9.3.4 建筑“冷桥”设计

9.3.5 建筑结构设计

9.3.6 其他设计要点

9.3.7 设计注意事项

9.4 智能冷库系统分析

9.4.1 智能冷库相关概念

9.4.2 智能冷库系统构成

9.4.3 智能冷库应用领域

9.5 冷库绿色设计技术分析

9.5.1 冷库绿色设计要求

9.5.2 冷库绿色设计建议

9.5.3 冷库绿色设计案例

9.6 冷库相关技术发展趋势分析

9.6.1 冷加工技术发展趋势

9.6.2 冷藏储存技术发展趋势

第十章 2019-2022年中国冷库典型企业发展分析

10.1 冰山冷热科技股份有限公司

10.1.1 企业发展概况

10.1.2 公司主要业务

10.1.3 业务布局动态

10.1.4 经营效益分析

10.1.5 业务经营分析

10.1.6 财务状况分析

10.1.7 核心竞争力分析

10.1.8 公司发展战略

10.1.9 未来前景展望

10.2 冰轮环境技术股份有限公司

10.2.1 企业发展概况

10.2.2 企业主要业务

10.2.3 冷库业务状况

10.2.4 经营效益分析

10.2.5 业务经营分析

10.2.6 财务状况分析

10.2.7 核心竞争力分析

10.2.8 公司发展战略

10.2.9 未来前景展望

10.3 福建雪人股份有限公司

10.3.1 企业发展概况

10.3.2 企业主要业务

10.3.3 冷库业务状况

10.3.4 经营效益分析

10.3.5 业务经营分析

10.3.6 财务状况分析

10.3.7 核心竞争力分析

10.3.8 公司发展战略

10.3.9 未来前景展望

10.4 浙江巨化股份有限公司

10.4.1 企业发展概况

10.4.2 企业主要业务

10.4.3 制冷业务状况

10.4.4 经营效益分析

10.4.5 业务经营分析

10.4.6 财务状况分析

10.4.7 核心竞争力分析

10.4.8 公司发展战略

10.4.9 未来前景展望

10.5 江苏晶雪节能科技股份有限公司

10.5.1 企业发展概况

10.5.2 主要业务模式

10.5.3 企业发展地位

10.5.4 经营效益分析

10.5.5 业务经营分析

10.5.6 财务状况分析

10.5.7 核心竞争力分析

10.5.8 公司发展战略

10.5.9 未来前景展望

10.6 四方科技集团股份有限公司

10.6.1 企业发展概况

10.6.2 公司主要业务

10.6.3 冷库业务布局

10.6.4 经营效益分析

10.6.5 业务经营分析

10.6.6 财务状况分析

10.6.7 核心竞争力分析

10.6.8 公司发展战略

10.6.9 未来前景展望

10.7 青岛海容商用冷链股份有限公司

10.7.1 企业发展概况

10.7.2 主要业务模式

10.7.3 经营效益分析

10.7.4 业务经营分析

10.7.5 财务状况分析

10.7.6 核心竞争力分析

10.7.7 公司发展战略

10.7.8 未来前景展望

10.8 无锡中鼎集成技术有限公司

10.8.1 企业发展概况

10.8.2 硬件发展实力

10.8.3 企业运营概况

10.8.4 冷库业务布局

10.8.5 自动化冷库系统

10.8.6 企业合作案例

第十一章 2020-2022年中国冷库行业投融资分析

11.1 冷库项目投融资状况分析

11.1.1 冷库项目投资状况

11.1.2 企业投融资动态

11.1.3 平台融资动态

11.1.4 投资标的选择

11.2 冷库投资评估及选址分析

11.2.1 投资的原则与要素

11.2.2 投资选址一般要求

11.2.3 投资选址考虑要素

11.2.4 冷库主要投资流程

11.2.5 各类冷库可投资性

11.3 冷库行业主要投资选择及建议

11.3.1 冷库主要投资建议

11.3.2 重点环节投资建议

11.3.3 重点城市投资建议

11.4 数字智能化立体冷库项目投资案例

11.4.1 项目基本情况

11.4.2 项目投资必要性

11.4.3 项目投资可行性

11.4.4 项目审批进度

11.5 冷库行业投资风险警惕

11.5.1 市场竞争风险

11.5.2 项目投资风险

11.5.3 标准不合规风险

11.5.4 安全运行风险

第十二章 2023-2027年中国冷库行业发展前景及趋势预测

12.1 中国冷库行业发展前景及趋势

12.1.1 整体发展前景展望

12.1.2 行业整体发展趋势

12.1.3 规范化发展趋势

12.1.4 智慧化建设趋势

12.1.5 低碳环保趋势

12.1.6 升级改造趋势

12.2 中国冷库产业发展阶段性目标

12.2.1 智能冷库阶段发展目标

12.2.2 智慧冷库阶段发展目标

12.2.3 “智慧+”冷库阶段发展目标

12.3 2023-2027年中国冷库行业发展预测分析

12.3.1 2023-2027年中国冷库行业发展的影响因素分析

12.3.2 2023-2027年中国冷库容量规模预测

图表目录

图表 冷链物流模式图

图表 冷库制冷系统性能对比

图表 中国冷库的三种仓储形态

图表 各种结构类型冷库的特点

图表 中国冷库行业分类(按运营主体)

图表 中国冷库标准

图表 中国冷库行业政策的演变

图表 2018-2022年国家层面有关冷库行业的政策重点内容解读

图表 地方层面物流冷库行业相关政策

图表 《“十四五”冷链物流发展规划》中冷库相关内容

图表 农产品产地冷藏保鲜整县推进试点县数量控制表

图表 冷链物流配送模式

图表 冷链物流配送结构

图表 冷链物流运输温度

图表 中国冷链物流产业链

图表 国家骨干冷链物流基地建设名单

图表 中国冷链物流百强企业业务布局情况

图表 供应链管理技术

图表 全程冷链及智能运输技术

图表 智能仓储技术

图表 全球冷库行业发展历程