报告简介

物流金融主要涉及三个主体:物流企业、金融机构和贷款企业(客户)。贷款企业是融资服务的需求者;物流企业与金融机构为贷款企业提供融资服务;三者在物流管理活动中相互合作、互利互惠。

相较于国际社会,国内的物流金融市场发展较晚

一直到1992年,我国才开始出现最初的物流金融萌芽。

1、发展初期――银行主导的物流金融业务

从1992年中储率先试水物流金融开始,物流金融逐渐成为我国物流业与金融业共同关注的新兴领域,在巨大的需求引导下处于快速上升状态。随着金融市场竞争加剧,也成为国内银行业务发展的一种趋势。

2、发展中期――物流企业主导与第三方支付企业主导的物流金融创新业务共同发展

2006年,建设银行率先推出以“保税仓”为代表的贸易融资产品,标志着我国物流金融的快速发展的阶段到来。银行主导的物流金融业务虽表现出旺盛的生命力,但开展的规模和水平较落后,随着业务经验的累积,更多企业开始探索更灵活的运作模式,相比之下银行为主导的物流金融模式逐渐凸显诸多弊端,以银行为核心的供应链金融创新模式动力逐渐不足,很难成为银行的主流业务,所以物流企业为主导的物流金融贸易融资业务应运而生。

第三方支付也从简单的支付网关逐步延伸到支付上下游企业融资。第三方支付了解到上下游企业的交易和融资信息,掌握了交易过程的资金流和信息流,以此来控制融资风险。包括支付宝、快钱、汇付天下,易宝等第三方支付公司在加大对行业支付(供应链金融)领域的投资和业务拓展力度。

作为复合型的一个新兴产业,物流为制造业、工业、金融业等周边产业创造了更多的发展机遇。近年来,我国政府部门接连出台供应链金融的相关政策,鼓励发展物流金融。受益于政策鼓励,从2017年下半年开始,越来越多的市场主体,比如传统的商业银行、电商平台、P2P网贷平台、信息化服务商、物流公司、第三方供应链金融服务平台等纷纷开始布局供应链金融领域。

中国物流与采购联合会副会长蔡进称,以2015年为分界线,在此之前,物流经济的增速快于GDP增速,之后,增速就跟GDP同步,甚至略低于GDP增速。知名咨询公司埃森哲曾在一份研究报告中预测,物流金融在2030年在整个物流供应链行业占比将达到15%。我国物流金融市场规模在16万亿元左右。

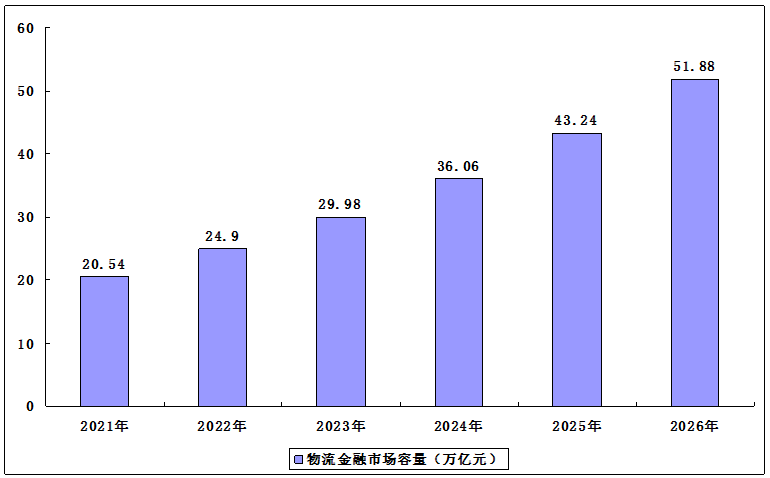

我国物流金融市场容量

今后一段时期,我国物流业仍处于重要的战略机遇期。2021年,随着疫苗的逐渐普及,我国经济在加速恢复,世界经济也在逐步复苏过程中,而物流相关建设作为我国的新阶段社会发展的基础建设,我国物流业将运行在合理区间,长期向好的态势不会改变。根据测算,2025年,我国物流金融市场规模预计能够达到51.88万亿元。

报告目录

2023-2027年中国物流金融市场分析及发展规划综合研究预测报告

第一章 物流金融相关概述

第二章 2020-2022年中国物流金融发展背景分析

2.1 政策环境分析

2.1.1 拓展物流企业融资渠道

2.1.2 积极推进供应链创新与应用

2.1.3 供应链创新与应用试点通知

2.1.4 普惠金融发展专项资金预算

2.2 经济环境分析

2.2.1 宏观经济概况

2.2.2 对外经济分析

2.2.3 工业运行情况

2.2.4 社会消费规模

2.2.5 居民消费水平

2.3 物流产业发展

2.3.1 社会物流总额

2.3.2 物流需求规模

2.3.3 物流费用规模

2.3.4 物流行业特点

2.4 金融产业发展

2.4.1 社会融资规模

2.4.2 人民币贷款规模

2.4.3 融资需求规模

2.4.4 供应链金融现状

第三章 2020-2022年中国物流金融产业发展综述

3.1 物流金融发展背景分析

3.1.1 产生背景分析

3.1.2 发展影响因素

3.1.3 科技推动作用

3.1.4 融资需求分化

3.1.5 企业布局态势

3.2 2020-2022年中国物流金融发展模式分析

3.2.1 物流金融运作模式

3.2.2 物流金融服务模式

3.2.3 物流金融业务模式

3.3 中国物流金融生态深度分析

3.3.1 物流金融生态圈全景图

3.3.2 物流金融生态圈结构

3.3.3 主要参与主体类别

3.3.4 物流金融平台方

3.3.5 物流金融基础设施方

3.4 中国物流金融发展困境及建议

3.4.1 产业发展问题

3.4.2 目前发展瓶颈

3.4.3 业务创新策略

3.4.4 产业发展策略

第四章 中国物流金融发展现状全面分析

4.1 中国小微物流金融发展现状分析

4.1.1 小微物流融资需求

4.1.2 市场发展现状分析

4.1.3 物流融资产品开发

4.1.4 金融机构支持现状

4.1.5 典型解决方案分析

4.1.6 面临的发展问题

4.1.7 未来发展建议

4.2 中国区域物流金融发展现状分析

4.2.1 代表城市发展现状分析

4.2.2 区域物流金融发展比较

4.2.3 未来发展思路探索及建议

4.3 “互联网+”的提出及在物流金融中的应用

4.3.1 “互联网+”应用基础分析

4.3.2 互联网+物流金融发展特点

4.3.3 互联网+物流金融创新模式

4.3.4 互联网+物流金融风险防范

4.4 中国物流金融可视化发展分析

4.4.1 物流金融可视化基本含义

4.4.2 物流金融可视化平台管理

4.4.3 物流金融可视化发展策略

4.5 大数据背景下物流金融信息服务平台发展分析

4.5.1 整体构建思路

4.5.2 模型框架及功能

4.5.3 平台特点与性质

4.5.4 未来发展保障分析

第五章 中国物流金融产品开发综合分析

5.1 中国物流金融产品发展综述

5.1.1 产品优势分析

5.1.2 优秀企业名单

5.2 中国不同行业物流金融典型产品开发分析

5.2.1 传统工业品行业

5.2.2 外贸行业

5.2.3 羊绒产业

5.2.4 生鲜行业

5.2.5 大宗行业

5.2.6 互联网行业

5.3 中国物流企业典型物流金融产品开发分析

5.3.1 海格物流

5.3.2 郑明物流

5.3.3 邮政速递

5.4 中国金融机构典型物流金融产品开发分析

5.4.1 平安银行

5.4.2 华润银行

5.4.3 齐商银行

5.4.4 网商银行

5.4.5 郑州银行

5.4.6 厚朴金控

5.4.7 亚洲保理

5.5 中国供应链企业物流金融典型产品案例分析

5.5.1 仓单融资案例

5.5.2 准时达贸易案例

5.5.3 物流金融创新案例

5.5.4 显性供应链金融案例

5.5.5 发货后融资服务案例

5.6 中国物流金融产品未来发展建议

5.6.1 产品设计建议

5.6.2 销售管理建议

5.6.3 风险控制建议

5.6.4 资金周转建议

第六章 中国供应链物流金融发展全面分析

6.1 供应链物流金融发展背景分析

6.1.1 基本概念综述

6.1.2 行业主要形态

6.1.3 金融政策支持

6.1.4 市场发展规模

6.1.5 行业价值分析

6.1.6 供应链+金融

6.2 第三方物流通过物流金融融入供应链分析

6.2.1 发展背景

6.2.2 发展意义

6.2.3 切入方式

6.2.4 主要策略

6.3 供应链物流金融集成化系统服务创新管理发展

6.3.1 供应链物流金融

6.3.2 创新发展现状

6.3.3 未来发展策略

第七章 中国物流金融投资综合分析

7.1 物流行业投融资现状分析

7.1.1 重点融资领域分布

7.1.2 细分行业融资额

7.1.3 传统企业投资并购

7.1.4 投融资机构分析

7.2 企业投资动态分析

7.2.1 重点企业布局

7.2.2 典型投资案例

7.3 物流金融投资风险分析

7.3.1 物流金融主体风险分析

7.3.2 物流金融服务风险分析

7.3.3 物流金融企业风险分析

7.3.4 物流金融风险防控分析

第八章 物流金融未来发展趋势及前景预测

8.1 物流金融未来发展趋势分析

8.1.1 客户占比发展趋势

8.1.2 企业资产整合趋势

8.1.3 信息技术运用趋势

8.2 2023-2027年物流金融发展前景预测分析

8.2.1 影响因素分析

8.2.2 2023-2027年物流金融发展规模预测

附录

附录一:《关于积极推进供应链创新与应用的指导意见》

附录二:《关于开展供应链创新与应用试点的通知》

图表目录

图表 2014-2018年国内生产总值及其增长速度

图表 2014-2018年三次产业增加值占国内生产总值比重

图表 2017年主要商品出口数量、金额及其增长速度

图表 2017年主要商品进口数量、金额及其增长速度

图表 2017年对主要国家和地区货物进出口额及其增长速度

图表 2014-2018年货物进出口总额

图表 2018年货物进出口总额及其增长速度

图表 2018年主要商品出口数量、金额及其增长速度

图表 2018年主要商品进口数量、金额及其增长速度

图表 2018年对主要国家和地区货物进出口金额、增长速度及其比重

图表 2018年全国社会消费品零售总额月度同比增长

图表 2018年社会消费品零售总额主要数据

图表 2019年社会消费品零售总额分月同比增速

图表 2019年社会消费品零售总额主要数据

图表 2017年全国居民人均消费支出及其构成

图表 2018年居民人均消费支出及构成

图表 2019年居民人均消费支出及构成

图表 2017-2018年社会物流总额及增长

图表 2010-2017年社会物流总额及可比增长

图表 2008-2017年社会物流总费用与GDP的比率

图表 供应链融资和银行物流模式的业务开展实例

图表 物流金融的新业务模式和特征

图表 无车承运人平台授信模式实例