������

���ٷ�����Ҫ��������������Ԥ������ϡ����ƺͿ�˥����Щ��������Ч�ӳ�������ͬʱ�������������Ԥ�Ƶ�2030��ȫ���ٷ����г���ģ�����ﵽ1,530����Ԫ

�����ֽΣ����ٷ���Ľ����������Ԥ������ϡ����ƺͿ�˥��Ԥ����ּ�ڷ�ֹ���������������µ��й��Ľ���������籣��Ʒ��������������Լ��������ʽ����ȡ����ּ��ʶ�����Բ���������ɸ�鷽��������˥�������ӡ������־��ȡ�������Ϊ�������ӻ�˥�Ϲ��̶��Ƴ��Ľ��������������ѧ���Ʒ��������ȡ���˥��ʹ���ٻ�ϸ���ָ�������Ťת˥��Ӱ��Ľ�����������������ϸ�����ữ��������ֲ�ȡ��������������ijɹ����û�ʹ�����ӳ�10�\12�ꡣ

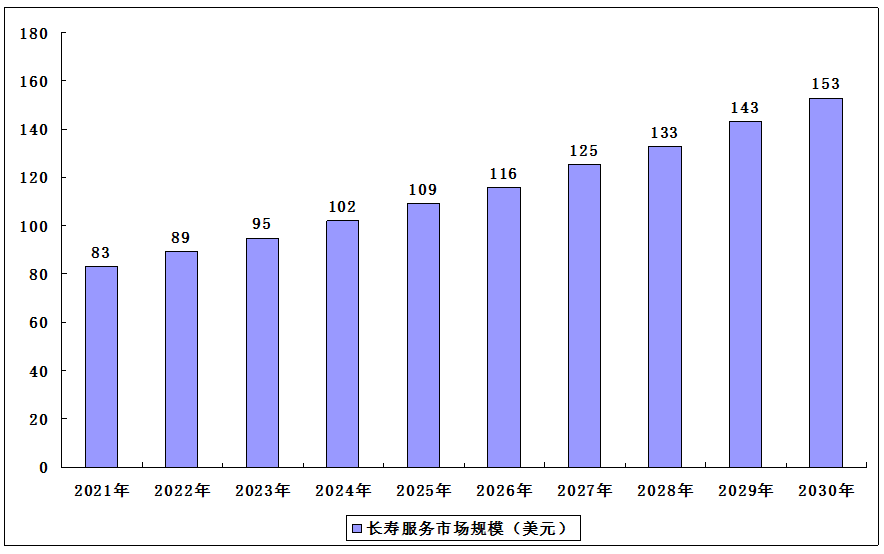

2021�꣬ȫ���ٷ����г���ģ�Ѵﵽ830����Ԫ��δ��Ԥ�Ƴ��ٷ����г���ģ����7%�ĸ�������������������2030����������1,530����Ԫ��ͬʱ�����ٷ����г������ڶչ���ã�����ȫ�����仯�˿ڲ������ӣ������˿ڶԳ��١��������������Ŀ������Լ������˹������з�ҩ��Ϳ����µ����Ʒ��������ء����������ط��棬ҽ�Ʊ���֧���������˿ڵľ��ø�������Ϊ��Լ���ٷ����г���չ����Ҫ���ݣ������仯��δ����Ϊһ����Ҫ�Ľ���״�����⽫����֪�Ƕȼ��������߶Գ��ٷ���Ĺ�ע�ȡ�

ȫ���ٷ����г���ģ

�ֽΣ����ٷ����г�������ֳ��ֹµ�ЧӦ��������г������߽���һ�������ṩ���������Ĺ�˾���ڶ�������ṩ����

Ŀǰ���ٷ����г���ӵ���ڶ�����ߣ�����Ӫ��Ʒ�����ֲ���Ԥ������ϡ����ơ���˥�Ĵ�����ͬʱ���Ĵ�������������������ڿ��������ĽΡ��ͳ��ٷ����г�������ֶ��ԣ�����������ŵ�ЧӦ����������г�������ֻ��һ�������ṩ������Cambrian����������ƣ���Human Longevity����������ƣ���LyGenesis����˥�����ƣ���Radiolife����������ƣ��ļ���ҵ�������������ṩ�����ڸ���֪�����ٷ�����ҵ�У�������ҵռ�ȳ������������������������ṩ������ļ���ҵ��Ϊ������ҵ�����⣬�й������ҵDeep LongevityҲλ�ӳ��ٷ���֪����ҵ֮һ����Ϊ������ƽ̨�Ŀ����ߣ�Deep Longevity��֪�û�����ڸ���ʱ���ڱ��ֽ���״̬��

����Ŀ¼

2023-2027���й����ٷ����г���������չ�滮��ѯ�о�����

��һ�¡�2020-2022�곤�ٷ�����ҵ��չ��������

�ڶ��¡�2020-2022�곤�ٷ�����ҵ��չ�ۺϷ���

2.1�����ٷ���Ķ��弰��Ҫ����

2.1.1�����ٷ����������

2.1.2�����ٷ���չ�ı�Ҫ��

2.1.3�����ٷ�����Ҫ����

2.1.4�����ٷ���չ����

2.1.5��ʵ�ֳ��ٵĹ���Ҫ��

2.2�����ٷ����ҵ�����ɷ���

2.2.1�����ٷ����ҵ������

2.2.2�����ٷ����ҵ������

2.2.3�����ٷ����ҵ������

2.3�����ٷ����г���չ״������

2.3.1������ʱ����Ҫ��չ����

2.3.2�����ٷ����г���ģ����

2.3.3�����ٷ����г��������

2.3.4�����ٷ����г���Ҫʹ��

2.3.5���������ٿƼ���չ����

2.3.6��Ӣ�����ٲ�ҵ��չ״��

2.4���й����ͳ���֮�緢չ����

2.4.1����������������Ȼɽˮ��ij���֮��

2.4.2���������顪������֮���µij���֮��

2.4.3����ɽ��ˮ������ԣ�����еij���֮��

2.4.4������֮�緢չ��ʾ

�����¡�2020-2022�곤�ٿƼ���չ״������

3.1�����ٿƼ���չ����

3.1.1�����ٿƼ���չ��״

3.1.2�����ٿƼ�������ҵ

3.1.3�����ٿƼ�Ͷ�ʹ�ģ

3.2��������Ϣѧ

3.2.1��������Ϣѧ��������

3.2.2��������Ϣѧ��Ҫ�о�����

3.2.3��������Ϣѧ�˲���������

3.2.4��ϸ��������Ϣѧ������

3.3��������ѧ

3.3.1��������ѧ��������

3.3.2��������ѧ��չ��״

3.3.3��������ѧ��չ����

3.3.4��������ѧ�ڳ��ٿƼ�����ķ�չ

3.4������ѧϰ

3.4.1������ѧϰ��������

3.4.2������ѧϰ����ר������

3.4.3������ѧϰ�ڻ��������е�Ӧ��

3.4.4������ѧϰ�ڸ���ֲ�е�Ӧ��

3.4.5������ѧϰϵͳ�����ĺ�Ĭ�������

3.5���˹�����

3.5.1���˹������г���ģ����

3.5.2���˹����ܴ��·�չָ��

3.5.3���˹������ڳ���ҽѧ�����е�Ӧ��

3.5.4���˹����ܲ������Ϸ����SWOT����

3.5.5���˹�����+���Ϸ���չģʽ����

�����¡�2020-2022�곤�پ����г���չҪ�����

4.1�����ϵز�

4.1.1�����ϵز��г���ģ

4.1.2�����ϵز��ֲ��ص�

4.1.3������Ժ���ϻ����

4.1.4�����ϵز�Ͷ��״��

4.1.5�����ϵز���������

4.2�����Ͻ���

4.2.1�����Ͻ��ڻ�������

4.2.2�����Ͻ��ڷ�չ��״

4.2.3�����Ͻ��ڷ�չ����

4.2.4�����Ͻ��ڷ�չ����

4.2.5�����Ͻ��ڷ�չ����

4.3���þ�����

4.3.1���þ������ں�ڹ��

4.3.2���þ����Ϸ�չ�ı�Ҫ��

4.3.3���þ�����ģʽ��ѡ��

4.3.4���þ����ϵ�Ӱ������

4.3.5���þ����ϲ�ҵ��չ·��

4.3.6���þ�������ʩ������չ����

4.4���������

4.4.1����������г���չ����

4.4.2�������������������

4.4.3����������г���չ��״

4.4.4����������г���չǰ��

4.4.5������������ʾ�����

4.5�������ҵ

4.5.1�������ҵ�г�Ӱ�����ط���

4.5.2�������ҵ�г���չ״������

4.5.3�������˻�ȡ�г������ԭ��

4.5.4�������ҵ�г������������

4.5.5���ٽ������ҵ�г���չ��ʩ

4.6��������Ʒ

4.6.1��������Ʒ��ҵ������

4.6.2��������Ʒ��ҵ��չ��״

4.6.3��������Ʒ�г�Ӱ������

4.6.4������ʧ����Ʒ�г�����

4.6.5�����������������

�����¡�2020-2022�곤�ٷ����г����Ͳ�Ʒ��չ״������

5.1�����ٲ����

5.1.1�����ٲ������������

5.1.2�����ٲ�����г���չ��̬

5.1.3�����ٲ������ز�Ʒ

5.2����˥��ҩ��

5.2.1����˥��ҩ���������

5.2.2����Ҫ��˥��ҩ���о���չ

5.2.3����˥��ҩ���г���չ��̬

�����¡�2020-2022�곤�ٷ����г���Ҫ��������չ״������

6.1���ǻ�����

6.1.1���ǻ������г���ģ����

6.1.2���ǻ������г���չ���

6.1.3���ǻ����Ϸ���ģʽ����

6.1.4���ǻ����Ϲؼ�����̽��

6.1.5���ǻ���������չģʽ

6.1.6���ǻ����ϴ��ڵ��������

6.1.7���ǻ����ϲ�ҵ�Ż�·��

6.2�����ϻ���

6.2.1��������ҵ��չ��Ч����

6.2.2���������ϻ���������

6.2.3�����ϻ�����Աִҵ����

6.2.4�����ڻ��������Ե��չ

6.2.5�����ϻ����ص�����

6.2.6�����ϻ�����ҵ��չ����

6.3��ҽ�����

6.3.1��ҽ����ϻ�������

6.3.2��ҽ�����������ϵ

6.3.3��ҽ����ϵĿ�����

6.3.4��ҽ����ϵı�Ҫ��

6.3.5��ҽ�ƽ�Ϸ�չ��״

6.3.6��ҽ������������

6.3.7��ҽ�����ʵʩ����

6.3.8��ҽ����Ϸ�չ�Բ�

�����¡�2020-2022�곤�ٷ����г��������֮һ����Ԥ������

7.1������Ʒ

7.1.1������Ʒע���������

7.1.2������Ʒ�����������

7.1.3������Ʒ�����г���ģ

7.1.4������Ʒϸ���г��ṹ

7.1.5���˾�ҽ�Ʊ�������֧��

7.1.6������Ʒ���ϸ����

7.1.7������Ʒ�г���������

7.1.8������Ʒ����ó�����

7.2������ɸ

7.2.1���ش���ɸ��������

7.2.2���ش���ɸ��չ����

7.2.3���ش���ɸ��Ҫ�ֶ�

7.2.4���ش���������;��

7.2.5���ش���ɸ�г�ǰ��

7.3�����������

7.3.1�������������Ʒ������̬

7.3.2���ɴ���ҽ���豸�г�����

7.3.3���ɴ���ҽ���豸�г���ģ

7.3.4���ɴ���ҽ���豸����������Ӧ��

7.3.5�������������չ����

7.4��������������

7.4.1���������������г���ģ����

7.4.2����������������Ҫ��Ӫģʽ

7.4.3������������������ַ���

7.4.4����������������Ҫ�������

7.4.5��������������չ�Բ߽���

7.4.6�����������������������

7.4.7���������������г�����չ��

7.5���������

7.5.1��������������

7.5.2����������г���ģ����

7.5.3����������г��ṹ�ص�

7.5.4��������������ҵ�ֲ�

7.5.5�����������������

7.5.6����������г�����ṹ

7.5.7��������췢չDZ������

�ڰ��¡�2020-2022�곤�ٷ����г��������֮һ�����������

8.1����������

8.1.1���������������������

8.1.2�����������г�Ŀ����Ⱥ

8.1.3����������ʵʩ��������

8.1.4����������״������

8.1.5�����������г���չ��״

8.1.6������������չģʽ����

8.1.7������������ҵ��չ�滮

8.1.8�����������г���չ�ռ�

8.1.9����������δ����չ����

8.2��˥�����

8.2.1��˥����ϻ�������

8.2.2������Ƥ��˥�����۱�

8.2.3��˥����Ϸ�չ�ص�

8.2.4��˥�����ǰ��չ��

8.2.5��˥����Ϸ�չ����

8.3��˥��������

8.3.1��˥�������ӻ�������

8.3.2���������ڿ�˥���е���Ҫ��ֵ

8.3.3��˥����������Ҫ����

8.4�������־��

8.4.1�������־���������

8.4.2�������־�չ��״

8.4.3�������־����Ҫ����

8.4.4�������־��ǰ��չ��

�ھ��¡�2020-2022�곤�ٷ����г��������֮һ������������

9.1����������

9.1.1���������ƻ�������

9.1.2���������Ʒ�չ����

9.1.3�����������г���ģ

9.1.4������༭��������

9.2������

9.2.1��������������

9.2.2���Ƽ���չ��״

9.2.3����������������

9.2.4�������������յ�Ӧ��

9.3����֯����

9.3.1����֯���̻�������

9.3.2����֯���̷�չ��״

9.3.3����֯���̷�չ����

9.3.4����֯����Ӧ��DZ��

9.3.5����֯���̷�չ����

9.4������������

9.4.1������������������������

9.4.2�����������������˥������

9.4.3�����������������г���չ��̬

9.4.4������������������չǰ��չ��

9.5������ҽ��

9.5.1������ҽ���г���ģ

9.5.2������ҽ����������

9.5.3������ҽ�Ʒ�չDZ��

9.5.4������ҽ�Ʒ�չ����

��ʮ�¡�2020-2022�곤�ٷ����г��������֮һ������˥����

10.1����˥�Ϸ���

10.1.1����˥�Ϸ����������

10.1.2��ȫ��˥���г���ģ

10.1.3����ҽҩ��˥�����Ʒ���

10.1.4����˥�Ϸ���չǰ��

10.2����ϸ������

10.2.1����ϸ��������������

10.2.2����ϸ��������չ����

10.2.3����ϸ��������չǰ��չ��

10.2.4����ϸ������ҽѧ��չ����

��ʮһ�¡�2019-2022�곤�ٷ����г������ҵ����״��

11.1���Ƽ���ҵ

11.1.1��Altos Labs

11.1.2��Human Longevity

11.1.3�����Ƽ�

11.1.4���л����ٿ�ѧ

11.1.5����������

11.2��ҽҩ��ҵ

11.2.1��Insilico Medicine

11.2.2������ҽѧ

11.2.3����ɽҩҵ

11.2.4������ҩҵ

11.3��������ҵ

11.3.1��̩������

11.3.2�������

11.3.3���й�ƽ��

11.3.4��̫ƽ����

11.3.5���»�����

��ʮ���¡�2023-2027�곤�ٷ�����ҵ��չǰ������Ԥ��

12.1�����ٷ�����ҵ��չǰ������

12.1.1�����ٷ�����ҵ��չDZ��

12.1.2�����ٷ�����ҵǰ��չ��

12.1.3�����ٷ�����ҵ��չ����

12.1.4�����ٷ�����ҵ��չ����

12.2��2023-2027�곤�ٷ�����ҵԤ�����

12.2.1��2023-2027�곤�ٷ�����ҵӰ�����ط���

12.2.2��2023-2027�곤�ٷ����г���ģԤ��

ͼ��Ŀ¼

ͼ����2017-2021���й�������ֵ���������ٶ�

ͼ����2017-2021���й����β�ҵ����ֵռ����������ֵ����

ͼ����2022���ļ��Ⱥ�ȫ��GDP������������

ͼ����2017-2022��GDPͬ�������ٶ�

ͼ����2017-2022��GDP���������ٶ�

ͼ����2017-2021���й�����������ܶ�

ͼ����2021�����������ܶ�������ٶ�

ͼ����2021����Ҫ��Ʒ�������������������ٶ�

ͼ����2021����Ҫ��Ʒ�������������������ٶ�

ͼ����2021�����Ҫ���Һ͵�����������ڽ������ٶȼ������

ͼ����2021������ֱ��Ͷ�ʣ��������С�֤ȯ�����������������ٶ�

ͼ����2021�����ǽ�����ֱ��Ͷ�ʶ�������ٶ�

ͼ����2021�����β�ҵͶ��ռ�̶��ʲ�Ͷ�ʱ��أ�����ũ����

ͼ����2021�����ҵ�̶��ʲ�Ͷ�ʣ�����ũ���������ٶ�

ͼ����2021��̶��ʲ�Ͷ��������Ҫ��������Ӫ����

ͼ����2021�귿�ز�������������Ҫָ�꼰�������ٶ�

ͼ����2021-2022��̶��ʲ�Ͷ�ʣ�����ũ����ͬ������

ͼ����2022��̶��ʲ�Ͷ�ʣ�����ũ������Ҫ����

ͼ����2017-2021��ȫ������ҵ����ֵ���������ٶ�

ͼ����2020-2021��ȫ��ͬ������Ⱥ���˾�˯��ʱ��

ͼ����2021���������˯��ʱ�����

ͼ����2020-2021�겻ͬ�����й����վ�˯��ʱ��