报告简介

虽然大数据产品主要是一款数据分析软件产品,但是这款产品的应用是有一定的技术前提作为约束条件的:就是企业要实现最起码的信息化。

试想一个企业的业务部门如果连最起码的信息化都没有实现,那么这个业务部门就不可能产生可供分析的高质量数据,那么建立在数据基础之上的大数据分析产品就如同空中楼阁一般,是不可能得到有效应用的。

我们可以从大数据分析产品的前身――传统 BI 产品的架构中获得一个清晰的认识,大数据分析产品和传统BI 产品的目的都是要从数据中提出价值,而这个数据本身则是由其他业务部门的系统模块产生,比如财务管理部门、销售部门、生产部门、质量管理部门等等不一而足。

图表 管理软件的产品组合框架

此外,大数据还会挑战用户的存储及数据中心基础设施,需要企业进行一定的硬件升级与改造,同时数据的产生、存储和分析应用,必然还会涉及到信息安全等问题。

虽然我们认为大数据产品将会极大的推动商业分析市场快速发展,但是由于其贯穿数据自产生到应用的整个生命周期,涉及硬件、软件、信息服务整个IT产业系统,最终其潜在市场价值必将为整个大数据产业链上的所有企业一起分享。本文将重在梳理整个大数据产业链的投资机会,而不仅仅局限于大数据产品一隅。

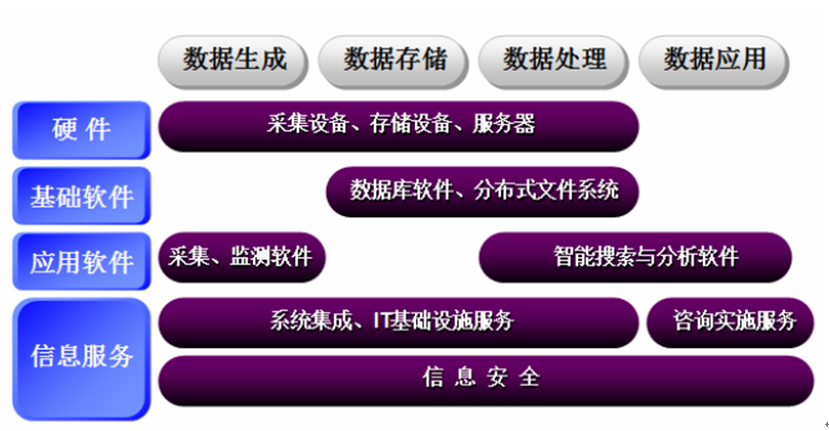

参考数据自身的生命周期与大数据生态系统,然后以产品为维度,按照硬件、基础软件、应用软件、信息服务四个方面来划分大数据的整个产业链,根据我们的分析,中国大数据产业结构具体详见下图。

图表 大数据产业结构示意图

由于数据自产生到应用,个性化程度和客户粘性越来越强,产品价值含量逐步提高,我们认为市场潜在规模将会向数据应用倾斜。同理,硬件和基础软件标准化程度高,客户粘性一般,而应用软件和信息服务个性化程度和客户粘性要更强,我们认为市场潜在规模将会向应用软件和信息服务倾斜。

报告目录

2013-2014年大数据市场发展前景研究分析报告

第1章 大数据概述 6

1.1 大数据定义 6

1.2大数据技术格局 8

1.3 大数据的发展特点 10

1.4 大数据相关技术 10

1.5 大数据与云计算的关系 11

第2章 中国大数据发展背景及影响因素 14

2.1大数据发展背景 14

2.1.1大数据发展带来意义和价值 14

2.1.2 大数据发展面临的问题 17

2.1.3 大数据的挑战 18

2.1.4 大数据技术发展的脉络和现状 19

2.1.5 国外经验为国内大数据发展增加信息 22

2.2大数据发展推动因素 26

2.2.1 国家战略发展驱动 26

2.2.2信息化发展推动 29

2.2.2.1云计算对大数据的促进 30

2.2.2.2 物联网对大数据的促进 32

2.2.2.3 泛互联网化带来数据分析的需求 33

2.3大数据发展遇到问题及阻力 34

2.3.1 大数据时代企业需要的能力 34

2.3.2 通过海量的数据中获得洞察力 34

2.3.3 数据洞察力转化为实际行动 35

第3章 大数据在行业中的应用分析 36

3.1医疗领域 36

3.1.1医疗领域大数据应用价值 36

3.1.2大数据在医疗行业应用状况及前景 37

3.1.3 医疗行业大数据应用产业链分析 42

3.2 金融 42

3.2.1金融领域大数据应用价值 42

3.2.2大数据在金融行业应用状况及前景 43

3.2.3金融行业大数据应用产业链分析 43

3.3电子商务 44

3.3.1电子商务领域大数据应用价值 44

3.3.2大数据在电子商务行业应用状况及前景 45

3.3.3电子商务行业大数据应用产业链分析 45

3.4零售 46

3.4.1零售领域大数据应用价值 46

3.4.2大数据在零售行业应用状况及前景 47

3.4.3零售行业大数据应用产业链分析 51

3.5电信 51

3.4.1电信领域大数据应用价值 51

3.4.2大数据在电信行业应用状况及前景 53

3.4.3 电信行业大数据应用产业链分析 54

3.6 交通 55

3.6.1交通领域大数据应用价值 55

3.6.2大数据在交通行业应用状况及前景 56

3.6.3 交通行业大数据应用产业链分析 58

第4章 大数据产业链组成及业务模式分析 59

4.1大数据产业产业链分析 59

4.2 大数据产业链主要成员及业务模式分析 60

4.3大数据产业链投资并购 65

4.4大数据产业链前景 67

第5章 企业大数据应用需求调研分析 71

5.1企业大数据发展现状调查 71

5.2企业云计算部署情况分析 76

5.3企业对大数据处理的需求分析 78

5.4企业属性分析 80

第6章 大数据方案商发展分析 87

6.1 SAP 87

6.1.1发展定位 87

6.1.2发展策略 87

6.1.3优劣势分析 88

6.2O racle 89

6.2.1发展定位 89

6.2.2发展策略 89

6.2.3优劣势分析 90

6.3 IBM 91

6.3.1发展定位 91

6.3.2发展策略 91

6.3.3优劣势分析 92

6.4 EMC 93

6.4.1发展定位 93

6.4.2发展策略 94

6.4.3优劣势分析 95

第7章 大数据机厂商发展分析 96

7.1 Oracle 96

7.1.1发展定位 96

7.1.2发展策略 96

7.1.3优劣势分析 96

7.2 SAP 97

7.2.1发展定位 97

7.2.2发展策略 97

7.2.3优劣势分析 98

7.3 IBM 98

7.3.1发展定位 98

7.3.2发展策略 99

7.3.3优劣势分析 99

7.4 微软 99

7.4.1发展定位 99

7.4.2发展策略 100

7.4.3优劣势分析 100

7.5 浪潮 100

7.5.1发展定位 100

7.5.2发展策略 101

7.5.3优劣势分析 101

第8章 大数据机产业发展趋势分析 103

8.1大数据应用的发展方向 103

8.2 大数据软件市场规模及预测 110

8.3大数据一体机市场规模及预测 112

图表目录

图表 1 大数据产业链全景图 6

图表 2 大数据产业相关企业一览图 8

图表 3 大数据的四个主要特征 10

图表 4 将从大数据获得的深度信息转化成行动 14

图表 5 大数据时代构建消费者全面兴趣图谱 15

图表 6 大数据面临的挑战 17

图表 7 大数据生态系统概览 18

图表 8 “大数据”关键词搜索量处于激增阶段 19

图表 9 相当于云计算2008 年左右的水平 19

图表 10 Gartner 2011 年技术成熟度曲线,大数据处于高速发展期 20

图表 11 技术演进历史揭示未来是大数据驱动的智慧型经济模式 20

图表 12 美国商业数据中心分布 22

图表 13 荷兰数据中心分布 23

图表 14 欧美典型数据中心能效控制案例 23

图表 15 大数据描述 28

图表 16 大数据产业概况 29

图表 17 2008-2012年中国医疗信息化市场规模增长趋势图 35

图表 18 电信运营商海量数据分析处理分类模型 51

图表 19 电信运营商海量数据分析处理需求 52

图表 20 管理软件的产品组合框架 58

图表 21 大数据产业结构示意图 59

图表 22 中国外置磁盘存储器市场结构 59

图表 23 中国服务器市场品牌关注比例分布 60

图表 24 国内数据库软件市场结构 60

图表 25 2008-2012 年国内重点行业IT 投资规模 61

图表 26 中国重点行业数据中心发展历程 62

图表 27 政府、金融、通信、电力四大行业相关软件企业 62

图表 28 中国数据中心IT 市场规模与增长示意图 63

图表 29 2008-2012 年中国信息安全产品市场规模及增长率预测 63

图表 30 巨头在大数据时代的业务布局 65

图表 31 数据信息的增长给企业带来机遇 66

图表 32 三大行业占全球GDP 的比重 67

图表 33 2011-2015年中国IT市场规模增长趋势图 68

图表 34 中国大数据产业投资象限 69

图表 35 EMC产品及策略 90

图表 36 Oracle 扮演IBM狙击手的角色 92

图表 37 IBM依然保持银行电信业强势地位 95

图表 38 微软在中小企业市场具有竞争优势 96

图表 39 大数据的市场空间及对社会的贡献 100

图表 40 计算机和信息服务产业将在大数据浪潮中首先获益 101

图表 41 2011-2016年中国大数据应用市场规模及预测 102

图表 42 软硬一体化公司的净利润率远超行业平均水平 106

图表 43 以智能手机市场为例,软硬一体化苹果和三星攫取了绝大部分的行业利润 106

图表 44 能够为客户提供所有IT 服务的公司,将掌控产业的主导权 107