欢迎您光临中国的行业报告门户弘博报告!

2025年政府工作报告提出要推动低空经济等新兴产业安全健康发展。据悉,低空经济产业被视为万亿级蓝海市场,目前,中国低空经济产业形成“珠三角全球引领、长三角技术驱动、京津冀标准主导、川渝垂直深耕、中部协同配套”的差异化格局。

低空经济飞向“万亿蓝海”

在众多政策助力下,一年多来我国低空经济呈现高速增长态势。2023年中国低空经济市场规模达5059.5亿元,增速达33.8%。2024年中国市场规模将达到9702.5亿元,2025年市场规模将达到1.5万亿元,预计2035年或将达到3.5万亿元。

各地战略布局低空经济

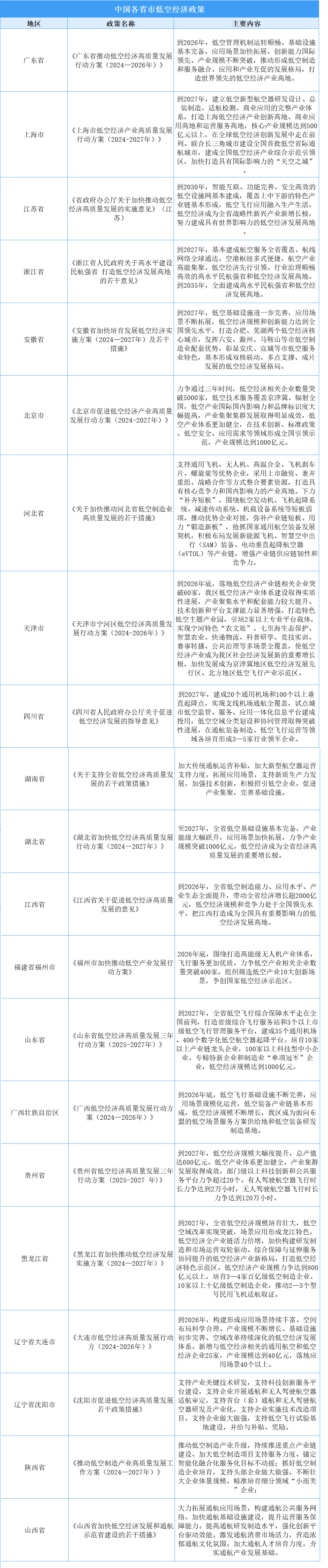

低空经济作为新兴产业,正在成为中国各地区经济发展的新引擎。各地根据自身产业基础、地理优势和政策导向,制定了差异化的低空经济发展策略。各地政策在推动低空经济发展的同时,注重区域协同、技术创新和商业化应用。

具体来看,珠三角、长三角、京津冀、川渝地区和中部地区在低空经济政策上各有侧重。珠三角地区以无人机产业和低空物流为核心,政策支持力度大,商业化应用广泛;长三角地区注重通用航空和无人机协同发展,区域协同性强;京津冀地区以科技创新和空域管理为重点,推动低空监测和应急救援;川渝地区利用地理优势发展低空旅游和无人机应用,注重区域协同;中部地区则聚焦通用航空和无人机协同发展,特别是在农业和物流领域的应用。

低空经济五大集群协同发展

中国低空经济产业被视为万亿级蓝海市场,随着政策支持、技术进步和应用场景的不断拓展,低空经济产业正在全国范围内快速崛起。目前,中国低空经济产业形成“珠三角全球引领、长三角技术驱动、京津冀标准主导、川渝垂直深耕、中部协同配套”的差异化格局。珠三角是中国低空经济核心引擎,主导全球消费级无人机市场;长三角聚焦工业级无人机、eVTOL研发与农村物流网络,资本密集度高且一体化布局成效显著;京津冀以央企为核心推动核心技术攻关,主导适航标准制定与国际规则话语权;川渝立足山地地形优势发展氢燃料eVTOL及应急救援场景,获中央财政专项支持;中部地区凭借成本洼地承接供应链配套,加速农业无人机普及与通用机场基建。五大区域通过差异化定位与资源互补,构建起覆盖研发、制造、应用的全产业链体系。

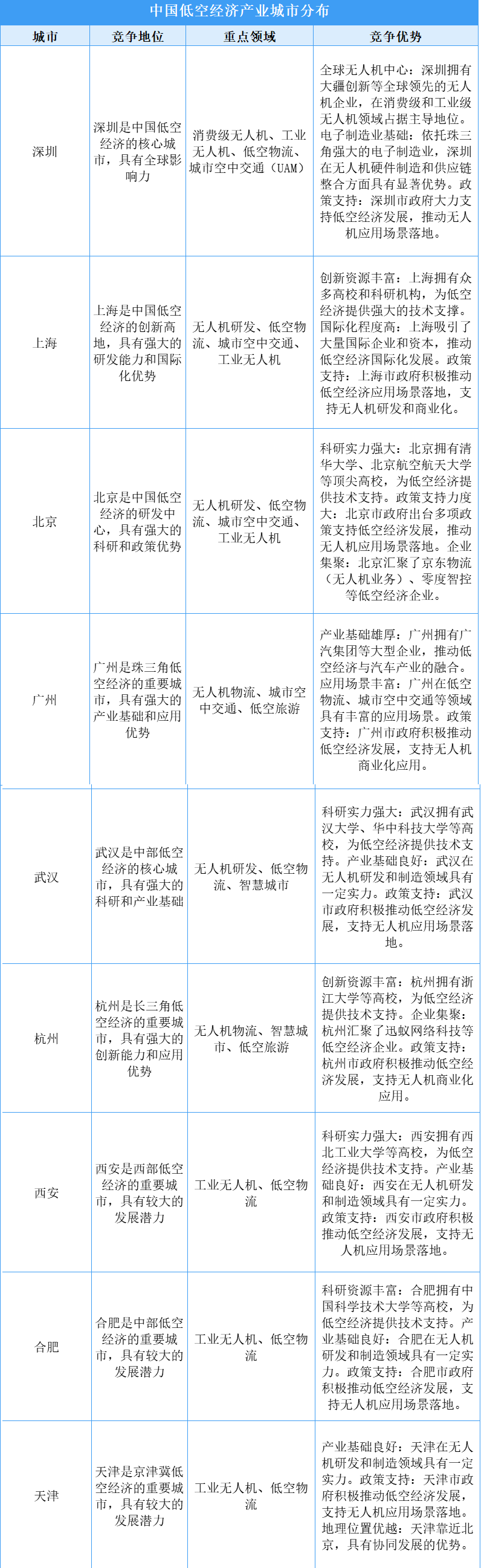

十城竞逐“天空之城”

低空经济作为新兴的经济形态,具有辐射面广、产业链条长、成长性和带动性强等特点,市场潜力巨大。近年来,中国各省市积极部署推广低空经济。目前,中国低空经济产业的竞争格局呈现出明显的城市集聚特征。深圳凭借大疆等龙头企业、全球无人机市场份额(消费级70%、工业级50%)及全产业链生态,稳坐“全球无人机之都”宝座;上海依托国际化科创资源、氢燃料电池技术突破及浦东机场枢纽优势,成为“低空经济创新高地”;北京则以中关村科研实力、CAAC适航标准制定权及国家队布局,主导“规则制定权”。广州、成都、武汉等城市则聚焦物流枢纽、山地场景及智慧城市建设,在差异化赛道争夺话语权。与此同时,中西部城市如杭州、合肥、天津通过技术创新与政策倾斜加速追赶,试图打破珠三角、长三角的“双极垄断”。

珠三角长三角低空经济企业实力强劲

中国低空经济企业在珠三角、长三角、京津冀、川渝地区和中部地区呈现出差异化发展格局。珠三角以无人机产业为核心,企业数量最多、实力最强,拥有大疆、亿航等全球领先企业;长三角注重通用航空与无人机协同发展,中科灵动、零度智控等企业在工业级无人机和航空制造领域表现突出;京津冀依托科技创新优势,航天彩虹、中航智等企业在军用无人机和低空监测领域占据重要地位;川渝地区利用地理优势发展低空旅游和无人机应用,纵横股份、重庆国飞航空等企业崭露头角;中部地区则在农业和物流领域发力,易瓦特、山河科技等企业展现出强劲潜力。总体来看,各地区低空经济企业的发展与政策支持、区域优势密切相关,珠三角和长三角企业实力最强,京津冀和川渝地区依托科技创新和地理优势快速崛起,中部地区在农业和物流领域具有广阔发展空间。