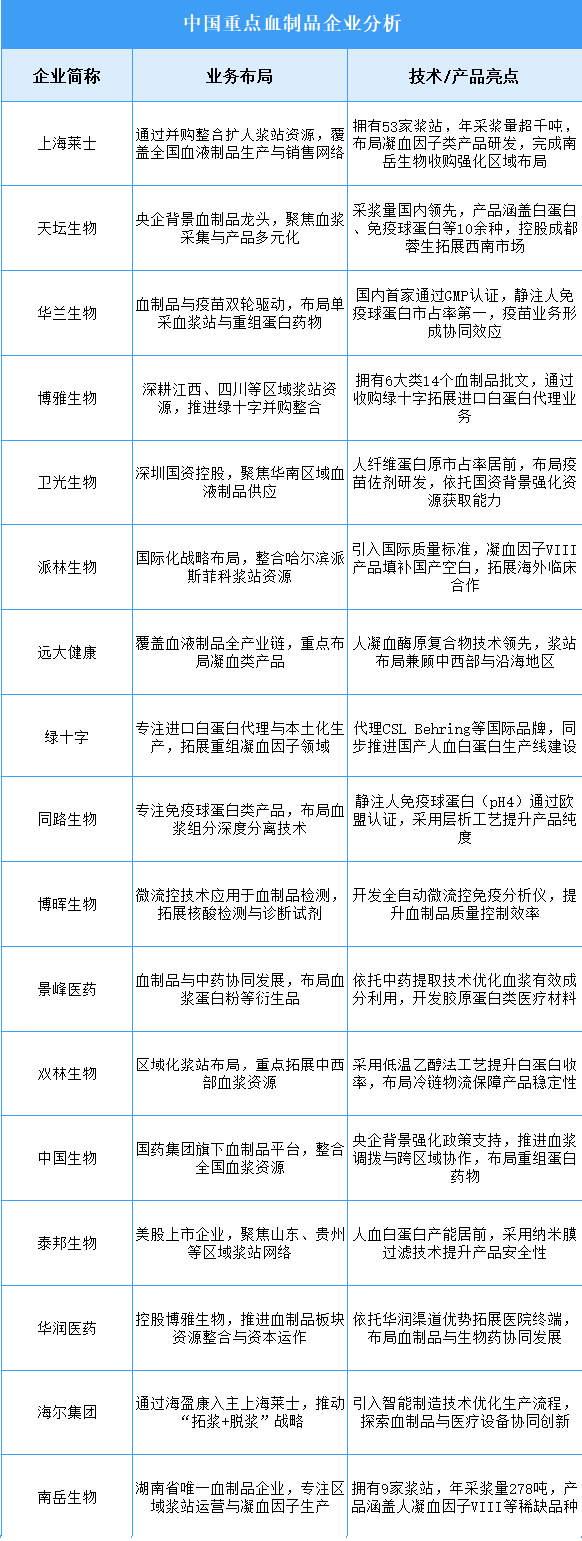

血制品行业高度依赖稀缺浆站资源与技术壁垒,国产替代加速推动头部企业通过并购整合扩大规模效应。企业聚焦凝血因子、静丙等高附加值产品研发,同时探索血浆综合利用与跨领域协同。政策严控下行业集中度持续提升,进口替代与技术创新成为核心驱动力,未来供应链稳定性与国际化合作将重塑竞争格局。