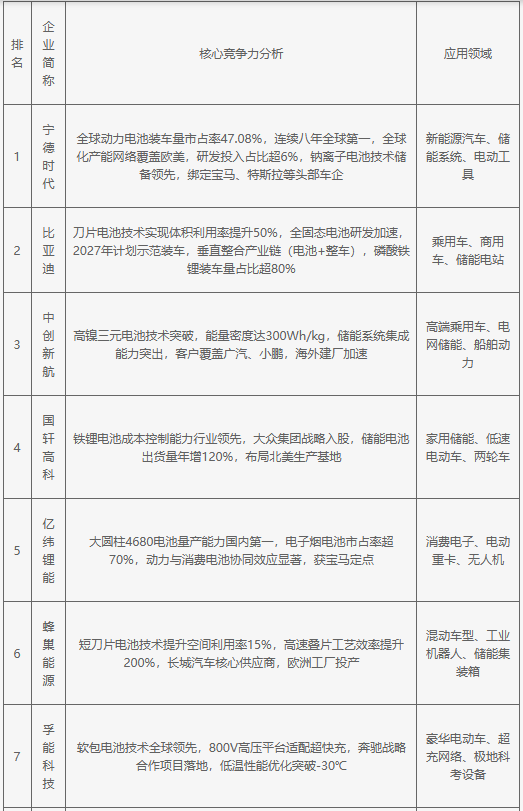

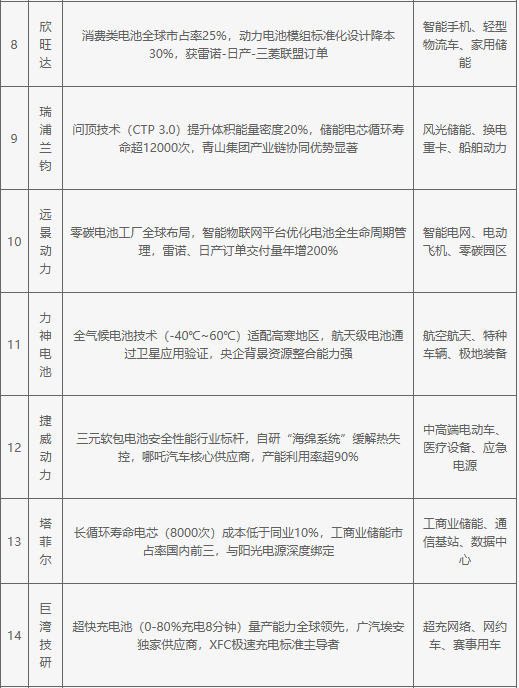

当前中国EV电池行业呈现技术路线分化与全球化竞合的双重特征,头部企业通过 高镍三元与磷酸铁锂双技术并行、全产业链垂直整合(从锂矿到回收)、 超快充与高安全性能突破 构建护城河。政策驱动下,储能场景扩展与车规级标准化 加速市场分化,未来竞争将聚焦于钠离子电池商业化、 全固态技术量产及 ESG体系构建,同时需应对地缘政治风险与产能过剩挑战。