欢迎您光临中国的行业报告门户弘博报告!

2025年有机硅行业展现出广阔发展前景,新兴领域或成为核心增长驱动力,增长动能来自逐步取代传统石油基材料及新兴应用场景拓展。同时,受益于新能源、5G、特高压等新兴产业高速发展,有机硅行业需求有望保持较高增速。

一、产业链

有机硅产业链上游为原材料,包括甲醇、工业硅、氯甲烷、氯化氢、石英砂等;中游为有机硅产品,包括有机硅单体、有机硅中间体和有机硅深加工产品;下游应用于电子电器、建筑材料、纺织印染、汽车、化工医疗、航空航天。

有机硅产业链以上游原材料(如工业硅、氯甲烷)为基础,通过中游单体合成、中间体制备及深加工,形成多样化产品(如硅橡胶、硅树脂),最终服务于下游高附加值领域。上游原料供应与成本控制(如氯甲烷循环利用)直接影响中游产能;中游技术壁垒高,单体纯度与深加工性能决定产品竞争力;下游需求随新能源、半导体、生物医疗等产业高速增长。未来需聚焦绿色生产工艺(降低能耗)、开发特种单体(苯基、氟硅)及拓展高端应用(柔性电子、航空航天),以突破海外垄断并推动国产替代。

二、上游分析

1.工业硅

(1)产量

2023年国内工业硅产量达到375.5万吨,同比增长14.7%。2024年工业硅产量约为470万吨。2025年中国工业硅产量将继续保持增长,达510.5万吨。

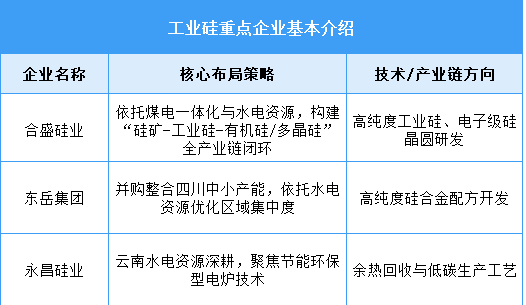

(2)重点企业分析

工业硅企业核心布局聚焦于产业链垂直整合(资源与能源优势)、技术高端化(高纯度与绿色工艺)、全球化市场渗透(细分领域定制化产品)及政策资本协同四大方向。未来竞争将围绕技术壁垒(如半导体级硅)、低碳生产(绿电+碳交易)及新兴市场渠道(印度、非洲)展开。

2.甲醇

(1)产量

近十几年,我国甲醇产能、产量和消费量持续增长,逐渐成为全球最大的甲醇生产和消费国。2024年行业产量实现9182.2万吨,同比增幅达10.4%,增速较上年提升6.7个百分点。2025年甲醇产量将进一步增长至9884万吨。

(2)重点企业分析

中国甲醇行业龙头企业以煤化工为基础,重点布局西北资源富集区(如宁夏、内蒙古)和华北产业协同区,形成“煤制甲醇主导、焦炉气与绿醇并行”的格局。宝丰能源(宁夏/内蒙古)通过绿氢耦合技术降低碳排放,并规划全球最大单体烯烃项目;国家能源集团(宁夏)依托宁东基地实现煤制烯烃全链条覆盖,产能规模居行业前列;延长石油(陕西)凭借煤油气混炼技术成本优势,重点拓展甲醇燃料及烯烃衍生品。

三、中游分析

1.有机硅产能

截至2024年底,中国有机硅产能达344万吨,占全球的76%,中国已成为全球有机硅最大的生产国。2025年中国有机硅产能将达370万吨。

2.有机硅产量

有机硅周期弹性较大,静待景气度触底回升。2024年我国有机硅开工率整体优于2023年同期水平,同时全年实现产量225.3万吨。2025年中国有机硅产量将增长至248万吨。

3.有机硅单体

中国已成为全球最大的有机硅生产国和消费国,2023年我国有机硅单体产量达到了190.5万吨,2024年约为205万吨。2025年中国有机硅单体产量将达220万吨。

4.有机硅深加工产品结构

有机硅深加工产品主要包括硅橡胶、硅油、硅树脂和硅烷偶联剂四大类,其中硅橡胶产量占比最大,达70%。根据硫化机理和硫化温度不同,硅橡胶可分为室温硫化硅橡胶(RTV)、高温硫化硅橡胶(HTV)、加成型硫化液体硅橡胶(LSR)三类。目前室温硫化硅橡胶(RTV)、高温硫化硅橡胶(HTV)为有机硅主要深加工产品,占比分别为37%、29.4%;硅油紧随其后,占比28.3%。

5.有机硅企业布局情况

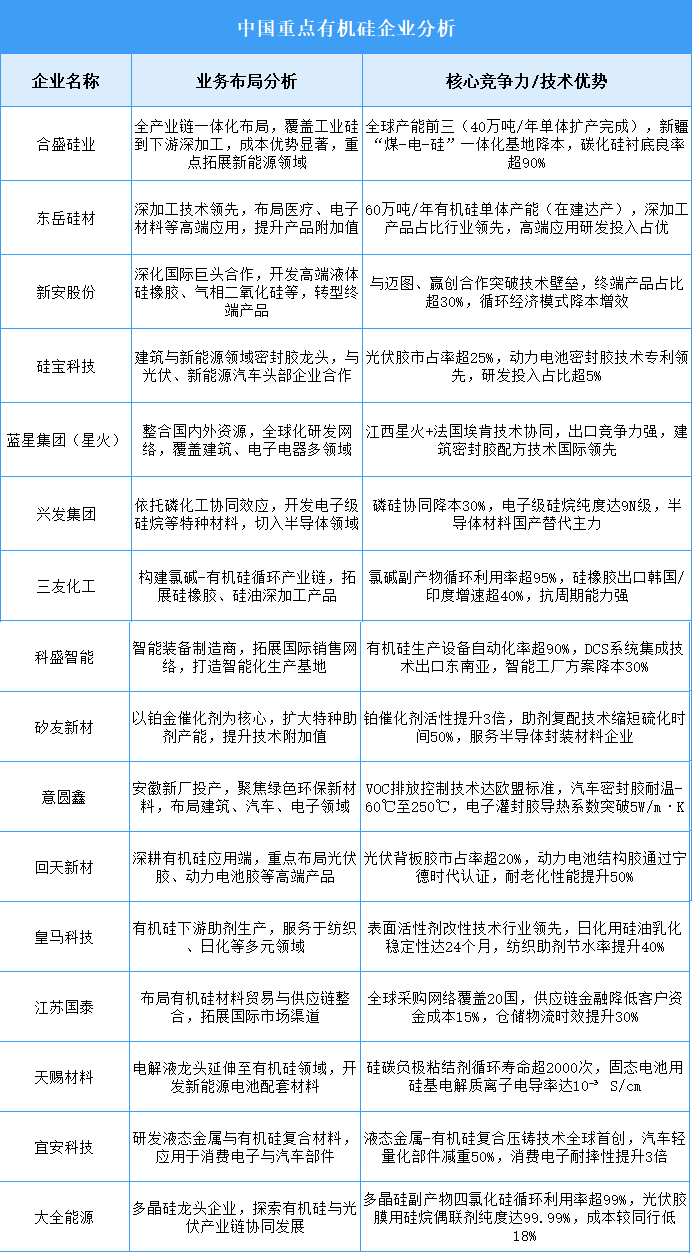

有机硅行业竞争已从规模扩张转向技术壁垒构建,企业通过垂直整合、循环经济、智能化生产形成差异化优势。技术突破集中在高纯度材料(如电子级硅烷)、复合改性(液态金属融合)、绿色工艺(低VOC排放)三大方向,而下游需求则呈现“双轮驱动”――传统领域精细化(建筑密封、纺织助剂)与新兴领域高端化(半导体封装、AI终端材料)并行发展。

6.重点企业分析

目前,中国有机硅行业A股相关上市企业数量较少,其中龙头企业合盛硅业以26%的份额形成“一超多强”格局。2025年第一季度,合盛硅业营收达52.28亿元。

四、下游分析

1.电子电器

(1)电子元器件

近年来,随着5G通信、新能源汽车、物联网、人工智能等新兴领域的高速发展,对电子元器件的需求持续增加,推动了电子元器件市场规模快速增长。我国电子元器件市场规模由2020年的12.69万亿元增长至2023年的17.18万亿元,复合年均增长率为10.6%。2025年中国电子元器件市场规模将达到19.86万亿元。

(2)手机

在国家消费补贴及相关政策的推动下,中国手机市场需求增加。2024年全年中国智能手机市场出货量约2.86亿部,同比增长3.6%,时隔两年触底反弹。2025年中国智能手机出货量将达到2.91亿部。

2.汽车

中汽协数据显示,2025年3月,汽车产销分别完成300.6万辆和291.5万辆,环比分别增长42.9%和37%,同比分别增长11.9%和8.2%。2025年1-3月,汽车产销分别完成756.1万辆和747万辆,同比分别增长14.5%和11.2%。