欢迎您光临中国的行业报告门户弘博报告!

钛产业高质量发展,标准化建设势在必行,截至2024年底,我国共发布钛行业相关标准161项,其中国家标准84项。标准化是钛产业发展的引擎,是钛产业高质量发展的核心力量。

一、钛材定义

钛材即钛加工材,将钛铸锭经锻造、轧制、挤压等塑性加工方法形成钛材,钛材产品按其形态可以分为棒材、板材、丝材、管材、锻件、铸件等细分类别。钛材行业下游为航空航天、海洋工程、石油化工等行业,近年来随着我国国防和军队现代化建设、绿色发展、高端发展、工业4.0等国家政策的稳步推进,下游市场需求逐步释放,为我国钛材行业带来了进一步增长空间。

二、钛材行业发展政策

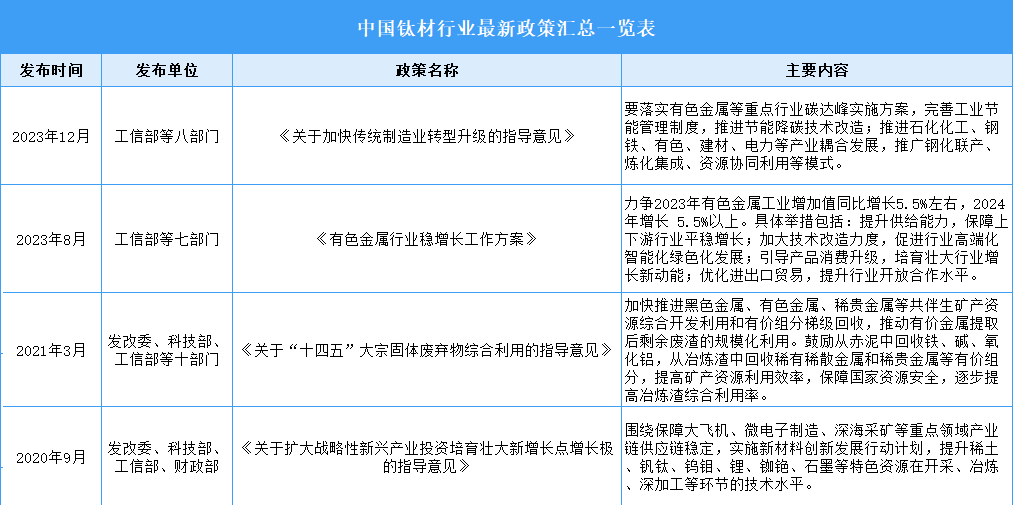

钛材属于国家重点发展的高技术产业和战略新兴产业,近年来,行业及政府主管部门相继出台了《关于印发有色金属行业碳达峰实施方案的通知》《重点新材料首批次应用示范指导目录(2021版)》《“十四五”原材料工业发展规划》等一系列行业支持政策,明确了钛材等关键战略材料的发展重点,推动国内高端钛及钛合金行业快速发展。

三、钛材行业发展现状

1.钛加工材

(1)产量

2024年,国内钛材产量占全球总量的65%,国内已成为全球最大的钛材生产国和消费国。2024年中国钛加工材产量达17.2万吨,同比增长8.18%。2025年中国钛加工材产量将达18.6万吨。

(2)销量

2024年中国钛加工材销量达15.1万吨,同比增长2.03%。2025年中国钛加工材销量将达16.2万吨。

2.海绵钛

海绵钛是一种广泛应用于航空、航天、化工等领域的重要材料。2024年海绵钛产量为25.6万吨,同比增长17.6%,自给率接近100%。2025年中国海绵钛产量将超过28万吨。

3.市场结构

钛材产品按其形态可以分为多种类型,如棒材、板材、丝材、管材、锻件、铸件等。从各类钛材产品产量占比来看,钛板、钛棒、热轧卷带、冷轧卷带分别占比23.2%、23.2%、15.7%、11.9%。

4.下游应用情况

从各领域应用占比情况来看,化工和航空航天依然是最主要的消费领域,占比分别为50%和18%。其次为电力、医药、海洋工程、船舶、冶金、体育休闲和制盐,用量占比较小,均未超过10%。

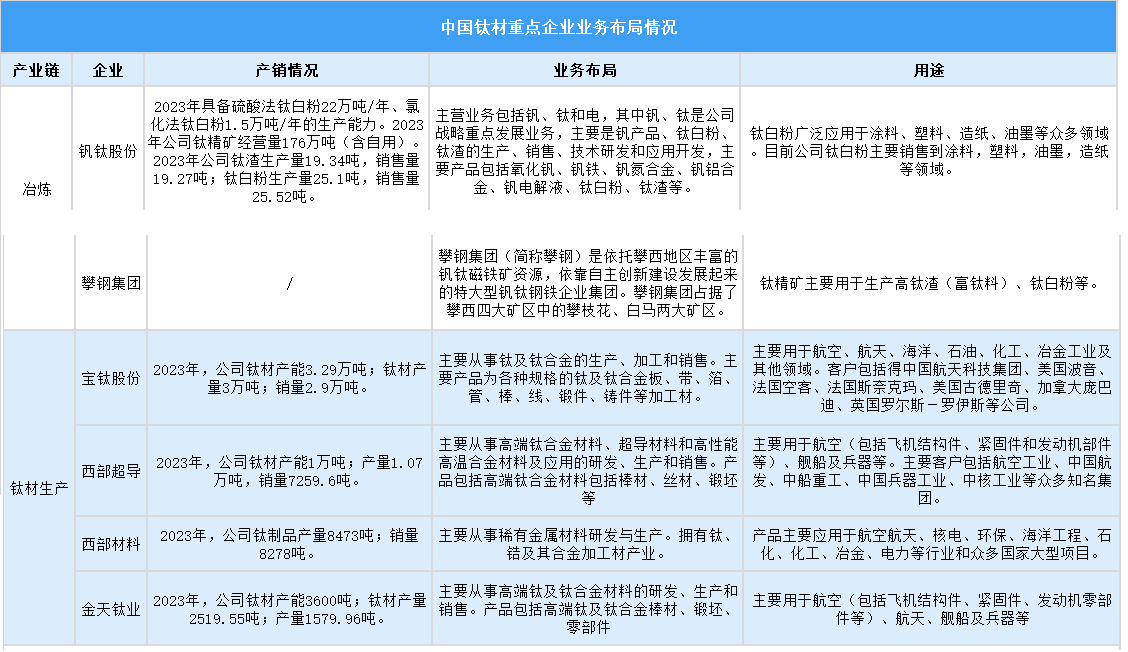

5.企业布局情况

近年来,中国钛材行业在技术研发和创新能力方面取得了显著进展。高端钛合金的生产技术不断突破,生产工艺不断优化,产品质量和性能得到了大幅提升。同时,行业内也不断有相关企业涌现。

四、钛材行业重点企业

1.宝钛股份

宝鸡钛业股份有限公司主营业务是钛及钛合金的生产、加工和销售。主要产品为钛、钛合金板、钛合金带、钛合金箔、钛合金管、钛合金棒、钛合金线、钛合金锻件、钛合金铸件。

2025年第一季度实现营业收入14.55亿元,同比下降20.36%;实现归母净利润0.81亿元,同比下降49.06%。

2.西部超导

西部超导材料科技股份有限公司主要从事高端钛合金材料、超导产品和高性能高温合金材料及应用的研发、生产和销售。西部超导主要产品有三类,第一类是超导产品,包括NbTi锭棒、NbTi超导线材、Nb3Sn超导线材、MgB2线材和超导磁体等;第二类是高端钛合金材料,包括棒材、丝材等;第三类是高性能高温合金材料,包括变形高温合金和高温合金母合金等。

2025年第一季度实现营业收入10.74亿元,同比增长35.26%;实现归母净利润1.7亿元,同比增长54.55%。2024年主营产品包括高端钛合金材料、超导产品、高性能高温合金材料,营收分别占整体的59.66%、28.26%、7.09%。

3.西部材料

西部金属材料股份有限公司主营业务为稀有金属材料的研发、生产和销售。西部材料主要产品分为稀有金属复合材料及制品、金属纤维及制品、难熔金属制品和贵金属制品四大系列产品,广泛应用于化工、电力、环保、航空、航天、电子通讯等国民经济主要部门和国家重大项目。

2025年第一季度实现营业收入7.54亿元,同比增长6.95%;实现归母净利润0.32亿元,同比下降13.51%。

4.金天钛业

湖南湘投金天钛业科技股份有限公司的主营业务是高端钛及钛合金材料的研发、生产和销售,主要产品是钛及钛合金棒材、锻坯及零部件。

2025年第一季度实现营业收入1.33亿元,同比下降34.16%;实现归母净利润0.09亿元,同比下降75%。

5.天工股份

江苏天工科技股份有限公司主营业务是钛及钛合金材料的研发、生产与销售。主要产品和服务为钛及钛合金产品、提供劳务、厂房租赁、材料销售、废料销售。

2024年实现营业收入8.01亿元,同比下降22.61%;实现归母净利润1.72亿元,同比增长1.18%。2024年主营产品包括线材、板材,营收分别占整体的73.17%、18.51%。

五、钛材行业发展前景

1.技术突破重塑全球竞争格局

技术创新正在打破国际垄断,推动中国钛材行业从“跟跑”向“并跑”“领跑”跨越。熔炼技术的升级尤为显著,宝钛集团建成的15吨电子束冷床熔炼炉可生产大规格钛合金锭,大幅提升航空航天用钛材的纯净度和一致性;核力新材研发的大卷重宽幅钛带卷技术,使国产钛带厚度突破0.02毫米,填补了电子信息领域的空白。3D打印技术的应用更具颠覆性,通过激光选区熔化(SLM)工艺,钛合金复杂结构件的制造周期缩短60%以上,成本降低40%,已在航空发动机叶片、医疗植入物等领域实现规模化应用。此外,钛合金表面改性技术(如离子注入、微弧氧化)的突破,显著提升了材料的耐磨性和耐腐蚀性,推动其在深海装备、高端化工设备中的普及。

2.应用拓展激活多元市场空间

钛材的高比强度、耐腐蚀等特性正驱动其从传统工业向新兴领域渗透。在新能源汽车领域,钛合金电池壳体可使电池包重量降低30%,同时提升抗冲击性能,宁德时代、比亚迪等企业已将钛材应用于高端车型的电池系统;在医疗领域,3D打印钛合金脊柱植入物凭借个性化设计和骨整合能力,市场渗透率从2019年的8%跃升至2023年的25%。消费电子领域同样展现潜力,苹果公司在AppleWatchUltra中采用钛合金表壳,推动钛材在可穿戴设备中的应用增长40%以上。海洋工程领域,钛合金海水淡化设备的使用寿命可达30年,是传统不锈钢的3倍,在沿海地区大型海水淡化项目中逐步替代进口产品。

3.产业链整合优化成本与效率

全产业链协同发展模式正在重塑行业竞争力。上游海绵钛领域,攀钢集团通过高炉渣提钛技术实现钛资源高效利用,使海绵钛生产成本降低15%,产能占比提升至全国30%;中游加工环节,国钛金属整合拓普达钛业、西部钛材等企业,建成“海绵钛-熔铸-锻造-热轧-冷轧”全链条生产线,实现高端钛材国产化率从45%提升至70%。下游应用端,宝鸡高新区推动“钛材加工-终端产品”一体化发展,如巨成钛业建设高端装备产业园,将钛材深加工成航空紧固件、医疗器材等终端产品,附加值提升3倍以上。这种垂直整合模式不仅降低了中间环节成本,更通过技术协同加速了高端产品的研发迭代。