欢迎您光临中国的行业报告门户弘博报告!

半导体分立器件是半导体器件的一个重要分支。它是利用半导体材料的特殊电学性质,通过一定的工艺制作而成的具有特定功能的电子器件。与集成电路不同,分立器件是单独的元件,这些器件在电子电路中起到整流、放大、开关等关键作用。当前国内半导体分立器件各领域呈现“国际巨头主导高端、国内企业加速追赶”的格局,国内厂商在二极管、晶闸管等中低端市场已实现较高国产化率,但在IGBT、SiC器件等高端领域仍需突破技术壁垒。

一、产业链

半导体分立器件产业链中,上游主要为原材料及设备,包括金属材料、半导体材料以及半导体设备等;中游为分立器件制造环节,包括二极管、三极管、大功率晶体管、晶闸管等;下游为应用领域,覆盖汽车电子、消费电子、物联网、计算机、网络通信、光伏等多个领域。

二、上游分析

1.铜材

铜材在工业中具有至关重要的作用,其优良的导电性、导热性、耐腐蚀性和机械性能,使其广泛应用于电气、电子、机械制造、建筑、交通运输等多个领域。2024年中国铜材产量达2350.3万吨,近五年年均复合增长率达3.53%。2025年中国铜材产量将达到2433.3万吨。

中国铜材行业发展态势良好,其中江西铜业主要产品为电解铜和铜加工材,2024年铜加工材产能180万吨。企业掌握铜冶炼绿色化技术、高精度铜箔技术,产品应用于电力、新能源(锂电池)、电子电路等领域。以下为部分重点企业的产品类型及产能情况:

2.半导体材料

(1)半导体硅片

半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,处于半导体产业链上游关键材料环节。2023年受终端市场需求疲软的影响,中国半导体硅片市场规模有所下降,达到约123.3亿元,2024年半导体硅片市场规模回升到131亿元。2025年中国半导体硅片市场规模将达到144亿元。

(2)半导体光刻胶

光刻胶应用于晶圆制造工艺的光刻环节,作为核心材料决定了工艺图形的精密程度和产品良率,多年来一直保持稳定持续增长。2024年我国光刻胶市场规模约为80.5亿元,同比增长25.39%, 2025年我国光刻胶市场规模可达97.8亿元。

(3)重点企业

中国半导体材料历经多年发展,已经基本实现了重点材料领域的布局或量产,但产品整体仍然以中低端为主。部分高端产品如ArF光刻胶已经通过一些企业认证,硅片、电子气体、氢氟酸、靶材中的部分高端产品也已取得突破并打入台积电、三星、中芯国际等全球龙头公司供应链,但高端材料依然被海外厂商主导,并且在产能及市场规模方面与海外厂商也有较大差距。中国大陆自主化率不高,国产化替代需求迫切。

3.半导体设备

(1)市场规模

半导体设备主要包括光刻机、刻蚀设备、薄膜沉积设备、离子注入设备、涂胶显影设备等。中国半导体设备市场规模持续扩张, 2023年中国半导体设备市场规模约为2190.24亿元,占全球市场份额的35%,2024年约为2230亿元。2025年中国半导体设备市场规模将达2300亿元。

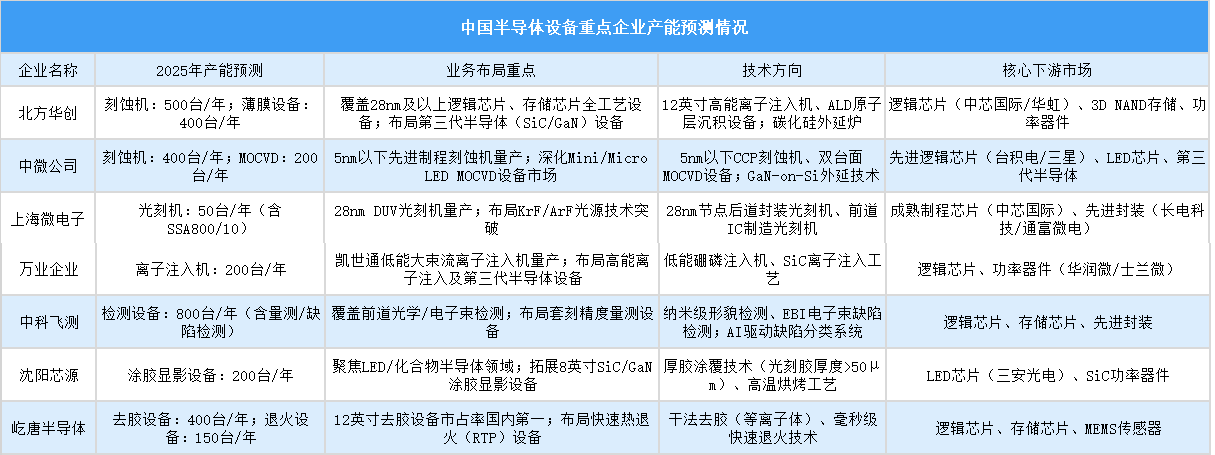

(2)重点企业

半导体设备是半导体产业的先导、基础产业,具有技术壁垒高、研发周期长、研发投入高、制造难度大等特点,是半导体产业中最难攻克却至关重要的一环。

三、中游分析

1.半导体分立器件产量

近两年,以汽车电子、工业电子、计算机、网络通信等为代表的下游市场需求旺盛,推动半导体分立器件产量恢复增长。2024年中国半导体分立器件产量约为1.6万亿只,较上年增长6%。2025年中国半导体分立器件产量将达到1.71万亿只。

2.半导体分立器件销售规模

在国家产业支持和下游行业需求的拉动下,国内半导体分立器件行业呈现蓬勃发展的态势,半导体分立器件的产销规模保持增长。2024年中国半导体分立器件整体销售规模约4249.9亿元,近五年复合增长率为9.41%。2025年中国半导体分立器件销售规模将达到4547.4亿元。

3.半导体分立器件市场结构

半导体分立器件不包含集成电路(IC)中复杂的多层和多功能集成,而是由单一或有限数量的PN结或类似的半导体结构组成,具有特定的电流-电压特性,用来执行特定的电子信号处理或控制任务。当前,在全球半导体分立器件市场中,MOSFET、IGBT、晶体管分别占比42.6%、29.7%、20.9%。

4.半导体分立器件进口情况

中国是全球最大的半导体分立器件市场,但部分高端产品仍依赖进口。随着国内半导体分立器件行业逐步突破高端产品的技术瓶颈,我国半导体分立器件的进口依赖程度将进一步减弱。2024年中国半导体分立器件的进口金额下滑至245.3亿美元。2025年中国半导体分立器件的进口金额将进一步下滑至238.2亿美元。

5.半导体分立器件重点企业布局

我国半导体分立器件行业起步晚,受制于国际半导体公司严密的技术封锁,大多依靠自主创新。国内竞争主要集中在中低端产品领域,目前功率二极管、功率三极管、晶闸管等分立器件产品大部分已实现国产化。MOSFET、IGBT等分立器件产品由于其技术及工艺的先进性,还较大程度上依赖进口,高端市场仍由英飞凌、安森美等外资企业垄断。

5.半导体分立器件上市公司经营情况

A股半导体分立器件行业共有17家上市公司,其中闻泰科技2024年营业收入超过700亿元,排名第一,士兰微营业收入超过百亿元,排名第二。从地区分布来看,中国半导体分立器件上市公司主要分布在江苏、浙江、湖北、陕西、北京、上海、吉林。

四、下游分析

1.需求量

随着新能源、汽车电子、5G通信射频等市场的发展,以及人工智能、大数据等产业的推动,中国半导体分立器件的需求量持续增长。2024年中国半导体分立器件市场需求量达到3759亿元,较上年增长6.5%。2025年中国半导体分立器件市场需求量将达到3946.9亿元。

2.下游应用占比

半导体分立器件作为电子系统的基础元件,其技术进步与市场拓展将持续推动半导体产业发展。随着新材料、新工艺的应用,分立器件将在高频、高效、小型化方向实现突破,为新兴领域提供关键支持。从下游应用占比来看,目前半导体分立器件在工业控制和汽车电子领域应用占比较大,分别达到36%和31%;其次为消费电子领域,占比达到17%;通信、计算机分别占比8%和7%。

3.汽车电子市场规模

我国是全球最大的汽车和新能源汽车产销国,近年来,我国汽车电子行业稳步发展,产业能力不断提升。2024年中国汽车电子市场规模约为1.22万亿元,较上年增长10.95%。2025年中国汽车电子市场规模将达到1.28万亿元。