欢迎您光临中国的行业报告门户弘博报告!

随着我国人均收入水平的稳步提高,以及人口家庭结构变化和消费理念的迭代升级,宠物饲养热潮正席卷全国,推动宠物食品行业迈向高质量发展新阶段。同时,伴随着消费者科学养宠理念的普及,未来我国专业宠物食品的渗透率有巨大的提升空间,我国宠物食品市场发展前景可观。

一、产业链

宠物食品产业链上游为宠物食品原料,主要包括谷物、果蔬、肉类、食品添加剂及其他营养物质;中游为宠物食品的制造,宠物食品以其形态、功能和营养成分可区分为宠物主粮、宠物零食及宠物营养品三大类;下游为宠物食品销售渠道,包括电商平台等线上渠道、宠物店及商超等线下渠道等。

二、上游分析

1.谷物

谷物主要包括稻谷、小麦、玉米及谷子、高粱、大麦、燕麦和荞麦等。谷物是宠物食品中碳水化合物的主要来源,为宠物提供能量。2024年中国谷物产量65229万吨,比2023年增加1085.99万吨,增长1.7%。2025年中国谷物产量将达到66149.24万吨。

2.肉类

(1)肉类产量

近两年,我国肉类产量总体保持稳定。2024年全国猪牛羊禽肉产量9663万吨,比上年增加22万吨,增长0.2%。其中,猪肉产量5706万吨,下降1.5%,牛肉产量779万吨,增长3.5%,羊肉产量518万吨,下降2.5%,禽肉产量2660万吨,增长3.8%。2025年中国猪牛羊禽肉产量将达到9711万吨。

(2)肉制品

受益于国家扩大内需政策、城乡居民收入水平增加等因素,我国肉制品行业持续稳定发展,产业规模稳步扩大。2024年中国肉制品行业市场规模达到约2.12万亿元。2025年中国肉制品行业市场规模将增至2.14万亿元。

3.食品添加剂

食品添加剂是指为改善食品品质和色、香、味,以及为防腐、保鲜和加工工艺的需要而加入食品中的人工合成或者天然物质。近年来,我国食品添加剂行业进入了稳定发展时期,已成为食品工业中最活跃、发展最快的行业之一。2020-2024年我国食品添加剂主要品种总产量从1337万吨增长到1759万吨,年均复合增长率为7.1%。2025年我国食品添加剂主要品种总产量将达1847万吨。

截止到2024年12月31日,2024年中国A股食品及饲料添加剂行业市值最大的十名上市公司分别是安迪苏、梅花生物、金禾实业、星湖科技、华宝股份、华恒生物、百龙创园、三元生物、兄弟科技和华康股份。

三、中游分析

1.宠物猫犬数量

宠物犬和宠物猫无论是在家庭拥有率、规模还是消费者偏好方面都占据着绝大部分市场。2024年,中国宠物数量为12411万只,较2023年增长2.1%。其中,宠物犬数量为5258万只,较2023年增长1.6%,宠物猫数量为7153万只,较2023年增长2.5%。2025年中国宠物犬和宠物猫数量将分别达到5342万只和7330万只。

2.宠物食品市场规模

宠物食品是主要消费市场,随着养宠人数增加和消费升级,宠物食品市场规模持续扩大, 2024年中国宠物食品市场规模达到1668亿元,较上年增长7.54%。2025年中国宠物食品市场规模将达到1755亿元。

3.宠物食品市场结构

宠物食品消费结构中,宠物主粮(包括干粮和湿粮)、宠物零食和宠物营养品占比分别为69.63%、26.23%和4.14%。宠物主粮在宠物食品中占据主导地位,宠物主粮是专门针对宠物营养需求设计的专业产品,用于替代自制宠食或剩饭剩菜喂养,单独使用即可满足宠物全面营养需要,是宠物消费中的刚需产品。

4.宠物食品企业注册量

95后、00后逐渐成为养宠物的主力军,与宠物食品相关的产品也越来越多。企业存量方面,截至2025年5月,我国现存634.59万家宠物食品相关企业,规模庞大。2020年以来,我国宠物食品相关企业注册量快速增加,其中2023年注册量同比大幅增加97.86%至186.87万家,达近十年注册量增速峰值。2024年注册量有所下降,为163.77万家。

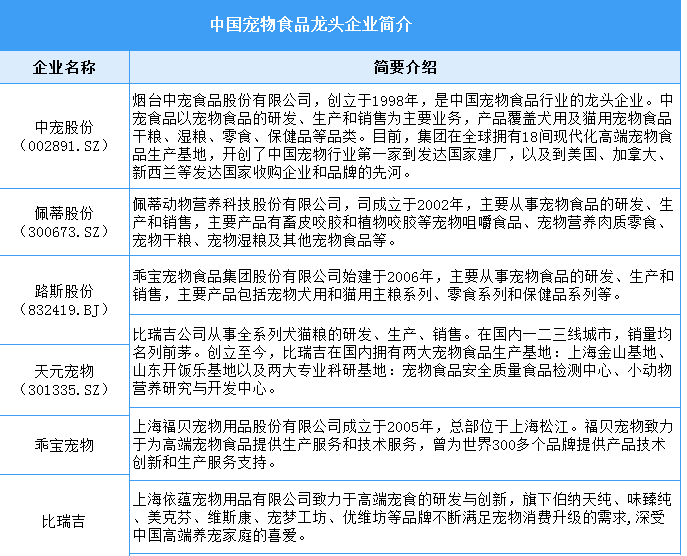

5.宠物食品龙头企业

随着养宠规模的持续扩大,宠物食品行业不断升级,国产品牌加速崛起。我国宠物食品市场整体呈现出相对分散的市场格局,排名前十的宠物食品企业市场占有率合计约24%左右,其中行业国际龙头美国玛氏(包括皇家、宝路等多种品牌)的市场占有率约8%,国内企业如中宠股份、佩蒂股份、路斯股份、天元宠物、乖宝宠物等的市场占有率相对分散。

四、下游分析

1.销售渠道占比

销售渠道方面,综合电商平台仍是消费者的首选渠道,占比约为50%,布局线上电商渠道已成为行业各厂商的主要突围方向。此外,宠物专营店、宠物医院和商超也是销售宠物食品的重要渠道,销售份额占比分别为27%、8%、4%。

2.猫/犬消费规模

2024年城镇猫犬消费市场规模达到3002亿元,增长7.5%。其中,犬消费市场规模1557亿元,增长4.6%,猫消费市场规模1445亿元,增长10.7%。