欢迎您光临中国的行业报告门户弘博报告!

当前中国新能源汽车动力电池已进入规模化退役阶段,动力电池回收正成为一个越来越被看好的新兴行业,业界正加速布局动力电池回收业务。

一、产业链

动力电池回收产业链上游为动力电池回收,动力电池回收来源废旧动力电池、动力电池生产废料,动力电池回收渠道主要包括电池厂、整车企业、第三方运营企业、拆车厂、保险公司。动力电池回收产业链中游为回收拆解利用,主要包括梯次利用、拆解回收。动力电池回收产业链下游为再生利用,主要包括梯次利用、再生利用。

动力电池蕴含丰富的锂、钴、镍等金属材料,退役后仍具有较高利用价值,动力电池回收利用潜力巨大。中国动力电池回收产业链正处于快速发展阶段,主要围绕“回收―拆解―梯次利用/再生利用”三大核心环节展开。

二、上游分析

1.动力电池回收来源

(1)动力电池销量

2024年我国动力电池销量为791.3GWh,同比增长28.4%。2025年1-4月,我国动力电池累计销量为303.9GWh,同比增长56.8%。

(2)动力电池装车量

2024年我国动力电池装车量548.4GWh,同比增长41.5%。2025年1-4月,我国动力电池装车量184.3GWh,同比增长52.8%。

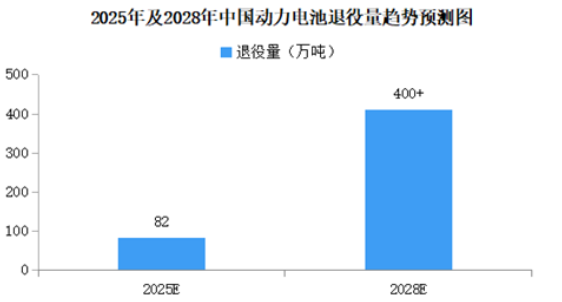

(3)动力电池退役量

2014年我国新能源汽车销量约为7.5万辆,2016年约为50.7万辆,到2024年增长至1286.6万辆。作为新能源汽车的核心部件,动力电池使用寿命多在8年左右,当前我国新能源汽车动力电池已进入规模化退役阶段。中国电子节能技术协会电池回收利用委员会产业研究部预测,2025年我国动力电池退役量将达到82万吨,自2028年起,退役量将超过400万吨。

(4)动力电池竞争格局

动力电池行业集中度较高,2025年1-4月,中国动力电池TOP10企业装车量市占率合计93.72%。其中,宁德时代市占率最大达42.90%,比亚迪紧随其后,市占率24.54%。中创新航、国轩高科、亿纬锂能、蜂巢能源、欣旺达、瑞浦兰钧市占率分别为5.87%、5.21%、4.14%、3.29%、2.54%、2.23%。正力新能、极电新能源市占率不足2%。

2.动力电池回收渠道

目前,中国尚未建立国家统一的回收渠道,大部分企业还处于抢占市场的阶段,因此动力电池回收渠道较多且较为杂乱,动力电池回收渠道主要包括电池厂、整车企业、第三方运营企业、拆车厂、保险公司、个人用户。其中,电池厂渠道占比50%,整车企业占比20%。

三、中游分析

1.动力电池回收量

2019年至2022年,中国动力电池实际回收量由12.9万吨上涨至30万吨,2023年达到32.4万吨。2024年动力电池实际回收量超38万吨。受新能源汽车销量持续增长和早期动力电池集中退役影响,2025年中国动力电池实际回收量将超50万吨。

2.动力电池综合利用量

2023年中国退役动力电池综合利用量22.5万吨,基本实现应收尽收。2024年中国退役动力电池综合利用量突破30万吨,同比增长约33%。2025年中国退役动力电池综合利用量将达41.6万吨。

3.动力电池回收市场规模

截至2024年底,全国新能源汽车保有量达3140万辆,占汽车总量的8.90%。当前中国新能源汽车动力电池已进入规模化退役阶段。动力电池前景广阔废旧动力电池回收利用市场潜力巨大,发展前景广阔。2024年中国废旧电池回收利用行业产值485亿元,2025年中国废旧电池回收利用行业产值671亿元,2028年中国废旧电池回收利用行业产值将超过2800亿元。

4.动力电池回收竞争主体

目前,国内动力电池回收市场主体呈现多元化格局,主要分为三类:第一类是以比亚迪等为代表的整车厂;第二类是以宁德时代等为代表的电池企业;第三类是以格林美等为代表的电池回收企业。

5.动力电池回收企业性质

尽管我国废旧电池数量庞大,但回收规范性却不足。据悉,小作坊基本没有环保、生产设备等投入,几乎零成本运营。正规企业在厂房、设备、环保处理、数字化等多方面投入较高成本,在和小作坊的出价竞争中不显优势。小作坊高价抢货,抬高了废旧电池回收价格,正规企业废旧电池回收的成本压力大,“收不起”。国务院发展研究中心2023年发布的调查研究报告指出,截至2023年年底,中国新能源汽车动力电池规范化回收率不足25%。

6.动力电池回收白名单企业数量

2018年《新能源汽车动力蓄电池回收利用管理暂行办法》发布实施,工信部已先后发布5批次共计156家废旧动力电池综合利用“白名单”企业。这些企业被视为电池回收的“正规军”。其中,梯次利用方向的企业96家、再生利用方向的企业60家,具有梯次利用和再生利用双资质的企业仅12家。

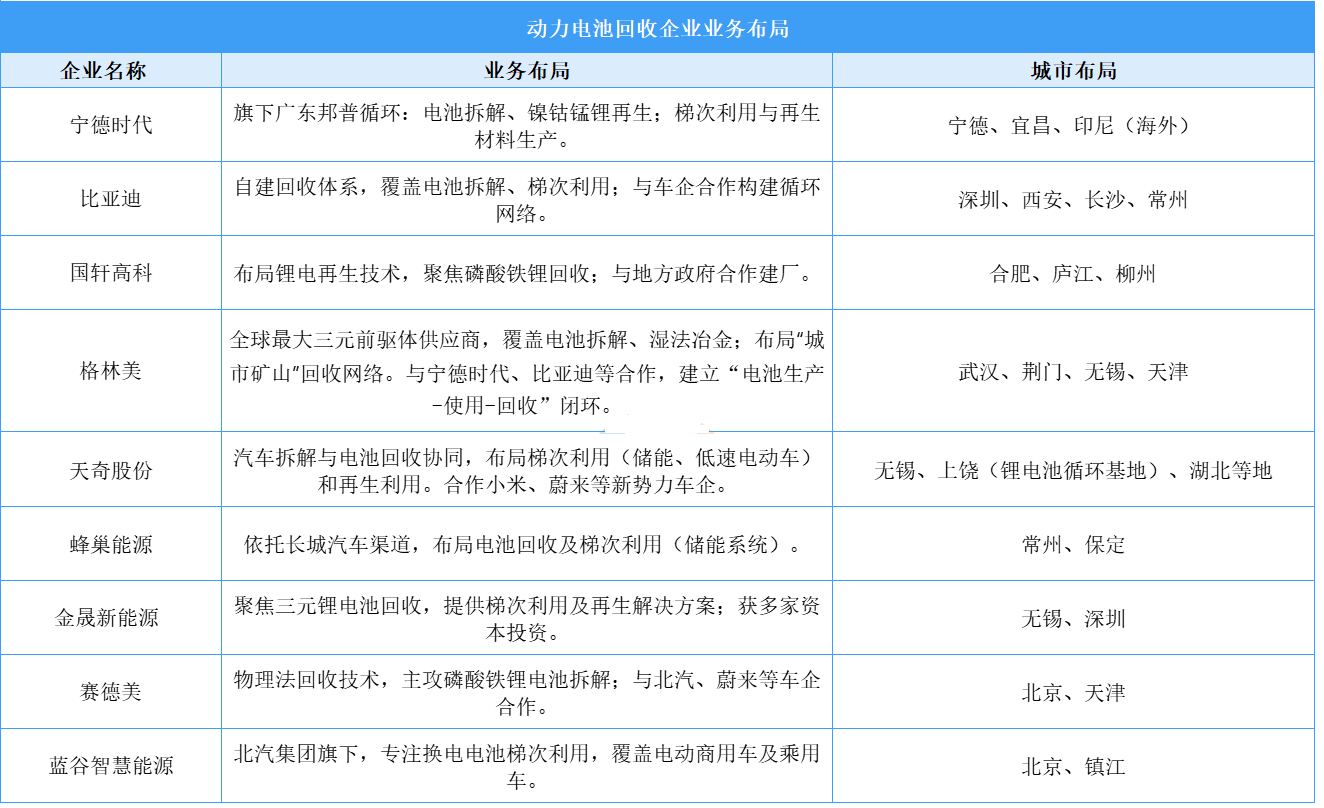

7.动力电池回收企业布局情况

中国动力电池回收行业近年来快速发展,多家企业已在技术、渠道和产能方面进行布局。

8.动力电池回收企业热力分布图

中国动力电池回收企业主要分布在东南沿海地区,广东省、浙江省、北京市、江苏省、福建省、江西等省市企业较多。

四、下游分析

1.储能电池

随着“双碳”目标的提出与深入践行,以及一系列利好政策的持续推动,中国储能电池出货量呈现出爆发式增长。2024年中国储能电池出货量约为216GWh,近五年年均复合增长率达91.68%。2025年中国储能电池出货量将达到324GWh。

2.电动摩托车

2024年全年全国电动摩托车产销340.63万辆和346.66万辆,同比下降35.32%和27.96%。2025年1-3月,全行业电动摩托车产销81.09万辆和80.1万辆,同比增长17.16%和18.31%。