��ӭ�������й�����ҵ�����Ż��벩���棡

���ܼ�ʻ�������˹����ܡ���������������Ӿ��ȼ�����ʹ�����ܹ�������֪��Χ���������о��ߺͿ��ƣ�����ʵ�����˼�ʻ������ʻ��

һ�����ܼ�ʻ����

���ܼ�ʻ��ָ����ͨ�������Ƚ��Ĵ���������������ִ������ͨѶģ����豸��ʵ��Э����ʻԱ�Գ����IJٿأ�������ȫ�����ʻԱʵ�����˼�ʻ�Ĺ��ܡ����ܼ�ʻ�����Զ����̶ȵIJ�ͬ�����Է�Ϊ����ȼ�����Щ�ȼ�ͨ������SAE��������������ʦЭ�ᣩ�ı����л��֡������Ǹ����ȼ��ľ���˵����

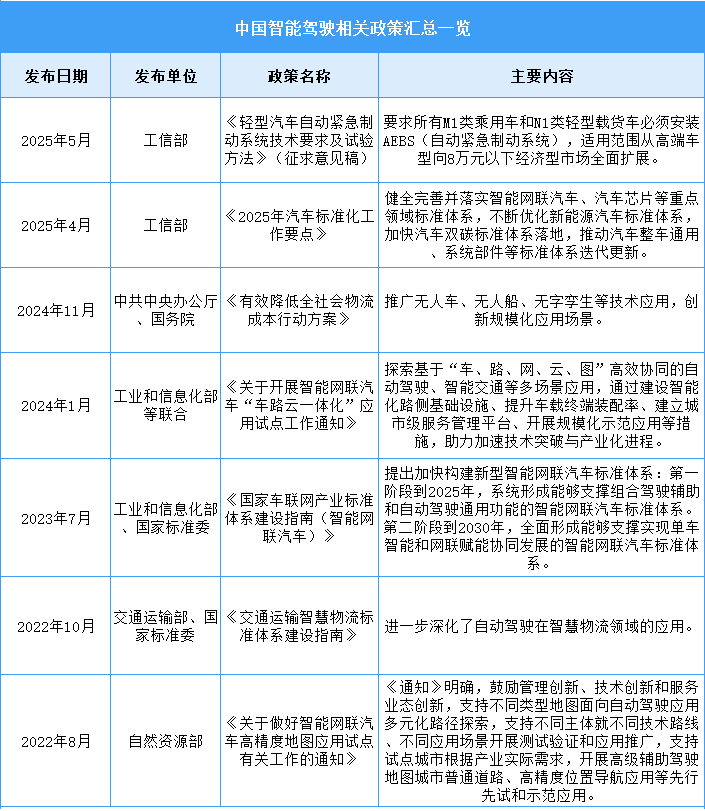

�������ܼ�ʻ��ҵ��չ����

���ܼ�ʻ��ָ����ͨ�������Ƚ��Ĵ���������������ִ������ͨѶģ����豸��ʵ��Э����ʻԱ�Գ����IJٿأ�������ȫ�����ʻԱʵ�����˼�ʻ�Ĺ��ܡ������������Ҹ߶��������ܼ�ʻ��ҵ�ķ�չ����̨��һϵ�в�ҵ���ߡ��й����ܼ�ʻ�������ƶ��������¡��ٽ���ҵ�����̡��淶��ҵ��չ�Լ�������ز�ҵ��չ�ȷ��淢������Ҫ���á�

�������ܼ�ʻ��ҵ��չ��״

1.ȫ���г���ģ

���������İ�ȫ��������������Ľ����ƶ����������¹����й����ձ��ȶ��Զ���ʻ���������ͽ��ܣ��ƶ���ȫ���г�������2023��ȫ���Զ���ʻ�г���ģԼΪ1583����Ԫ��ͬ������29.97%��2025��ȫ���Զ���ʻ�г���ģ��������2738����Ԫ��

2.�й��г���ģ

Ŀǰ���ҹ�������չ���������������Զ���ʻ������һ���ƶ�BAT����ҵ�����г����Ӵ�Ͷ���з��������Զ���ʻ�г������ڿ��ٷ�չ�Ρ�2023���ҹ��Զ���ʻ�г���ģ��3301��Ԫ��ͬ������14.1%��2025���ҹ��Զ���ʻ�г���ģ���ƽ�4500��Ԫ��

3.�������

��ǰ�������������ó����Զ���ʻ�ȼ�����L2��L3+������ɡ�L1����ԼΪ24%��L2���Զ���ʻ��������Ϊ���죬����ԼΪ51%��L3��L4���ʷֱ�Ϊ20%��11%�������Զ���ʻ�����Ľ�һ������ͳɱ��IJ��Ͻ��ͣ��Զ���ʻ��������������������ߡ�

4.Ͷ�������

IT����������ʾ���������й����ܼ�ʻ��ҵͶ�����¼����ֲ���ʽ������2025��1-4�£�����¶Ͷ���¼���6������¶���ʽ��ԼΪ41.2��Ԫ��

5.�ص���ҵ����

���ܼ�ʻ������ֶ�ά��ͻ�ƣ��������棬BEV+Transformer�㷨�ع���֪�ܹ���4D���ײ��״����̬�����״��ƶ��������ɱ��½�50%���ϣ���ҵ�����棬L2++���ܼ�����20��Ԫ���³�������Robotaxi���ӹ�ģ����ӪЧ����������������Ӫ��ͻ��500Ԫ����̬���棬�������ƽ̨���ɶ��������ռ�һ�壬���ݱջ��복·��Эͬ�ƶ����м��Ǽ���ء����߶ˡ�˫���Ե㡱��C-V2X�����ƴ���ҵ�����ϣ�Ԥ��2025��L3���������ʽ���15%���ۿ�/�����ȷ�ճ����Զ���ʻ��ҵ���ʳ�70%�����������Ǽ��ж��ı��ػ�����Ӫ�չ���ͻ�ư��ڼ���

�ġ����ܼ�ʻ��ҵ�ص���ҵ

1.��Ϊ

��Ϊ��2009���ֳ�������2024�귢����Ǭ���Ǽݡ�Ʒ�ƣ�������о-Ӳ-��-�ơ�ȫջ������ͨ��HIģʽ���������˫�����������Ǹ��١�����������ȫ����������·���۽��ഫ���ں�������������Ŀ���Ϊ�������ܻ�����ġ�Android�������������Ӧ�̡�

2.Momenta

Momenta������2016�꣬�۽����������ķ��ּ�����ͨ������������ʻ�����˼�ʻ˫�߲���ʵ�ּ����ջ�������ľ�����������ͼ�Ǽݷ����Ŀ�������������2025���Ϊ������ʵ�����ܼ�ʻ������ģ�������Ĺ�Ӧ�̡�

3.��������

����������2017��4�¸��ݿ���Ⱥ������ע�����Ϊ�������ι�˾�������������й�����Դ���������̣��ù�˾��ơ��з�����������ۺ������ܵ綯���������������ԡ��ռ�����ˡ�Ϊս�Է���ͨ��VLA��ģ���ع���������Ӳ����ʵ�ּ����״���оƬ�Ĵ�ֱ���ϡ��似��·��ǿ������ȫ���ࡱ�롰�û����顱˫�������ƻ�2027��ʵ��L4���Զ���ʻ������

2024��ʵ��Ӫҵ����1444.6��Ԫ��ͬ������16.64%��ʵ�ֹ�ĸ������80.32��Ԫ��ͬ���½�31.37%��

4.�����

ε��������2014��11��28�ո��ݿ���Ⱥ�����ɳ�����ε����оƬ����Ϊͻ�ƿڣ�������оƬ-�㷨-���ݡ��ջ���̬��ͨ������оƬ������ϵͳʵ����Ӳ���Ŀ��2025���Ϊȫ��߽��Ǽ�оƬ���Ĺ�Ӧ�̣�ͬʱ���л���������ٹ��ʻ����̡�

2024��ʵ��Ӫҵ����657.32��Ԫ��ͬ������18.18%����ĸ���������226.58��Ԫ��

5.������

С����������˾��2018��12��27���ڿ���Ⱥ��ע�����Ϊ�������������ι�˾��С�������ԡ�AI�Ǽ�ƽȨ��Ϊ�������ͨ���˵��˴�ģ��ʵ�ּ������ʿ�Խ��������������ڡ�оƬ-�㷨-��硱��ȫ��·���У�2025��ƻ�ͨ��XNGP��������ع�ȫ�����ܼ�ʻ������֡�

2024��ʵ��Ӫҵ����408.66��Ԫ��ͬ������33.22%����ĸ���������57.9��Ԫ��

�塢���ܼ�ʻ��ҵ��չǰ��

1.���ļ���ͻ�Ƽ��ٹ����������

�й����ܼ�ʻ��ҵͨ�������缯�ɡ����ӵ㼤����������ר�ô�ģ�͵Ⱥ��ļ�����ͻ�ƣ����������������ɿ����������磬�Ͼ��з���OptoChatAI��ģ������ר���빤�����ݣ��Ż�������̲������з�����40%���Ĵ��Ŷ��Ƴ��ĵ��������ӹ�ԴоƬ�ھ��������ϴﵽ�����Ƚ�ˮƽ��Ϊ����ͨ�ź�AI�����ṩ�ײ�֧�š����༼��ͻ�Ʋ��������˶Խ���оƬ����������Ϊ���漶��ģ��оƬ������������ģ�͵Ľ�ϵ춨�������ƶ�L4���Զ���ʻ��Robotaxi�ȳ����ijɱ��ɿ�Ӧ�á�

2.������Ӧ����չ��ҵ��ֵ�߽�

���ܼ�ʻ��������ҽ�ơ����н�ͨ�����������ںϣ�����������߸���ֵ�����������磬��̬�߾���ͼ����Ϊ������ģ�͡���������������Զ���ʻϵͳʵ��·��Ԥ�����������ߣ������״�оƬ��Ϲ��Ӽ��ɼ�����ǿ������֪������֧�����˼�ʻ�����ڸۿڡ���ɽ�Ĺ�ģ��Ӧ�á����ೡ�������ƶ����ܼ�ʻ�ӵ�һ��������Ϊ���ҵЭͬ�ļ���������

3.��ȫ��ϵ���Ʊ�����ҵ�����

��ҵͨ��������AI-��ͼ-Ӳ������λһ��İ�ȫ���չܿ�ϵͳ�������Զ���ʻ�ɿ��ԡ����磬�������а�ȫ���չܿص�Ԫ���Ϲ��ܰ�ȫ����Ϣ��ȫ��Ԥ�ڹ��ܰ�ȫ����ȷ�¹����λ��ֹ����廪��ѧ��һ�������������������ϵͳ����L3�������¹��ʽ����ɽ���ˮƽ�����లȫ��ܵ�����Ϊ�߽��Զ���ʻ��ģ������ɨ���ϰ���