欢迎您光临中国的行业报告门户弘博报告!

农业机械的广泛应用是实现农业现代化的关键环节,它推动了农业生产方式的转变,促进了农业产业的规模化、集约化和专业化发展,为保障国家的粮食安全和农产品的有效供给提供了坚实的基础和有力的支撑。我国农业机械正从传统机械化向智能化、绿色化跨越,政策扶持与技术突破双轮驱动下,行业将加速整合并拓展国际市场。

一、产业链

农业机械是指用于种植业、畜牧业、林业、渔业及农产品加工等领域的机械设备,涵盖从耕种到收获、从田间到工厂的全产业链环节。农业机械产业链上游为原材料和零部件;中游为农业机械制造,按功能分类,主要包括耕整地机械、种植施肥机械、灌溉机械、收获机械、农产品初加工机械、畜禽养殖机械、水产养殖机械、农用动力机械等;下游应用于种植业、林业、畜牧业、渔业等。

二、上游分析

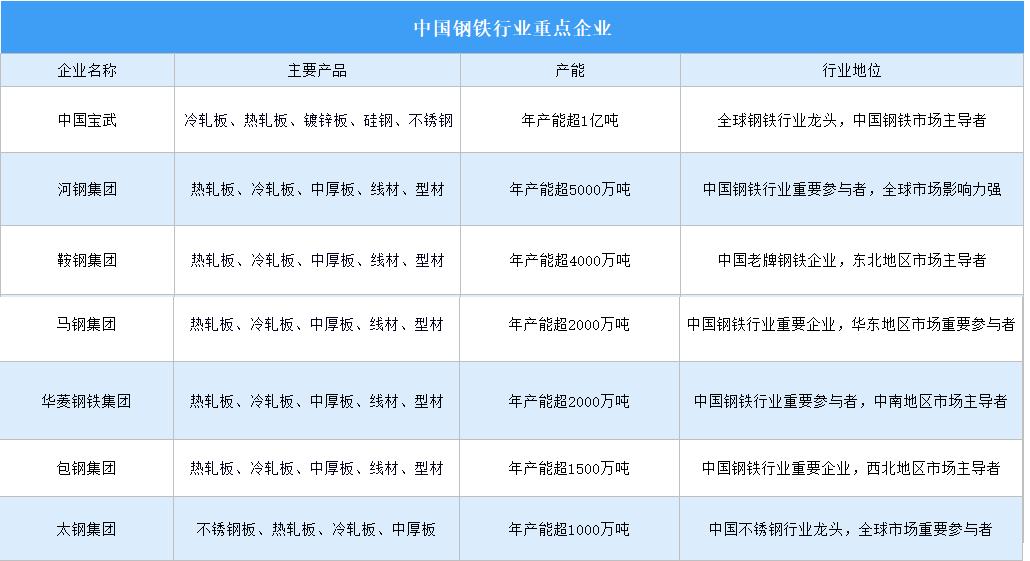

1.钢材

作为农机制造的基础材料,钢材占农机成本的30%-40%,其质量直接影响农机耐用性。随着工业生产稳步回升,国内制造业用钢需求上升,我国钢材产量呈现平稳增长的趋势。2024年中国钢材累计产量达139967.4万吨,较上年增长1.1%。2025年中国钢材产量将达到140552.4万吨。

中国钢铁行业是全球最大的钢铁生产和消费市场,行业竞争格局复杂,中国宝武、河钢集团、鞍钢集团等大型国有企业占据主导地位,沙钢集团等民营企业在细分市场和区域市场中表现突出。

2.有色金属

有色金属通常指的是除去铁、锰、铬以外的所有金属,包括铜、锌、铝、锡、铅、镍、钴等,主要用于轻量化部件。受市场需求、技术进步、原材料价格等因素的影响,中国有色金属的产量保持增长态势。2024年中国十种有色金属产量达到7918.8万吨,较上年增长6.01%。2025年中国十种有色金属产量将达到8314.7万吨。

中国有色金属行业重点企业主要包括中国铝业、中国五矿、江西铜业、紫金矿业、中国有色集团、云南铜业、金川集团、铜陵有色集团、中金岭南、南山铝业等。其中,中国铝业、中国五矿、江西铜业等大型国有企业占据主导地位,紫金矿业、南山铝业等民营企业在细分市场和区域市场中表现突出。

3.橡胶

橡胶用于制造轮胎、密封件等,为农业机械提供良好的弹性和密封性能。在产业扶持政策持续发力、胶价企稳回升等因素刺激下,胶农生产积极性明显提升。2024年我国橡胶生产形势总体较好,产量保持在90万吨。2025年中国橡胶产量将达到91.50万吨。

4.发动机

发动机是农业机械的核心动力部件,为机械提供动力,其性能直接影响农业机械的工作效率和质量。2024年全国发动机产量为23.8亿千瓦,较上年减少1.2%。2025年中国发动机产量将达到24.2亿千瓦。

我国发动机行业重点企业在技术创新、市场拓展和品牌建设等方面均取得了显著进展,这些企业不仅在传统的内燃机领域持续深耕,提升产品性能和可靠性,还积极拥抱新能源汽车市场,布局电动发动机、混合动力系统等新型发动机技术。具体如图所示:

5.农机自动驾驶系统

随着智慧农业的战略新兴发展趋势和国家政策的大力支持,农业科技得到快速发展,我国农机自动驾驶系统产品在2019年后逐渐完成了国产替代,行业随后逐渐进入规模化应用阶段并迅速发展。以购置补贴数据统计,2022年中国农机自动驾驶系统销量达到8.4万套,2023年国内农机自动驾驶系统销售数量达到12.60万套,同比增长50%。2025年销量将达到18.22万套。

我国农机装备智能化产品的早期市场以国外品牌为主,2019年后国产企业才逐渐成为农机自动驾驶系统的市场主导并完成了国产替代。随着国家高度重视农业科技现代化发展以及农机装备智能化产品不断优化升级,行业迅速发展,参与企业也越来越多。以农机自动驾驶系统为例,以购置补贴计,国内农机自动驾驶系统市场公司数量由2019年的31家发展到2022年的58家,但市场集中度呈上升趋势,行业销量排名前三企业合计市场份额由2019年的47.39%提高到2022年的53.82%。

三、中游分析

1.全球农业机械市场规模

全球农机市场呈增长态势,亚太地区是全球最大的农业机械生产区域。2024年全球农业机械市场规模约为1793亿美元,较上年增长5%。2025年全球农业机械市场规模将达到1883亿美元。

2.中国农业机械市场规模

在政策扶持与技术突破双轮驱动下,中国农业机械正从传统机械化向智能化、绿色化跨越,国内农业机械种类日益丰富,性能不断提升。2024年中国农业机械行业市场规模达6100亿元,较上年增长4.15%。2025年我国农业机械市场规模将增长至6300亿元。

3.农业机械细分市场

(1)拖拉机

拖拉机作为现代农业的重要工具,其引入对农业生产及农民生活产生了深远影响。2024年,大型拖拉机累计产量11.2万台,同比下降0.3%;中型拖拉机累计产量23.7万台,同比下降16%;小型拖拉机累计产量14.1万台,同比下降15.1%。2025年,大型拖拉机产量将达12.7万台;中型拖拉机产量将达24.7万台;小型拖拉机产量将达15.1万台。

(2)植保无人机

随着高效农业的推进和智慧农业的发展,植保工作的机械化、智能化水平得到了进一步提高,近年来行业规模快速扩张。2023年中国植保无人机市场规模达150亿元。2025年中国植保无人机市场规模将达194.62亿元。

4.中国农业机械总动力

农业机械总动力指主要用于农、林、牧、渔业的各种动力机械的动力总和。2023年我国农业机械总动力增至113742.57万千瓦,同比增长2.84%,2024年约为116230万千瓦。2025年我国农业机械总动力将增长至118940万千瓦。

5.各类农机具补贴情况

2024年动力机械目前已实现补贴销售243.47亿元,占了农机补贴消费市场的36.57%,高出2023年5个百分点。年补贴销售额超过100亿元的只有动力机械与收获机械,这两大类。其次是种植施肥机械与耕整地机械,近五年的补贴消费额都超过了50亿元,但未能突破90亿元。

6.农业机械重点企业

从竞争格局来看,一拖股份在拖拉机领域市场份额领先,但整体行业集中度仍低。外资品牌(久保田、约翰迪尔)在高端市场占优,本土企业(一拖、雷沃)依托政策支持及本土化产品主导主流市场。从地区来看,江苏省企业数量最多(林海股份、沃得农机等),山东、河南为传统农机强省。

四、下游分析

1.粮食播种面积

种植业是农业机械最大的需求领域,涵盖了农作物的种植、田间管理、收获等各个环节。2024年,全国粮食播种面积11932万公顷,比上年增加35万公顷。其中,稻谷播种面积2901万公顷,增加6万公顷;小麦播种面积2359万公顷,减少4万公顷;玉米播种面积4474万公顷,增加52万公顷;大豆播种面积1033万公顷,减少15万公顷。棉花播种面积284万公顷,增加5万公顷。油料播种面积1429万公顷,增加37万公顷。糖料播种面积148万公顷,增加7万公顷。

2.粮食产量

2024年,粮食产量70650万吨,比上年增加1109万吨,增产1.6%。其中,夏粮产量14989万吨,增产2.6%;早稻产量2817万吨,减产0.6%;秋粮产量52843万吨,增产1.4%。谷物产量65229万吨,比上年增产1.7%。其中,稻谷产量20753万吨,增产0.5%;小麦产量14010万吨,增产2.6%;玉米产量29492万吨,增产2.1%。大豆产量2065万吨,比上年减产0.9%。