欢迎您光临中国的行业报告门户弘博报告!

IGBT作为电力电子领域的“CPU”,其技术演进与市场扩张紧密关联于新能源汽车、可再生能源等战略新兴产业的发展。国内厂商在政策扶持与技术突破下加速国产化替代,但高端技术突破与产业链协同仍需持续投入。随着SiC材料的商业化落地,IGBT与SiC的融合将成为下一代功率半导体的核心方向。

一、IGBT的定义

IGBT是一种复合全控型电压驱动式功率半导体器件,结合了MOSFET(金属-氧化物-半导体场效应晶体管)的高输入阻抗与BJT(双极型晶体管)的低导通压降优势。其核心结构由四层半导体(P+/N-/P-body/N+)和MOS栅极构成,形成类似“MOS栅控双极晶体管”的复合结构。IGBT作为一种新型功率半导体器件,是国际上公认的电力电子技术第三次革命最具代表性的产品,被称为电力电子行业里的“CPU”。

IGBT产业链上游为半导体材料及半导体设备供应商;中游为IGBT芯片的设计、制造、封测过程,IGBT按照产品的封装形式分类可分为IGBT单管、IGBT模块和智能功率模块(IPM);下游广泛应用于新能源汽车、消费电子、光伏发电、工业控制、智能电网、轨道交通等行业。

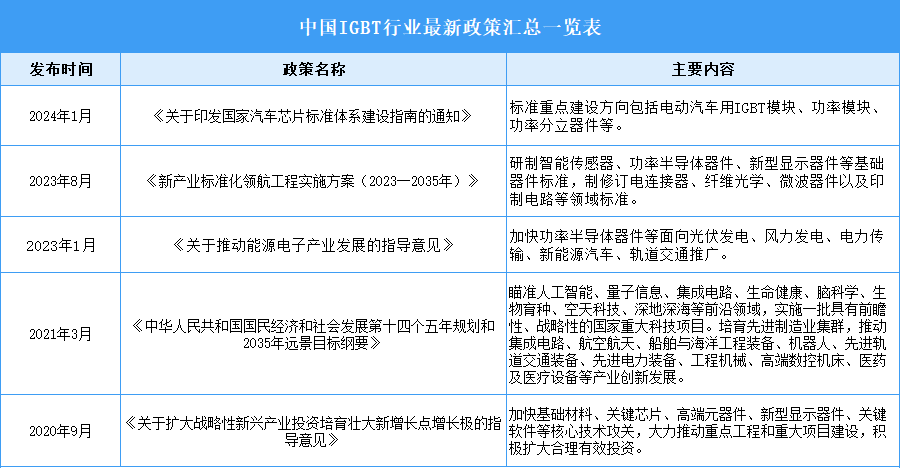

二、IGBT行业发展政策

近年来,中国IGBT行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励IGBT行业发展与创新,《新产业标准化领航工程实施方案(2023─2035年)》《制造业可靠性提升实施意见》《关于推动能源电子产业发展的指导意见》等产业政策为IGBT行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

三、IGBT行业发展现状

1.全球IGBT市场规模

IGBT是目前发展最快的功率半导体器件之一。2024年全球IGBT的市场规模约为75亿美元,较上年增长5.6%。受益于新能源汽车、风光储、工业控制等领域需求的爆发式增长, 2025年全球IGBT市场规模将达到80亿美元。

2.中国IGBT市场规模

在双碳战略驱动和人工智能浪潮下,市场对能源转换效率、设备智能化水平的要求持续提升,进而推动市场对各类半导体功率器件需求持续增加,IGBT等半导体功率器件将成为国民经济发展中不可或缺的电子元器件。2024年中国IGBT市场规模达到223.3亿元,较上年增长10.7%。2025年中国IGBT市场规模将达到244.9亿元。

3.中国IGBT产量

IGBT被称为电力电子行业里的“CPU”,广泛应用于电机节能、轨道交通、新能源汽车等领域。目前在轨道交通领域已经实现技术突破,在新能源汽车领域,IGBT是电控系统和直流充电桩的核心器件,我国IGBT产量快速增长。2024年中国IGBT产量达到3859万只。2025年中国IGBT产量将超过4000万只。

4.IGBT应用领域占比情况

IGBT下游应用领域中,新能源汽车、消费电子、新能源发电是最主要的应用领域,分别占比31%、27%和11%。在新能源汽车的电机驱动系统中,IGBT是关键的功率器件,它负责将电池的直流电转换为交流电来驱动电机工作,或者在再生制动过程中将电机产生的交流电转换为直流电给电池充电,新能源汽车是最大的应用市场。

5.IGBT市场竞争格局

全球IGBT市场由英飞凌(德国)、三菱电机(日本)、富士电机(日本)、安森美(美国)、赛米控丹佛斯(欧洲)等企业主导。其中,英飞凌以约30%的全球市场份额稳居首位。本土企业中,斯达半导市场占比最大,为15%。其次是比亚迪半导体、中车时代、华润微、士兰微、扬杰科技、捷捷微电,分别占比12%、9%、3%、1%、1%、1%。

四、IGBT行业重点企业

1.斯达半导

斯达半导体股份有限公司主营业务是以IGBT和SiC为主的功率半导体芯片和模块的设计研发、生产及销售。公司长期致力于IGBT、快恢复二极管、MOSFET等功率芯片的设计和工艺及IGBT、SiC MOSFET等功率模块的设计、制造和测试,产品广泛应用于工业控制和电源、新能源、新能源汽车、白色家电等领域。2025年一季度,公司营业总收入为9.19亿元,同比上升14.22%,归母净利润为1.04亿元,同比下降36.22%。分产品来看,2024年公司主营业务中,IGBT模块收入31.14亿元,占比91.83%。

2.比亚迪半导体

比亚迪半导体股份有限公司是国内领先的高效、智能、集成新型半导体企业,主要从事功率半导体、智能控制IC、智能传感器、光电半导体、制造及服务,覆盖了对光、电、磁等信号的感应、处理及控制,产品市场应用前景广阔。公司以车规级半导体为核心,产品已基本覆盖新能源汽车核心应用领域,同时也广泛应用于工业、家电、新能源、消费电子等应用领域。

3.时代电气

在功率半导体领域,公司建有6英寸双极器件、8 英寸IGBT和6英寸碳化硅的产业化基地,拥有芯片、模块、组件及应用的全套自主技术。公司生产的全系列高可靠性IGBT产品打破了轨道交通和特高压输电核心器件由国外企业垄断的局面,目前正在解决我国新能源汽车、新能源发电装备的核心器件自主化问题。2025年一季度,公司营业总收入为45.37亿元,同比上升14.81%,归母净利润为6.31亿元,同比上升13.42%。

4.士兰微

杭州士兰微电子股份有限公司从集成电路芯片设计业务开始,逐步搭建了特色工艺的芯片制造平台,并已将技术和制造平台延伸至功率器件、功率模块、MEMS传感器、光电器件的封装领域,建立了较为完善的IDM经营模式。2025年一季度,公司营业总收入为30.0亿元,同比上升21.7%,归母净利润为1.49亿元,同比上升1072.43%。分产品来看,2024年公司主营业务中,分立器件产品收入54.38亿元,占比48.46%,集成电路收入41.05亿元,占比36.59%,发光二极管产品收入7.684亿元,占比6.85%。

5.扬杰科技

扬州扬杰电子科技股份有限公司集研发、生产、销售于一体,专业致力于功率半导体硅片、芯片及器件设计、制造、封装测试等中高端领域的产业发展。公司主营产品主要分为三大板块,具体包括材料板块、晶圆板块及封装器件板块(MOSFET、IGBT、SiC 系列产品、整流器件、保护器件、小信号及其他产品系列)。2025年一季度,公司营业收入为15.79亿元,同比增长18.90%,归母净利润为2.73亿元,同比增长51.22%。分产品来看,2024年公司主营业务中,半导体器件收入52.04亿元,占比86.25%。

五、IGBT行业发展前景

1.政策驱动与技术创新加速国产替代

中国IGBT行业在国家政策强力支持下快速发展,《中国制造2025》和“双碳”目标明确将功率半导体列为重点突破领域。政府通过税收优惠、专项补贴(如每千瓦10-15元应用补贴)及产业链协同政策,推动企业研发投入,2023年国产IGBT自给率已超30%。技术层面,国内企业如中车时代电气、斯达半导等在车规级模块和高压技术(如1700V以上IGBT)取得突破,芯片良率提升至接近国际水平(失效率200ppm),并加速布局第三代半导体(SiC/GaN),目标2025年成本降至硅基产品的1.5倍以内。国产替代进程在新能源汽车、光伏逆变器等领域尤为显著,预计2025年国产化率将达70%。

2.下游需求爆发驱动市场规模持续扩张

新能源汽车、智能电网和工业自动化成为核心增长引擎。2023年新能源汽车销量超600万辆,单车IGBT价值量约1700元,带动车规级模块需求激增;光伏领域每GW装机对应IGBT价值量达2100万元,2025年市场规模预计突破200亿元。此外,5G基站、数据中心电源等高频应用场景推动GaN-IGBT混合模块需求,工业控制领域因智能制造升级(如机器人、伺服系统)保持15%以上年增速。

3.国产替代加速提升市场份额

长期以来,中国IGBT市场主要被国外企业占据,但近年来,随着国家政策的支持和国内企业技术水平的提升,IGBT国产化进程加速推进。国内企业如比亚迪等在IGBT领域不断取得突破,市场份额逐年提升,国产化率也在不断提高。未来,在国家政策的持续支持和国内企业技术创新的不断推动下,国产IGBT将在更多领域实现进口替代,逐步向高端市场渗透,进一步提升在国内乃至全球市场的份额,推动中国IGBT行业的持续发展。