欢迎您光临中国的行业报告门户弘博报告!

2025年4月,生鲜乳价格低位运行。国内市场:奶牛存栏量持续回调,考虑单产提高因素,生鲜乳产量仍处于历史高位。乳制品消费增长仍有待恢复,加之奶油、乳清等干乳制品进口增长,预计生鲜乳价格仍低位运行。国际市场:全球牛奶供给相对趋紧,亚洲、中东地区需求强劲,预计国际乳制品价格高位震荡。

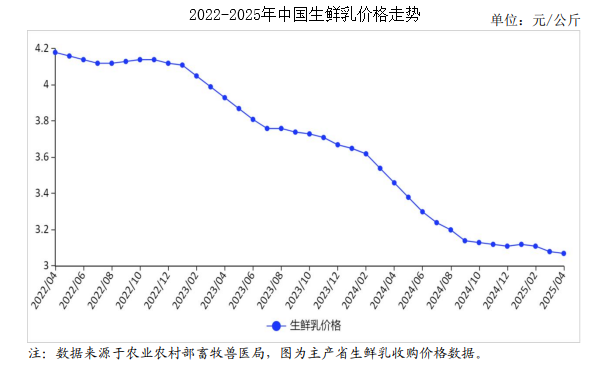

(一)生鲜乳价格下跌

随着低产牛淘汰、牛群结构优化,全国奶牛平均单产水平达到10吨以上,一定程度上抵消了存栏调减效果,生鲜乳产量仍处于历史高位。4月份,奶业主产省生鲜乳收购价每公斤3.07元,环比跌0.3%,同比跌11.3%。

(二)鲜奶零售价格环比下跌、奶粉零售价格环比上涨

近期,液态奶市场行情仍然偏弱,乳制品消费增长乏力,鲜奶零售价格稳中有降。据中国价格信息网监测,4月份,全国监测城市鲜奶平均零售价格每斤5.72元,环比跌0.3%,同比涨0.7%。其中,袋装鲜奶每斤5.28元,环比跌0.8%,同比跌0.4%。盒装鲜奶每斤6.16元,环比持平,同比涨1.7%。全国监测城市奶粉平均零售价格每斤137.87元,环比涨0.4%,同比涨4.5%。其中,进口奶粉每斤163.99元,环比涨0.4%,同比涨4.5%;国产奶粉每斤111.74元,环比涨0.3%,同比涨4.5%。

(三)1―3月累计,乳制品进口增长

据海关统计,3月份,我国乳制品进口量24.17万吨,同比增14.8%;进口额11.10亿美元,同比增30.9%。1―3月累计,我国乳制品进口量72.36万吨,同比增10.1%;进口额31.68亿美元,同比增19.9%;出口量2.82万吨,同比增94.5%;出口额0.89亿美元,同比增53.4%。分品类看,1―3月累计,鲜奶进口15.56万吨,同比减3.9%;酸奶进口0.28万吨,同比减3.4%;乳清粉进口18.61万吨,同比增38.1%;奶油进口4.69万吨,同比增52.3%;奶酪进口4.63万吨,同比增12.4%;原料奶粉进口22.34万吨,同比持平;婴幼儿配方奶粉进口4.70万吨,同比增14.6%;蛋白类进口1.27万吨,同比减28.2%。

(四)国内外原料奶粉差价环比扩大

随着国内原料奶价格下跌,进口大包粉与国内大包粉已无价格比较优势。3月份,国际原料奶粉进口完税价折人民币每吨31786元,比国内原料奶粉价格每吨高2146元,价差较上月扩大946元。

(五)国际主要乳制品批发价格同比均上涨

3月份全球奶制品价格指数148.7,环比持平,价格维持高位。受全球乳制品需求恢复较好带动,国际乳制品价格整体高位震荡,黄油价格继续上涨。据英国环境、食物与农村事务部(DEFRA)统计,3月份,美国、欧盟和大洋洲三个国家和地区的黄油、脱脂奶粉、全脂奶粉和切达干酪批发均价每吨分别为6933美元、2761美元、4431美元和4489美元,环比分别涨2.1%、跌3.3%、跌1.2%和跌2.0%,同比分别涨9.3%、涨5.5%、涨11.9%和涨14.8%。

(六)预计国内生鲜乳收购价格低位运行,国际主要乳制品价格高位震荡

国内市场:据农业农村部监测数据,奶牛存栏量持续下降,2025年3月份,全国荷斯坦奶牛存栏同比下降5.7%,但因单产提高,1―3月累计,生鲜乳交售量同比增0.6%。乳制品市场行情偏弱,一季度液态奶线下销售量比去年同期下降5.9%,受市场供强需弱影响,预计生鲜乳价格仍低位运行。国际市场:1―3月累计,美国、欧盟和澳大利亚等主要出口国牛奶产量均下降,全球牛奶产量同比下降0.7%,供应趋紧。4月份,大洋洲全脂奶粉拍卖价格每吨4117美元,环比涨1.5%、同比涨26.6%,亚洲、中东地区的需求强劲,预计国际乳制品价格高位震荡。