欢迎您光临中国的行业报告门户弘博报告!

卫星导航是指采用导航卫星对地面、海洋、空中和空间用户进行导航定位的技术,是现代信息科学领域的重要组成部分,卫星导航具有高精度、全天候、全球覆盖等显著优势。我国已形成较为完整的卫星导航产业链,涵盖芯片、板卡、天线、终端设备、系统集成和运营服务等环节,各环节技术不断创新,协同发展,推动产业整体发展。

一、产业链

卫星导航产业链由上游基础元器件、中游终端设备与系统集成、下游应用领域三大环节构成。产业链上游主要包括射频芯片、基带芯片、板卡、天线、操作系统、协议栈等;中游为终端设备制造和系统集成服务,终端设备主要包括测量测绘终端、车载与移动终端、国防安全终端等;下游应用于大众消费领域和专业领域。

二、上游分析

1.射频芯片

射频芯片负责接收卫星发射的无线电信号,进行频率调谐、噪声过滤和信号放大,将无线电磁波转换为有线电信号。2024年中国射频前端芯片市场规模约1097亿元,同比增长9.08%。2025年中国射频前端芯片市场规模将达1151.9亿元。

中国卫星导航射频芯片市场呈现“国产替代加速、头部企业主导”的竞争格局。2024年,北斗兼容型芯片及模块出货量接近23亿片,智能手机北斗渗透率达98%,标志着国产芯片已实现规模化替代。市场集中度逐步提升,头部企业凭借技术积累和产业链整合能力占据主导地位,但尚未形成绝对垄断,中小型企业仍通过细分领域切入市场。

2.基带芯片

基带芯片负责解析射频模块输出的信号,解算卫星轨道参数、伪距和载波相位,最终输出定位数据。中国基带芯片企业形成“军用高壁垒+民用快迭代”双轨格局,北斗星通、海格通信主导高端装备市场,华大北斗、紫光展锐领跑消费级应用。

3.板卡

卫星导航板卡是高精度全球导航卫星系统(GNSS)接收机的核心组件,负责接收、处理多系统卫星信号,并通过差分技术实现厘米级甚至毫米级定位精度。卫星导航板卡作为卫星导航产业链上游的核心器件,其技术突破和市场应用将持续推动高精度定位技术在各领域的深度融合与创新发展。国内卫星导航板卡重点代表企业包括北斗星通、海格通信、华测导航、中海达、合众思壮、司南导航等。

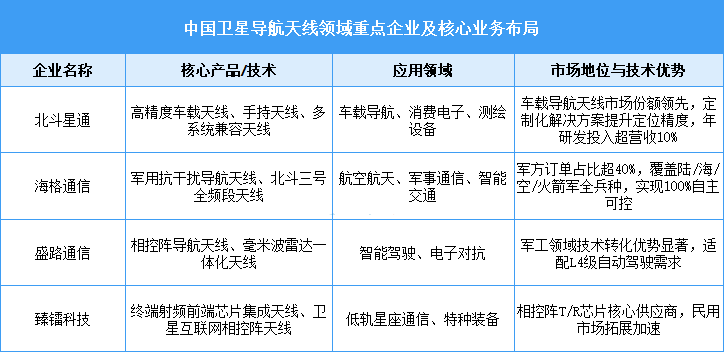

4.天线

卫星导航天线是卫星导航系统的重要组成部分,负责接收来自卫星的无线电信号,并将其转换为电信号供后续处理。当前我国卫星导航天线市场集中度较低,尚未形成垄断格局,但头部企业已崭露头角。随着北斗系统的广泛应用和技术的不断进步,预计市场集中度将逐渐提高。

三、中游分析

1.卫星导航总产值

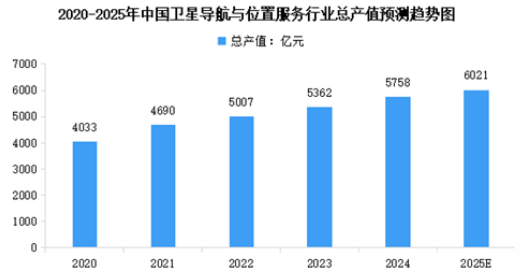

近年来,随着技术创新突破以及大众消费市场潜力释放,中国卫星导航产业规模持续扩大。2024年我国以北斗为核心的卫星导航与位置服务产业总体产值达到5758亿元,同比增长7.39%。2025年中国卫星导航与位置服务产业总产值将达到6021亿元。

2.卫星导航产值占比

中国卫星导航与位置服务产业结构持续优化,产业范围进一步扩大。包括与卫星导航技术研发和应用直接相关的芯片、器件、算法、软件、导航数据、终端设备、基础设施等在内的产业核心产值同比增长5.46%,达到1699亿元,在总体产值中占比为29.51%。由卫星导航应用和服务所衍生带动形成的关联产值同比增长8.21%,达到4059亿元,在总体产值中占比达到70.49%。

3.重点区域产值分布情况

中国卫星导航产业重点分布在珠三角、京津冀、长三角、鄂豫湘、川渝陕地区,2024年,珠三角地区综合产值达到1213亿元,京津冀地区达到1184亿元,长三角地区达到890亿元,鄂豫湘地区达到563亿元,川渝陕地区达到497亿元。五大区域实现综合产值合计约4347亿元,在全国总体产值中占比达75.49%。

4.卫星导航专利申请总量

随着北斗产业的快速发展,我国卫星导航专利申请量持续增长。截至2024年底,中国卫星导航专利申请累计总量(包括发明专利和实用新型专利)约12.9万件,同比增长4.8%,继续保持全球领先。2025年中国卫星导航专利申请累计总量将达到13.9万件。

5.各类高精度应用终端销量

在“+北斗”发展态势的强劲推动下,中国高精度定位产业的经济效益逐步向外显现。2023年国内市场各类高精度应用终端(含测量型接收机)总销量达280万台/套,其中应用国产高精度芯片或模块的终端已超过80%。2025年中国各类高精度应用终端总销量将达到350万套。

6.卫星导航行业竞争格局

中国卫星导航企业呈四层梯队竞争格局:第一梯队以中国卫星、北斗星通为代表,依托国家战略资源主导全产业链(卫星制造、核心芯片),垄断国防及重大基建市场;第二梯队如华测导航、海格通信,凭借高精度定位算法和垂直领域技术壁垒(测绘、军用),抢占民用高附加值场景;第三梯队(振芯科技、合众思壮等)聚焦北斗特色应用(短报文通信、应急终端),依赖性价比拓展自动驾驶等新兴市场;第四梯队多为区域化部件供应商(中海达等)。

四、下游分析

1.重点应用场景产值占比

我国北斗系统持续赋能千行百业,应用场景进一步扩展。从产值规模占比来看,2023年智能手机占比31.88%,乘用车导航仪占比26.29%,乘用车自动驾驶占比5.97%,通信占比4.31%,道路运输占比4.07%,农业占比2.46%。

2.智能手机

北斗大众应用正成为智能手机、可穿戴设备等大众消费产品的标准配置,包括华为、小米、苹果等国内外主流智能手机厂商均支持北斗。2024年全年中国智能手机市场出货量约2.86亿部,同比增长3.6%,时隔两年触底反弹。2025年中国智能手机出货量将达到2.91亿部。

3.自动驾驶

自动驾驶是指通过人工智能、传感器和其他技术实现车辆在没有人为干预的情况下自主行驶的能力。随着智能网联汽车的快速发展,中国自动驾驶市场不断扩大。2023年我国自动驾驶市场规模达3301亿元,同比增长14.1%。2025年我国自动驾驶市场规模将逼近4500亿元。