欢迎您光临中国的行业报告门户弘博报告!

当前,中国集成电路产业快速发展,市场规模持续扩大,技术水平不断提升,部分领域已达到国际先进水平,但整体仍面临高端芯片依赖进口、核心技术受制于人的挑战。展望未来,随着政策支持力度加大、技术创新加速和市场需求增长,中国集成电路产业有望实现更高水平的自主可控,并在全球产业链中发挥更加重要的作用。

一、产业链

集成电路产业链是信息技术产业的核心,由上游支撑环节(半导体IP、EDA工具、材料、设备)、中游制造环节(设计、制造、封测)和下游应用环节(通信、汽车电子、AI等)构成。上游环节中,半导体IP和EDA工具市场主要由国际巨头垄断,但国内企业正在加速替代;材料和设备领域,高端产品仍依赖进口,国产化率逐步提升。中游环节,设计领域国内企业在5G、AI芯片等取得突破;制造领域,中芯国际等企业在先进制程上取得进展;封测领域,长电科技、通富微电等已跻身全球前列。下游应用环节,5G通信、消费电子、汽车电子等需求增长迅速,推动产业链持续扩张。

二、上游分析

1.半导体IP

半导体IP是指在集成电路设计中经过验证的、具有特定功能的设计模块,可被许可给多个厂商使用,作为不同芯片设计的构建块。随着人工智能、大数据、物联网等前沿技术的进一步普及,以及芯片自主可控带来的发展机遇,中国半导体IP市场快速发展。2024年中国半导体IP市场规模约为171.3亿元,年均复合增长率达20.15%。2025年国内半导体IP市场规模将增至198.8亿元。

全球半导体IP市场仍以安谋(ARM)、新思(Synopsys)等国际巨头主导,尤其在处理器IP、接口IP等领域具有绝对优势。尽管中国市场半导体IP需求占比近30%,但本土IP自给率仅为8.52%,自给水平较低。国内半导体IP供应商主要包括芯原股份、寒武纪、平头哥、赛昉科技、芯来科技等

2.EDA

近年来,国内集成电路行业的快速发展带动了EDA市场规模不断扩大。2024年中国EDA市场规模达到了135.9亿元,近五年年均复合增长率达6.55%。2025年中国EDA市场规模将达到149.5亿元。

EDA软件行业主要受技术驱动,具有较高的技术、人才储备、用户协同、资金规模等壁垒,市场集中度较高。长期以来,中国EDA市场由国际EDA企业Cadence、Synopsys、Siemens EDA三大巨头垄断,前三大企业占比超70%。目前,我国本土企业华大九天超过了另外两大国外企业Ansys、Keysight,市场份额占比达5.9%。

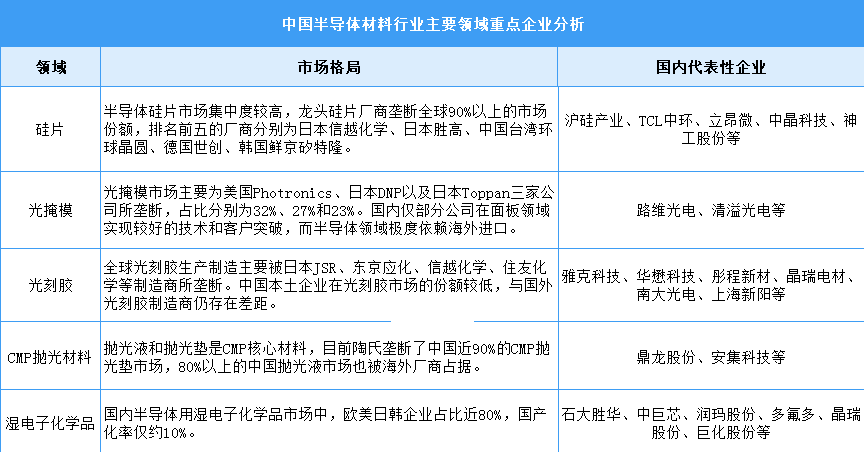

3.半导体材料

(1)市场规模

半导体材料是用于制造半导体器件和集成电路的材料,它具有独特的电学性能,在现代电子技术领域中发挥着至关重要的作用。半导体材料是半导体产业链中细分领域最多的环节,其中制造材料包括硅片、光刻胶、电子特气、CMP抛光材料、湿电子化学品、靶材等,封装材料包括封装基板、引线框架、键合丝、粘结材料、封装材料等。

随着半导体产业持续发展,结合国家战略推动关键材料国产化,带动关键材料市场规模逐年增长。中国半导体关键材料市场规模从2020年的755.8亿元增长至2024年的1437.8亿元,年均复合增长率达17.44%。2025年中国半导体关键材料市场规模将达到1740.8亿元。

(2)半导体硅片

半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,处于半导体产业链上游关键材料环节。2023年受终端市场需求疲软的影响,中国半导体硅片市场规模有所下降,达到约123.3亿元,2024年半导体硅片市场规模回升到131亿元。2025年中国半导体硅片市场规模将达到144亿元。

(3)半导体光刻胶

光刻胶应用于晶圆制造工艺的光刻环节,作为核心材料决定了工艺图形的精密程度和产品良率,多年来一直保持稳定持续增长。2024年我国光刻胶市场规模约为80.5亿元,同比增长25.39%, 2025年我国光刻胶市场规模可达97.8亿元。

(4)竞争格局

中国半导体材料历经多年发展,已经基本实现了重点材料领域的布局或量产,但产品整体仍然以中低端为主。部分高端产品如ArF光刻胶已经通过一些企业认证,硅片、电子气体、氢氟酸、靶材中的部分高端产品也已取得突破并打入台积电、三星、中芯国际等全球龙头公司供应链,但高端材料依然被海外厂商主导,并且在产能及市场规模方面与海外厂商也有较大差距。中国大陆自主化率不高,国产化替代需求迫切。

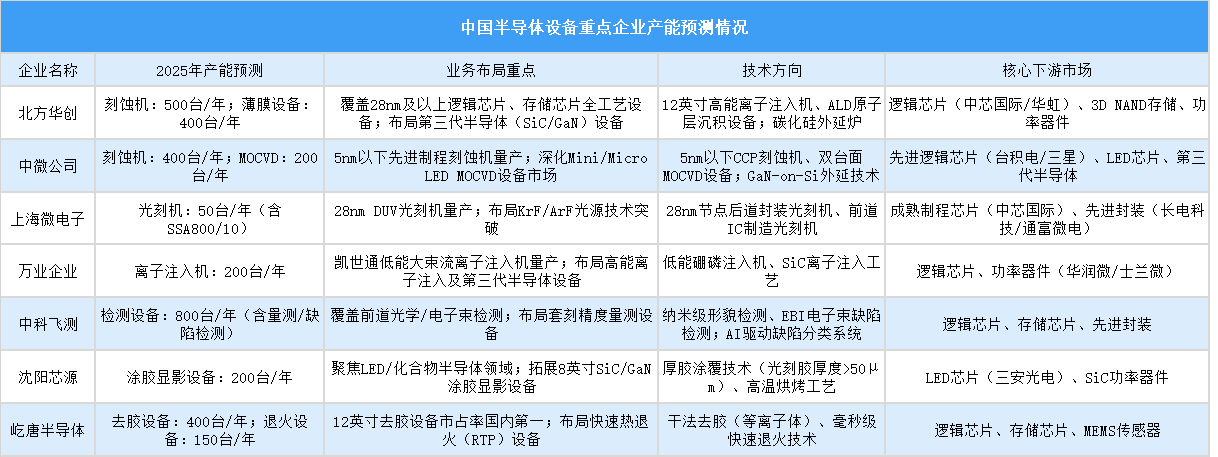

4.半导体设备

(1)市场规模

半导体设备主要包括光刻机、刻蚀设备、薄膜沉积设备、离子注入设备、涂胶显影设备等。中国半导体设备市场规模持续扩张, 2023年中国半导体设备市场规模约为2190.24亿元,占全球市场份额的35%。2025年中国半导体设备市场规模将达2415.3亿元。

(2)重点企业

半导体设备是半导体产业的先导、基础产业,具有技术壁垒高、研发周期长、研发投入高、制造难度大等特点,是半导体产业中最难攻克却至关重要的一环。

三、中游分析

1.全球集成电路市场规模

全球集成电路市场规模增长主要得益于5G通信、人工智能、物联网等新兴技术的快速发展,以及消费电子、汽车电子等传统应用领域的持续升级,推动了对集成电路的强劲需求。全球集成电路市场规模从2020年的2.49万亿元飙升至2024年的3.61万亿元,复合年增长率达到9.7%。2025年全球集成电路市场规模将达到4.16万亿元。

2.中国集成电路市场规模

中国集成电路产业在全球市场中占据重要地位,已成为全球最大的集成电路消费市场之一。中国注重减少对国外半导体技术的依赖,加强国内生产能力,进一步加速了市场的增长。中国集成电路市场规模从2020年的0.88万亿元增至2024年的1.45万亿元,期间复合年增长率达到13.3%。2025年中国集成电路市场规模将达到1.69万亿元。

3.集成电路产业结构

中国集成电路产业已形成“设计业主导、制造业追赶、封测业支撑”的格局。中国集成电路设计、制造、封测环节占比分别为44.6%、31.6%、23.9%,设计业占比持续提升并成为产业主导力量,制造业占比稳定但面临技术封锁挑战,封测业占比相对稳定且全球竞争力显著提升。

4.集成电路产量

与集成电路市场规模类似,集成电路的市场需求在不断攀高,产量也随之增长。2024年中国集成电路产量4514.2亿块,较上年增长28.4%。2025年中国集成电路产量将达到5417亿块。

5.集成电路企业注册量

近年来,AI、5G等新兴领域需求激增,以及“十四五”规划将集成电路列为战略产业,叠加地方产业扶持政策,共同吸引企业加速布局。2024年中国集成电路相关企业注册量达13.54万家,截至2025年5月,中国集成电路相关企业总量达94.13万家。

6.集成电路重点企业

根据世界集成电路协会发布的“2024年中国半导体企业综合竞争力百强名单”,中芯国际、北方华创、韦尔股份、海光信息、华虹集团、紫光国微、中微公司、华润微、比亚迪半导体、长电科技入选竞争力百强名单的前十名。从产业链分布来看,综合竞争力百强企业主要集中在集成电路设计领域,达到49家,半导体设备、半导体材料企业数量紧随其后,分别为14家和11家。

四、下游分析

1.电子信息制造业

2024年,中国电子信息制造业全面回升向好。2024年中国计算机、通信和其他电子设备制造业营业收入16.19万亿元,较上年增长7.19%。

2.消费电子

在国家“国补”“以旧换新”等政策到推动下,中国消费电子市场全面回暖。2024年中国消费电子市场规模达到约1.98万亿元,近五年年均复合增长率为2.65%。2025年中国消费电子市场规模将达到2.02万亿元。

3.汽车电子

汽车电子在汽车智能化和电动化趋势下迅速崛起,成为集成电路增长最快的领域之一。近年来,我国汽车电子行业稳步发展,产业能力不断提升。2024年中国汽车电子市场规模约为1.22万亿元,较上年增长10.95%。2025年中国汽车电子市场规模将达到1.28万亿元。