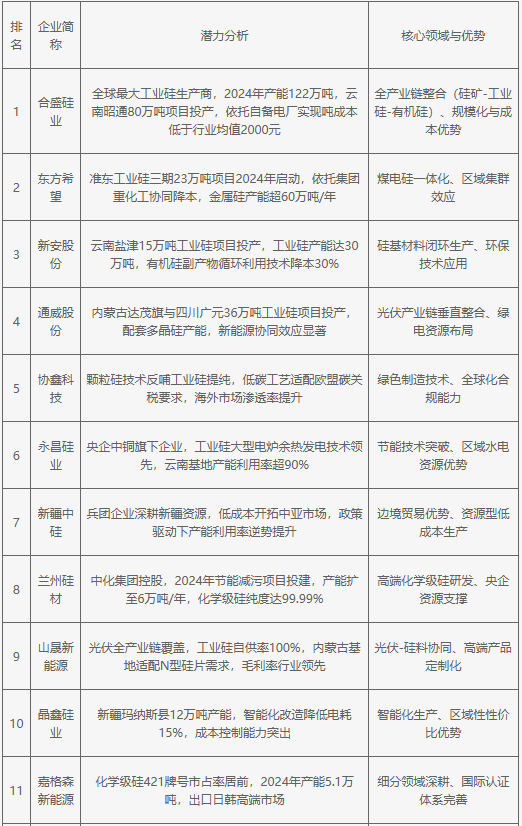

当前行业在产能扩张与低碳转型的博弈中加速整合,头部企业通过全产业链协同(如“硅矿-光伏”一体化)与绿电资源绑定构建成本壁垒。西北地区依托能源优势形成规模化集群,西南区域则借力水电推进低碳产能替代;技术层面,还原炉大型化与杂质控制推动高端产品国产化突破。未来,政策驱动的落后产能出清、欧盟碳关税应对及半导体级硅技术攻关将成为关键分水岭,具备全球化合规能力与创新工艺储备的企业将主导价值链重构。

2025年中国工业硅企业发展潜力